觀點地産網 “目前,建業是房地産單輪驅動,如果新生活今年能上市,就裝上一個輪,明年再裝上一個輪——教育,還有其他的板塊,不停的裝,輪子越多跑得越快。”

或許,在董事長胡葆森看來,建業集團如同一輛高速行駛的列車,隨著每一個板塊的成熟與上市,這輛車的輪子就會不斷增加,而輪子越多,車子的行駛就會更穩定、更快速。

現如今,建業集團的第二個輪子似乎已經打造完成,進入安裝的序列。

11月1日,建業集團的下屬公司建業新生活有限公司向香港聯合交易所遞交IPO招股書。如果建業新生活此後成功上市,那麽,建業集團將同時擁有建業地産與建業新生活兩個港股平台。

赴港IPO

根據招股書,建業新生活于2016年4月21日成立,由胡葆森持有94.16%的股份,該公司定位為紮根于華中地區的綜合服務提供商,業務範圍包括物業管理服務及增值服務、生活服務以及資産管理服務。

資料顯示,建業新生活2016年、2017年、2018年三年分別錄得收入3.49億元、4.61億元、6.94億元,年複合增長率41%,而2019年1-6月,該公司錄得收入6.8億元,達到去年全年收入的97.98%,同時較去年同期增長143%。

此外,期内,該公司的淨利潤分別為1099.3萬元、2341.1萬元、1947.1萬元及1.08億元;整體業務的毛利則為6078萬元、1.05億元、1.61億元及2.42億元,均呈現逐年增長的趨勢。

實際上,今年三月,胡葆森在接受觀點地産新媒體的專訪時,就曾透露,建業新生活打算在年内上市,但彼時並未披露具體的上市日程。

隨後,5月7日,坊間傳來消息稱,建業集團正考慮在今年稍後時間將物業管理部門在香港進行首次公開招股,集資最少1億美元。

財經分析人士張化東認為,房地分拆物管公司上市是當前的主流,由于估值比較高,近兩年也形成了物業上市潮流。

“物管利潤的PE值要比地産開發的高得多”,國際地産資管公司協縱策略管理集團聯合創始人黃立沖則表示。

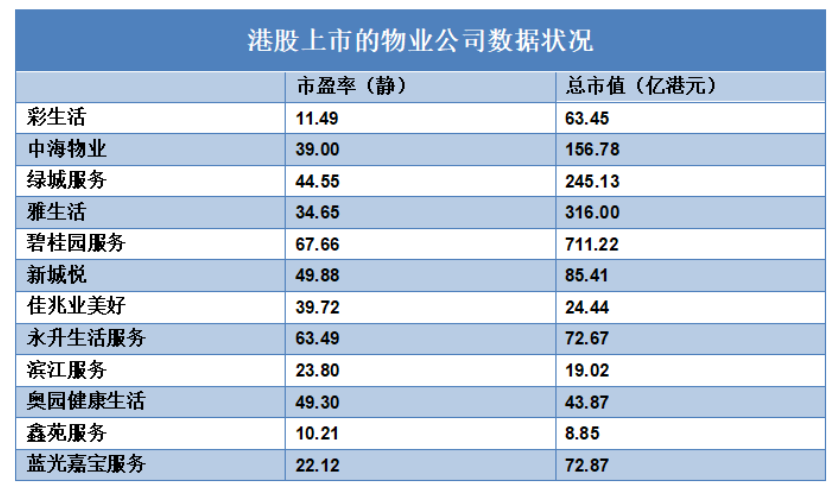

數據來源:觀點指數整理

據觀點地産新媒體查閱,目前已經上市的物業管理公司中, 碧桂園服務的市盈率達到67.66倍,永升生活服務的市盈率則達到63.49倍,而上個月上市的鑫苑服務的市盈率則達到10.21倍。

而與之對應的,同樣在港股上市的母公司碧桂園的市盈率僅為6.11倍;旭輝控股的市盈率僅為7.02倍。而在美國上市的鑫苑置業,市盈率僅為3.05倍。

“建業地産的市盈率只有七點幾倍,是個個位數,算是比較低的,他的市值只有90多億港元,但如果是物管公司的話,市盈率有可能達到十幾倍”,黃立沖補充道。

實際上,近兩年,資本市場陸續表現出對物業公司的看好,雖然,不同的物業公司的估值均存在一定的差異,但是從整體的估值情況來看,大多數都高于對應的母公司,也正是基于這個原因,近兩年,港交所迎來了物業企業的上市潮流。

接近建業新生活的相關人士則表示:“公司選擇與資本市場對接符合公司既定戰略,目前建業新生活的業務已發展至龐大規模,增長迅速,具備豐厚的上市條件;近期港股市場物業管理生活服務板塊持續造好,表明資本市場對物業管理生活服務板塊未來發展前景的認可”。

物管為主資管為輔

招股書披露,在建業新生活2019年上半年的收入中,來自物業管理及增值服務收入約5.3億元,占比77.9%;來自生活服務收入約1.14億元,占比約16.7%;來自資産管理服務約3649萬元,占比約5.4%。

顯然,物業管理與增值服務依然是建業新生活的主要收入來源。數據顯示,截至2016年、2017年及2018年12月31日,物業管理與增值服務産生的收入分別是3.47億元、4.21億元及6.21億元,分別占同期總收入的99.4%、91.5%及89.4%。

在管建築面積方面,在建業新生活上半年的4175.2萬平方米物業在管面積中,來自建業集團及其聯營公司或合資企業的管理面積為2730.9萬平米,占比65.4%;來自第三方物業的管理面積為1444.3萬平米,占比約34.6%。

實際上,從近四年在管物業建築面積的比例來看,建業新生活不斷提高第三方物業的占比,以此降低對母公司的依賴。數據顯示,2016年至2018年,建業新生活的在管建築面積分別為1679.4萬平米、2036.1萬平米、2568.8萬平米,來自母公司的管理面積占比分別為93.6%、90.9%、83.7%,而截至2019年中期,這一比例將至65.4%,較去年末下降了18個百分點。

盡管如此,截至目前,該公司過半數的在管面積仍由母公司提供,對母公司的依賴程度仍然過高。

“其實,物業管理行業在中國是缺乏成長空間的”,黃立沖表示,整個物業管理行業的通病就是依賴母公司提供物業,當下很多房地産公司都有自己的物業管理公司,依靠自己來管理,因此物業公司很難從第三方手里獲取物業。

而熟悉建業新生活的相關人士則表示:“該公司正積極拓展第三方物業管理項目,並積極開展收購合並,因此來自第三方的物業面積占比亦正持續提升”。

除了物管業務外,建業新生活還包含了生活服務和資産管理服務兩方面。

生活服務方面,建業新生活則搭建了“建業+”平台,為客戶提供産品及服務,同時,該公司還提供了旅遊服務、在建業大食堂提供管理服務等等;而資産管理服務方面,該公司則主要負責酒店管理、商業資産管理以及文化旅遊綜合體的管理,截至2019年6月30日,該公司在管資産組合包括3個文化旅遊綜合體、7個商場及7家酒店。

“建業自己也有商業物業,商管和物管可能有點差異,所以他們將自己定義為資産管理,但其實也是物業管理的一種”,黃立沖提到。

但值得一提的是,截至2016年、2017年及2018年全年,生活服務産生的收入分別占總收入的0.6%、5.2%及9.0%,資産管理服務産生的收入分別占總收入的0%、3.3%及1.6%,兩者對建業新生活收入貢獻的比例並不大。

熟悉建業新生活的人士表示“這兩個板塊屬于比較新的業務,未來隨著業務的成熟以及新項目加入,會成為公司新的增長動力”。

值得一提的是,一周以前,同樣來自河南的物業管理企業興業物聯遞交IPO招股書,該公司為正商集團的下屬物管企業。

一直以來,在“河南老大建業、鄭州銷冠正商”的渲染下,正商集團與建業集團呈現出你追我趕的激烈競爭狀態。隨著正商集團、建業集團一前一後分拆物業公司赴港上市,市場上似乎嗅出了濃烈的“火藥味”。

“物業管理公司很難存在競爭”,黃立沖則認為,“畢竟企業的在管面積大多由開發商提供”。

解局 | 從局外到局内,觀察和解讀行業、企業與市場的真實一面。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享