申聯生物醫藥(上海)(688098-CN)是一家生產豬用口蹄疫苗的企業,生物疫苗行業出了不少牛股:生物股份、中牧股份、天康生物、瑞普生物、普萊柯,以及階段脈衝的海利生物,所以對於申聯生物的投資需要特别留意了。

儘管行業牛股不少,但是從市場龍頭生物股份2018年披露的數據來看,18.97億元的營收中,18.45億元是生物製藥,其中主要為口蹄疫滅活疫苗(豬口蹄疫疫苗、牛羊口蹄疫疫苗),就此可以看出該行業的增長並非是爆發式的。

在豬用疫苗中,口蹄疫疫苗是規模最大的品種,除此之外市場規模較大的豬用疫苗還有豬圓環疫苗、豬僞狂犬疫苗。而豬口蹄疫苗這一種類中,又分為豬口蹄疫合成肽疫苗和豬口蹄疫滅活疫苗,申聯生物所處的賽道就是豬口蹄疫合成肽疫苗,也就是說申聯生物的直接競爭對手不是生物股份,而是行業中有豬口蹄疫合成肽疫苗生產銷售資質的中牧生物、天康生物。

當然,申聯在豬口蹄疫合成肽疫苗國内市場中是行業第一,其2018年在國内豬口蹄疫合成肽疫苗市佔率62.79%,但這也說明了豬口蹄疫合成肽疫苗市場空間的狹窄。2018年國内豬口蹄疫合成肽疫苗市場銷售額4.38億元,而豬口蹄疫滅活疫苗的市場銷售額達到15.96億元,是前者的3.64倍。

但是從申聯生物自身披露的9年數據來看,國内豬口蹄疫合成肽疫苗市場的復合增速並不高,那麽如果申聯生物無法匹配合理的估值而如同海利生物一直處於高估的高原,那麽留給投資者的只有脈衝式的投機空間而非長遠而持久的投資機會。

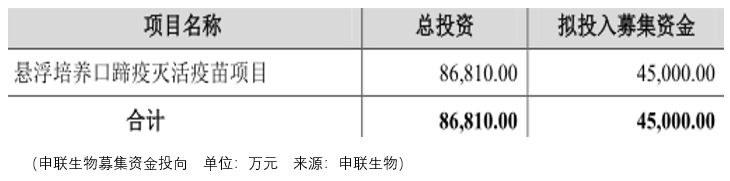

當然管理層也意識到了行業空間的問題,所以計劃投資86810萬元到口蹄疫滅活疫苗項目,這里並沒有說明是豬用還是獸用,但是不論是豬用還是獸用,對於申聯而言都是較大的行業增量,所以未來的投資機會在於口蹄疫滅活疫苗項目的研發進展。

口蹄疫,俗名‘口瘡’、‘蹄癀’,是由口蹄疫病毒(foot-and-mouth disease virus fmdv)引起一種急性、熱性、高度接觸性和可快速遠距離傳播的動物疫病,侵染對象是豬、牛、羊等畜種及其他家養和野生偶蹄動物。口蹄疫目前尚無有效的治療方法,只能通過接種疫苗來預防。

根據農業部《獸藥管理條例》規定,強制免疫所需獸用生物製品,由國務院獸醫行政管理部門指定的企業生產,依法實行政府採購,省級人民政府獸醫行政管理部門組織分發。

儘管對於生物疫苗行業存在政府管制指定生產的門檻,但是行業之間存在的競爭風險以及龍頭市佔率提升擠壓其他廠商生存空間的風險是更為重要的考量。

從行業龍頭生物股份2009年至今的營收利潤增長來看,至少對於生物疫苗行業整體的增長是不悲觀的,對於龍頭而言其價值在於價值的穩定性,而對於市場份額佔比較小的公司其價值在於預期轉暖的價值共振,比如瑞普生物。

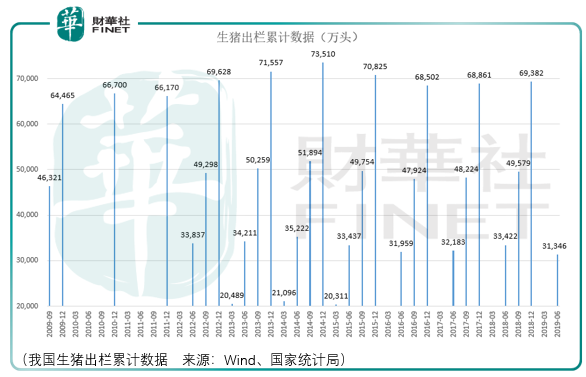

雖然從生豬出欄的歷年的累計數據來看變動並不大,但是反應在其市場價格的波動則是非常瘋狂:

從22省市豬肉平均價的波動就能理解什麽豬肉股、疫苗股都出現了爆發式的上漲,豬肉股直接受益於豬肉的漲價,而疫苗股則受益於豬肉價格增長後企業、農戶生豬養殖積極性的提升,進而生豬出欄量有提升的預期,而生豬出欄多了,自然對豬用疫苗的需求也就增加了。

有意思的是,豬肉價格的波動拐點正好契合了市場波動的拐點,那麽在行業以及市場因子的驅動下,股價想不爆發都是非常困難的。

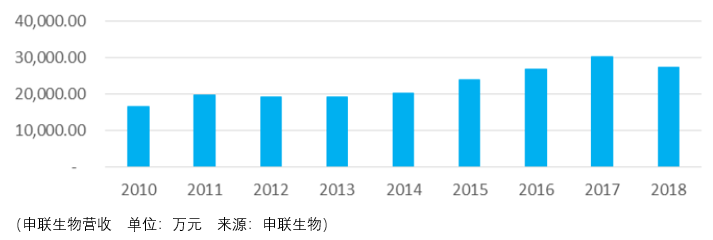

所以儘管在2010-2018年間,申聯生物的營收波動並不明顯,但是不代表其股價波動就不大,就像生豬出欄量的波動並不大,但是豬肉的價格在這個期間卻是差了一倍有餘。

當然,這期間的豬肉價格波動很大程度受到非洲豬瘟的催化,非洲豬瘟是由非洲豬瘟病毒引起的家豬、野豬的一種急性、熱性、高度接觸性動物傳染病,發病率和死亡率最高可達100%。

從西班牙的情況來看,1960年非洲豬瘟在西班牙境内特定區域迅速傳播,生豬產量出現短期下滑,1965年生豬產量401.6萬頭,同比下滑33.66%,自1966年,西班牙生豬產量不受非洲豬瘟的負面影響,持續上升。

而巴西的情況是,1978年12月非洲豬瘟病例出現後,概念巴西豬產能沒有立刻受到影響,1979年年產量為3569.5萬頭,隨後產量開始連續下跌,1983年巴西豬產量為3167.75萬頭,降幅12%,1984年獲無疫認證後,豬產量開始逐漸恢復。

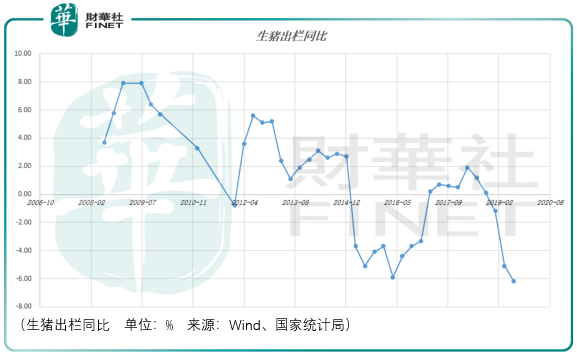

那麽具體落到中國頭上,非洲豬瘟將會對國内豬產量造成多久的影響?目前只能一步一步觀察生豬出欄同比的變動情況:

顯然生豬的減產對於豬肉企業而言是利潤繼續擴大的利器,但是對於依靠生豬出欄量來匹配需求的疫苗企業則存在不確定的因素,究竟是預期佔據上風還是現實的豬肉減產佔據上風這都需要不停地進行動態的觀察,此外市場整體的風險偏好也是決定申聯生物股價變動的重要因子,而在上述因素影響之前,更為重要的考量是其初始的估價。

整體而言,行業成長空間值得期待,但部分公司業績的波動彈性已經體現在其股價的表現上,未來需要有進一步的數據支撐豬用疫苗需求增長的預期,否則市場風險偏好的變化就是申聯生物最重要的影響因子。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享