財華社一直強調,對於股東來說,風控不嚴格的金融企業股權,長期不但沒有股東價值,反而會損害股東權益。

這放眼國際成熟市場看,一直如此,比如2008年美國次貸危機,存在過百年的雷曼兄弟倒閉、美林被低價收購等等,國内也有個别金融機構,長期雖然沒有倒閉,但卻為股東也沒有產生價值。

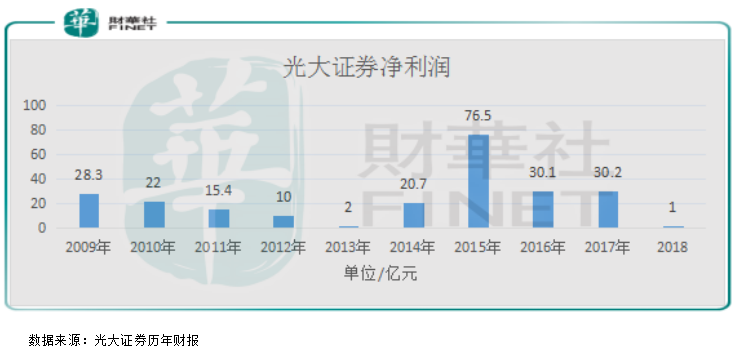

例如,最近被爆出投資7175萬元(人民幣,下同)、虧損15.2億元的光大證券(06178-HK;601788-CN)。公司在投資決策時犯了明顯錯誤,一味追求收益,忽視了風險且使用了槓桿,使風險成幾何倍數的放大。

具體看,2016年,光大浸輝聯合暴風集團股份有限公司等設立了浸鑫基金,收購了一家運營分銷全球體育賽事版權的公司(MP&Silva Holdings S.A(簡稱MPS)),股東持有的65%股權。但不幸的是,MPS被收購後日漸沒落,2018年10月17日,MPS被英國法院宣佈破產清算,公司資產和收入將用於償還債權人。

對於MPS破產,有報道指出,公司的衰敗也正是由於中資的入駐,因在浸鑫基金入主後,一方面,MPS三位創始人已經不再參與關鍵決策,而是將重要事務都移交給中資一方,導緻決策效率大不如前。另一方面,浸鑫投資基金的兩大股東光大資本與暴風科技,似乎也無暇顧及版權業務的爭奪。

對浸鑫基金投資狀況,光大證券全資子公司光大資本和光大浸輝總投資7175萬元,(其中 6,000.00 萬元為光大資本作為劣後級合夥人的出資),而劣後級投資者有承擔被投資公司虧損的義務,這就導緻了光大證券子公司光大資本6000萬的投資一項就虧損14.6552億元。

另外還有光大浸輝應收浸鑫基金管理費 3333.33 萬元,其他應收代墊費用等2200.48 萬元,共計提應收款項信用風險減值準備 5533.81 萬元。

看到這里,隻能說光大證券「自作孽,不可活」,因為6000萬的投資,潛在風險敞口竟然高達14億元,間接槓桿高達20倍以上,比配資的槓桿還高。

另外,財華社還發現浸鑫基金的股東名單中共包括了14位出資方,出資規模共計52.03億元。其中招商銀行作為優先級投資人加入了此次收購,出資28億元。

相比較招商銀行的此項投資就非常保守,充分考慮到了風險,以優先級投資人的身份參與此次收購,就算在被收購公司破產的背景下,按照合夥協議優先獲得收益分配原則,招商銀行可以把損失降低最低,甚至獲得一定比例固定收益。

從光大證券此次事件中,帶給我們什麽啓示?

風險、風險、風險,重要事強調三遍。

從歷史來看,破產的金融公司一般都是為了追求高收益,被迫承擔了高風險,美國次貸危機倒閉的世界級投資銀行就是例子,但由於金融行業的高槓桿特性,導緻公司一旦出現虧損,可能不止虧光淨資產,甚至成為負資產。

所以,金融機構必須在風險和收益中取得均衡點,隻能投資一些低風險、中等收益或高收益產品,如果投資高收益、高風險的產品,例如衍生品,十次可能成功九次,但出現一次失敗,由於高槓桿特性,就會導緻整個公司資產有清零的風險。

而此次光大證券投資MPS,在事前對於被投資公司併沒有做到詳儘調查,也沒有充分考慮風險的背景下,高槓桿投資了高風險高收益的公司,這才會出現現在這種結果。

現代金融公司出現大面積風險問題,一般都離不開監管過於放松和激進會計政策的推波助瀾;小面積的風險,例如像光大證券出現的問題,主要是自身熱衷於去追求一些高回報的投資項目,進而對於存在的風險忽視,這也是公司内部風控機製不完善的表現。

最後,財華社再次強調,金融的本質是風險,如若不能對風險深刻認識的金融公司,其股權對股東來說一文不值。

光大證券雖然自身業績暴雷,但作為老牌券商也有雄厚的資本實力,2018年能否入選港股百強榜單呢?敬請密切留意2019年5月24日(星期五)在深圳中洲萬豪酒店舉行的「港股100強」

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享