一輛新能源車跑得更遠,一台機器人動作更精準,一架 eVTOL 飛得更穩,一座 AI 數據中心運轉更高效,背後都離不開同一類關鍵材料:稀有金屬。它們看似處在産業鏈上遊,卻決定了電池、電機、半導體、光通信等核心環節的性能邊界。隨著新能源、機器人、低空經濟和 AI 硬件共同走向電氣化、輕量化和高功率密度,稀有金屬正在從傳統資源品,變成未來産業競爭中的底層硬通貨。

從電池到電機,未來産業為何離不開稀有金屬?

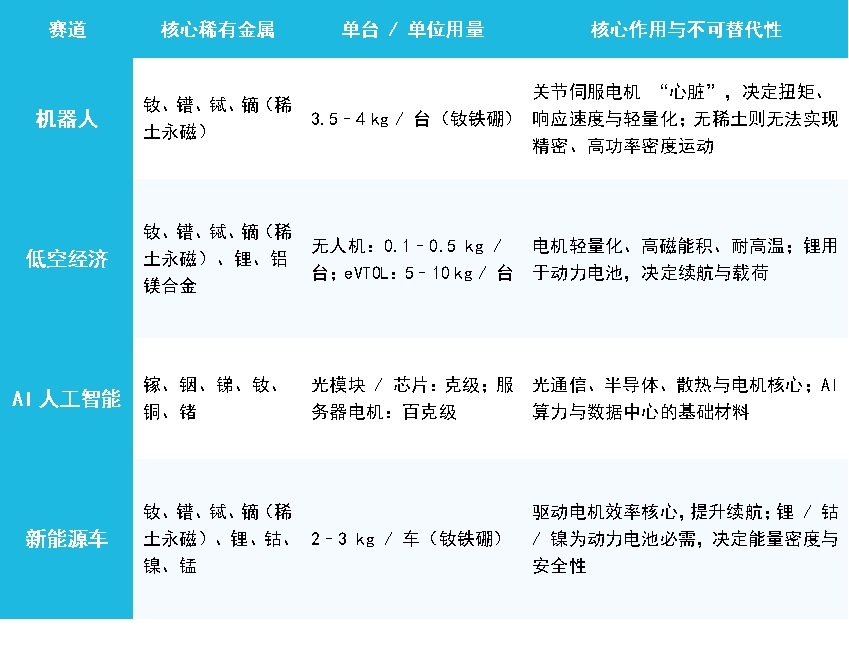

從機器人到低空經濟,從 AI 算力到新能源車,不同産業背後對應的其實是同一條邏輯——設備越來越電驅化,對高性能材料的要求越來越高。機器人需要稀土永磁材料提升伺服電機性能,eVTOL 需要輕量化電機和高能量密度電池,AI 數據中心則離不開镓、鍺、铟等半導體和光通信材料。稀有金屬已經不只是上遊資源品,而是未來産業的重要材料基礎。

圖:稀有金屬在未來技術領域的應用至關重要

稀有金屬覆蓋新能源、高端制造、半導體、軍工等多個方向,産業鏈貫穿資源開採、冶煉分離、功能材料以及終端應用。鋰、钴等能源金屬對應動力電池,钕、镨、镝等稀土金屬對應永磁電機,镓、鍺、铟等稀散金屬則與半導體和顯示産業密切相關。産業越往高效率、高功率密度和輕量化方向演進,對稀有金屬的依賴就越深。

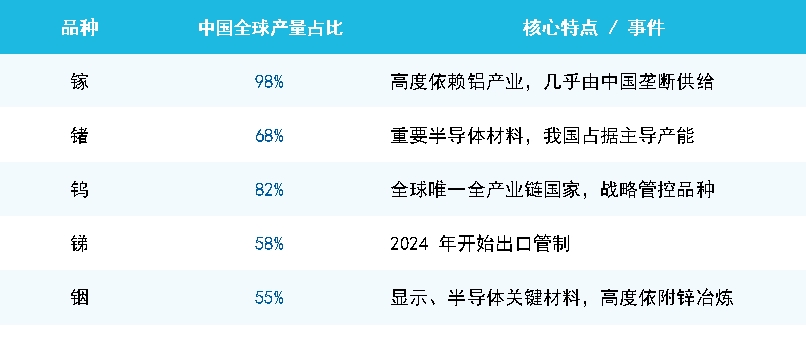

圖:在資源産量上我國在多個品種上遊絕對優勢

數據來源:SMM,Wind,Bloomberg

更重要的是,中國在多個關鍵品種上具備較強産業基礎。镓的中國全球産量佔比達到 98%,鎢達到 82%,鍺、銻、铟等品種也在全球供給中佔據重要位置。同時,在鋰鹽、硬質合金、光伏鎢絲、ITO 靶材等深加工環節,中國同樣具備較強制造能力。資源端與制造端能力的結合,也使中國在全球稀有金屬産業鏈中佔據重要位置。

短期看供需:需求增長正在快於供給釋放

如果說前面的邏輯回答的是「稀有金屬為什麼重要」,那麼當前市場更關注的,則是供需格局正在發生的變化。隨著新能源車、儲能等需求持續增長,部分稀有金屬正在進入需求增速快於供給釋放的階段,能源金屬表現尤為明顯。

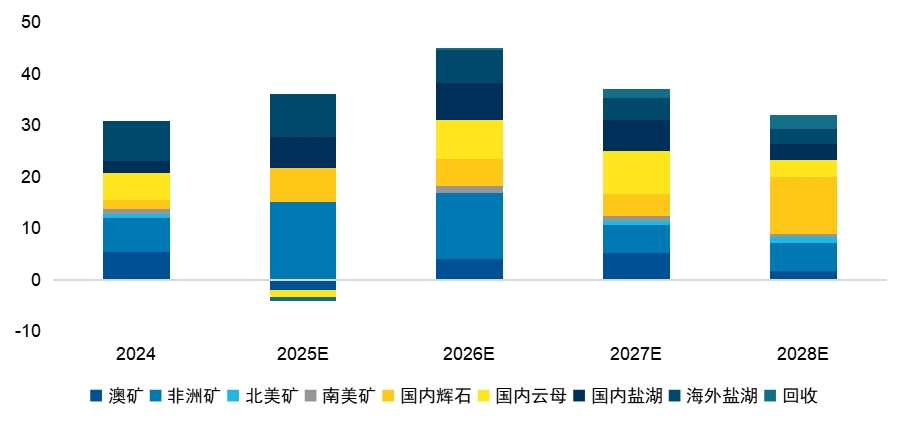

圖:全球鋰供給增量有序兌現(萬噸 LCE)

數據來源:CNESA,東吳證券研究所,公司公告,國聯民生證券研究所

全球鋰供給近年開始有序增加。本輪鋰供給增量,主要源於 2021 年鋰價快速上漲後企業加大資源佈局,資本開支高峰集中在 2023—2024 年,新增産能從 2024 年開始才陸續釋放。供給端雖然在增長,但資源開發、礦山建設和冶煉加工往往需要較長周期,因此新增供給釋放節奏相對平緩。

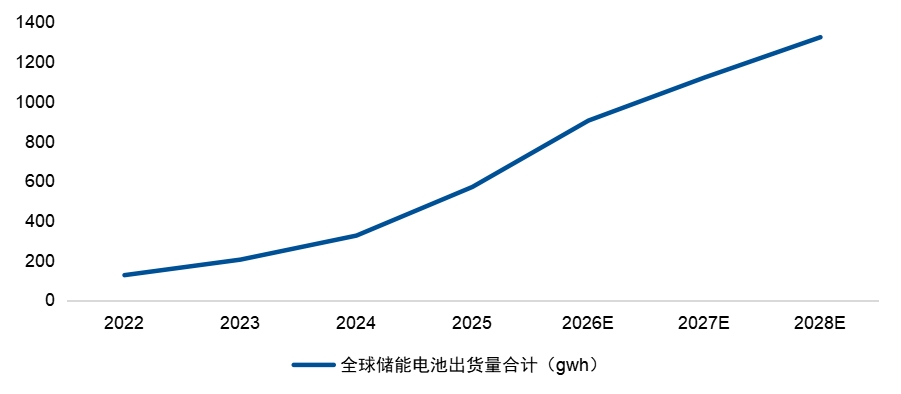

圖:儲能電池需求的增速更快

數據來源:CNESA,東吳證券研究所,公司公告,國聯民生證券研究所

相比供給端,需求側儲能的爆發增速更快。隨著全球新能源建設推進以及多國儲能支持政策持續落地,儲能需求進入快速增長階段。CNESA 預計,2035 年全球儲能裝機容量有望達到 1414—2885GW,較當前裝機量增長 8—17 倍。供給有序釋放,但需求增長更快,也使能源金屬供需格局持續趨緊。

除鋰之外,稀土同樣體現出供給約束與需求增長並存的特徵。一方面,國内稀土總量調控和全産業鏈監管持續推進;另一方面,新能源汽車、風電、工業機器人等下遊需求仍保持增長。2024 年全球稀土消費結構中,永磁材料佔比達到 52%,新能源汽車已成為稀土磁材重要的下遊應用之一。在需求擴張與供給約束並存的背景下,相關供需變化仍值得持續跟蹤。

長期看戰略價值:稀有金屬的重要性正在提升

如果說短期景氣更多來自供需變化,那麼從更長期維度看,稀有金屬的重要性還來自其在全球産業鏈和戰略資源體係中的位置。

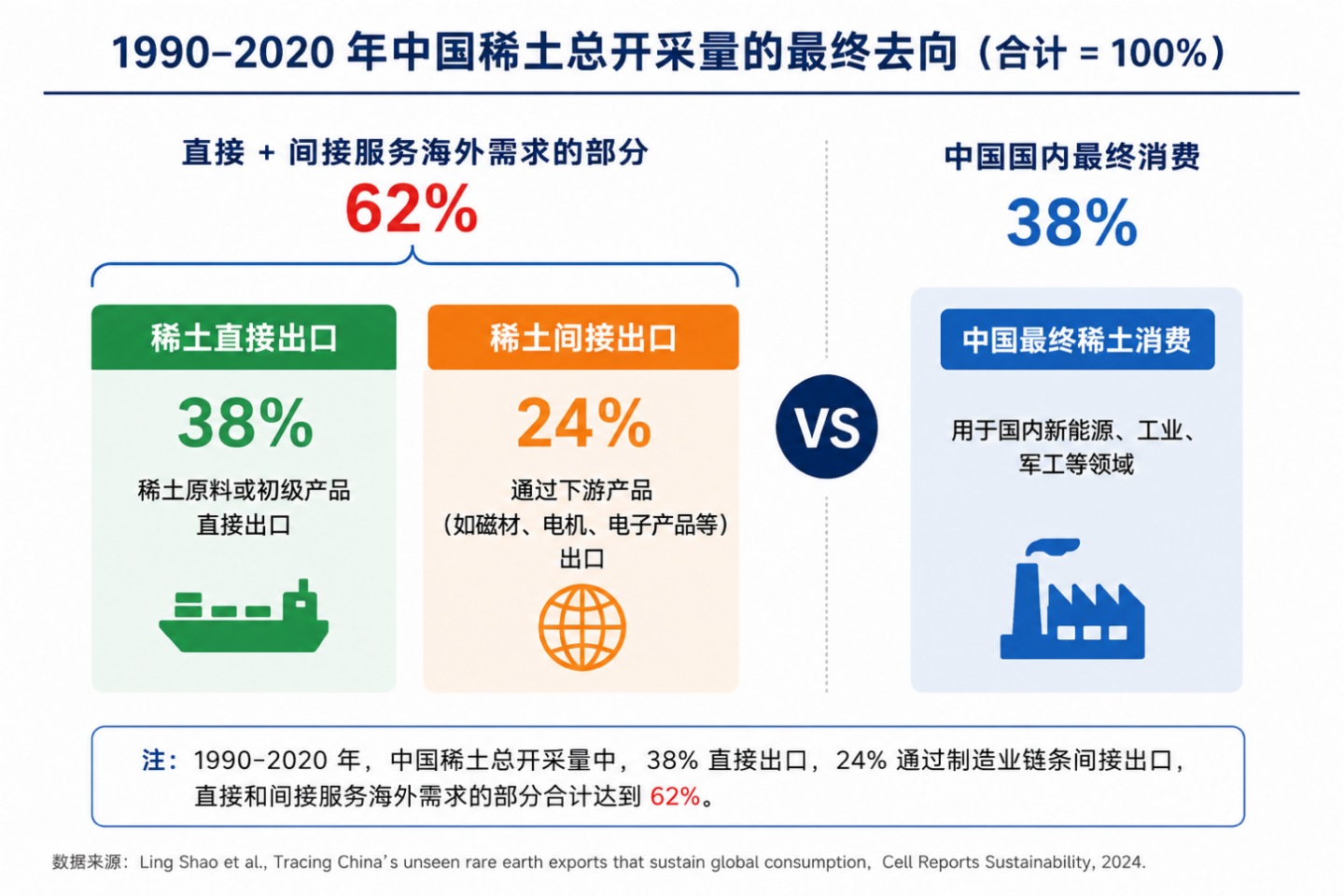

圖:1990-2020 年間中國直接+間接稀土出口合計佔比 62%

數據來源:Ling Shao, Tracing China’s unseen rare earth exports that sustain global consumption,Cell Reports Sustainability

過去三十年間,中國承擔了全球主要的稀土供給。1990至2020 年間,中國稀土總開採量約 254.1 萬噸,其中,中國最終稀土消費量佔38%,稀土直接出口量佔38%,通過下遊制造品形式實現的間接出口量佔24%。也就是說,中國稀土開採量中,直接和間接服務於海外需求的部分合計達到62%。

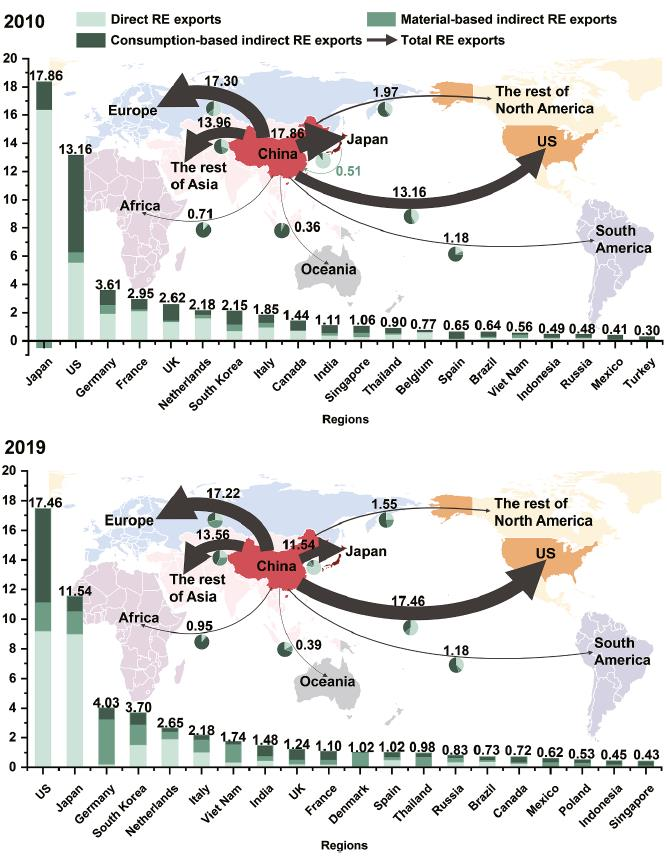

圖:中國稀土元素出口的最大目的地是美國、日本

數據來源:Ling Shao, Tracing China’s unseen rare earth exports that sustain global consumption,Cell Reports Sustainability

更關鍵的是,稀土並不是「有礦就夠了」。從開採、冶煉分離,到稀土金屬、稀土永磁和回收利用,每一個環節都涉及工藝、環保、認證和規模化能力。當前全球除中國外,其他國家和地區在稀土全産業鏈商業化能力上仍存在一定短板。與此同時,稀土永磁材料不僅廣泛用於新能源車、風電和機器人,也與軍工、航空航天等領域密切相關,其戰略屬性持續提升。

從更長期的産業趨勢看,人形機器人、低空經濟、AI 等未來技術的發展,也在進一步提升對稀有金屬的需求。未來産業對靈活性、集成化和電氣化水平要求更高,相應地,對於永磁材料、能源金屬等稀有金屬的應用量也會明顯提升。新能源車、機器人、AI 硬件等新需求持續擴張,疊加全球産業鏈安全訴求提升,稀有金屬的戰略價值正在被進一步關注。

對於關注稀有金屬主題資産配置價值的投資者,指數化産品提供了一種相對透明、分散的參與方式:

易方達中證稀有金屬主題ETF(561050)跟蹤中證稀有金屬主題指數,該指數以業務涉及稀有金屬採礦、冶煉及加工的上市公司證券為樣本,覆蓋鋰、稀土、钴、鎢等細分領域。行業分佈上,指數主要聚焦鋰(18.1%)、稀土(14.1%)、其他小金屬(11.7%)、銅(9.8%)及鎢(8.3%)等方向,整體更偏向具備戰略資源屬性與高景氣的稀有金屬領域(數據截至2026年4月30日,依據申萬三級行業分類)。投資者可結合自身風險承受能力、投資期限及資産配置需求,審慎關注相關産品的配置價值。

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

國内領先的智能金融信息引擎

或

或 按钮分享

按钮分享