提到中國的比較優勢,就繞不開制造業。

過去幾十年,說到「中國制造」,很多人第一印象就是便宜。一件衣服、一個玩具、一台家用電器,中國的工廠能以比其他國家低很多的價格生産出來。這背後靠的是龐大而勤奮的勞動力、不斷完善的基礎設施,以及從零開始慢慢積累起來的規模效應。最近這些年,情況悄然發生變化。中國制造業不再只具備成本優勢,很多領域裡,中國企業開始自己掌握核心技術,産品競爭力持續提升,甚至在某些環節做到了全球領先。

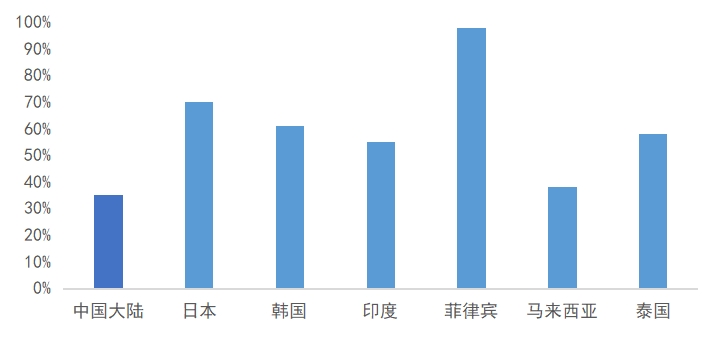

在過去兩輪全球供應鏈危機中,中國制造業已經完成了兩次「壓力測試」。2021年的供應鏈混亂驗證了中國工廠的交付能力;2022年地緣沖突引發的歐洲能源危機,則讓中國制造業的低成本優勢進一步凸顯。而當前中東局勢動蕩帶來的第三次沖擊,正在推動市場重新評估中國制造業的綜合韌性。相比其他主要經濟體,中國對霍爾木茲海峽進口原油的依賴度相對較低,替代能源工藝成熟,擁有全球最大的煤化工産能作為油氣替代,同時國内新能源乘用車零售滲透率已超過一半,有效降低了對油的依賴。這些結構性優勢意味著在高油價和外部擾動下,中國制造業比大多數國家具備更大的緩沖空間。未來,中國不僅有望繼續鞏固全球制造份額,還可能通過向東南亞輸出光伏、電動車等新能源體係,並承接日韓部分高耗能産業環節,在新一輪全球産業再分工中佔據更主動的位置。

圖:各國/地區對經霍爾木茲海峽進口原油的依賴度(%)

數據來源:vortexa,ocac,reuters,the star,krungsri;時間截至2026年4月21日 。注:中國大陸、日本、馬來西亞為霍爾木茲進口原油/石油總供給;韓國、印度、菲律賓、泰國為霍爾木茲進口原油/石油總進口。

在這樣一個機遇與不確定性共存的環境中,那些自身盈利紮實、海外創收能力強、具備内生增長動力的制造業資産或許是值得長期關注的。普通投資者要捕捉中國制造業資産業績與估值提升機遇,一種值得關注的便捷方式,就是通過A股的寬基指數ETF廣泛配置各個行業,分散風險的同時分享中國經濟發展、經濟結構改善的紅利。不過,不同的寬基指數,裡面包含的制造業「成色」差別較大。投資者們不妨從幾個最實際的問題出發,來給主要的A股寬基指數做一次對比分析。

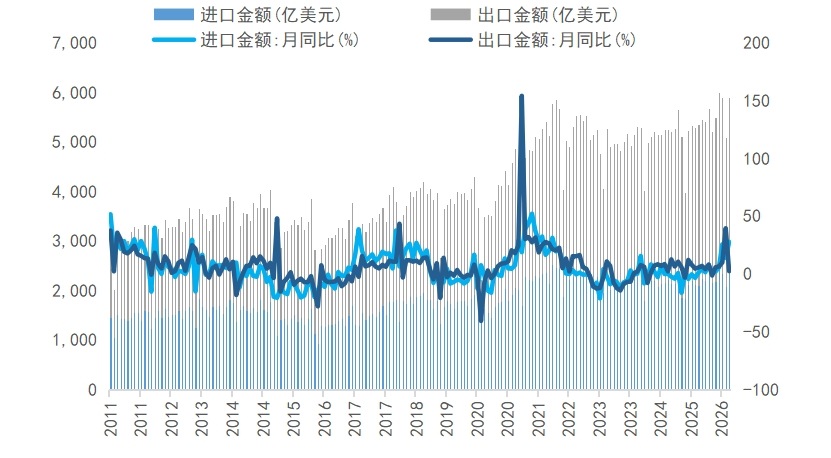

圖:中國出口金額在近年來呈增長態勢

數據來源:Wind,時間截至2026年4月21日

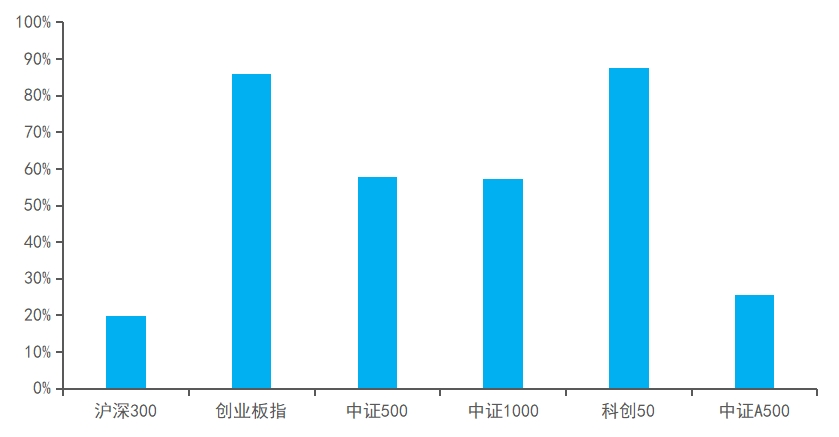

第一個問題:A股主流寬基指數中,制造業佔了多大分量?

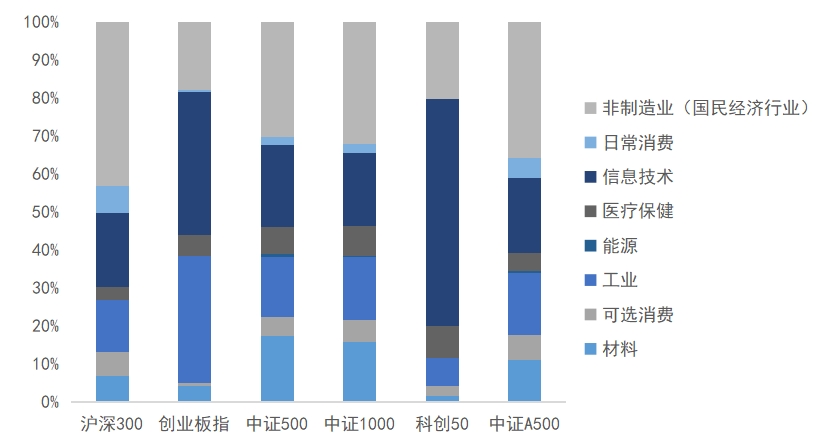

數年來,A股寬基指數的制造業成份股佔比經歷了係統性擡升。但橫向對比,不同指數間分化較為明顯。目前A股主流寬基指數中,國民經濟行業劃分下的制造業企業的權重分別為:滬深300約56.8%,創業板指約82.3%,中證500約69.9%,中證1000約68.0%,科創50約79.8%,中證A500約64.3%。由此可見,制造業在A股核心指數中佔據明顯的主導地位,尤其是代表新興成長方向的創業板指和科創50,制造業佔比近八成,而代表大盤藍籌的滬深300和基本匯聚各行業龍頭的中證A500指數制造業佔比也超過一半。

圖:當前部分主流寬基指數行業權重(單位:%)

數據來源:Wind,按照Wind一級行業體係進行統計,時間截至2026年4月21日

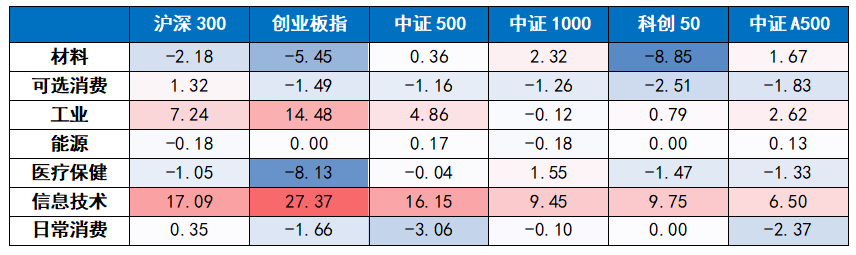

細分行業上,按照Wind一級行業分類進行統計,信息技術行業在各大指數中的權重提升最為顯著。滬深300信息技術權重自2013年以來增加了約17個百分點,創業板指則增加了約27個百分點。這一定程度上反映出電子、半導體、計算機等科技制造領域的企業在逐步成為經濟增長新動能;能源、日常消費、可選消費等行業權重在多數指數中呈下降趨勢,如滬深300材料權重下降2.18個百分點,創業板指材料權重下降5.45個百分點,中證1000指數能源行業權重下降0.18個百分點,這也體現出了我國經濟結構的變化。

表:國民經濟行業下制造業成份股所屬的細分行業(Wind一級)權重變化(%)

數據來源:Wind,時間截至2026年4月21日。注:受指數成立時間不同的影響,滬深300、創業板指、中證500體現的是2013年初至今的權重變化;中證1000體現的是2015年初至今的變化;科創50體現的是2021年至今的變化;中證A500體現的是成立至今的變化。

第二個問題:這些制造業企業,真的賺錢嗎?

市值佔比高不一定代表賺錢能力強。我們再看一個指標:制造業企業貢獻了多少利潤。統計數據顯示,在滬深300和中證A500中,制造業歸母淨利潤貢獻僅為19.91%和25.48%,但在創業板指和科創50中,制造業企業歸母淨利潤貢獻分別高達85.85%和87.65%,中證500和中證1000也均超過50%。這意味著,除了滬深300、中證A500因包含大量金融、地産、交運等非制造業巨頭而拉低比例外,其餘主流寬基指數中,制造業不僅是市值主體,也是利潤的最大支柱。從投資視角看,制造業企業的「賺錢能力」有望在創業板、科創板及中小盤寬基指數中更加充分的體現。

圖:國民經濟行業分類下的制造業企業對各寬基指數歸母淨利潤的貢獻(%)

數據來源:Wind,時間截至2026年4月21日

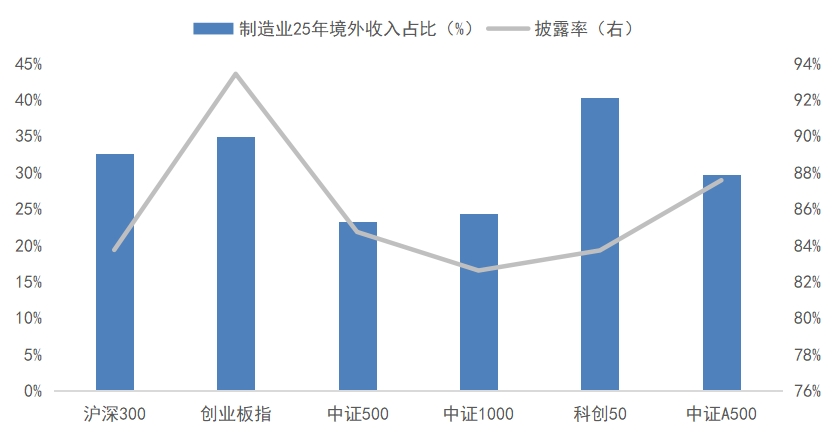

第三個問題:這些指數的制造業成份股,在賺國内的錢還是海外的錢?

賺錢與否看利潤,利潤來自哪裡則看收入結構。這些制造業成份股究竟在賺國内的錢還是海外的錢?通過統計各指數中制造業企業2025年海外營收佔比及境外營收披露率可以發現,科創50制造業的境外收入佔比最高,達40.34%,創業板指、滬深300和中證A500也分別達到34.90%、32.61%和29.70%,而中證500和中證1000相對較低,約為23%-25%。各指數25年境外營收的披露率在80%至95%之間,數據具有一定代表性。

這意味著,頭部及科技型制造業企業能更加深度的融入全球供應鏈,具備較強的出口競爭力和海外創收能力,而數量眾多的中小制造企業仍主要服務於内需,反映出國内大循環仍是制造業的基本盤。總體而言,A股制造業呈現「内外並重、龍頭出海」的收入格局。

圖:各指數中制造業企業海外營收佔比及25年披露率(%)

數據來源:Wind,時間截至2026年4月21日。報告期選取2025年12月31日

表:A股部分重點寬基指數情況匯總

數據來源:Wind,時間截至2026年4月21日。報告期選取2025年12月31日

綜上所述,中國相對全球而言的比較優勢資産,集中體現為那些具備全球競爭力、能夠持續、高效地賺取海外收入的制造企業。對於普通投資者而言,通過寬基指數ETF來參與這一主綫,既能夠分散個股風險,又能夠低成本、高效率地分享産業升級的長期紅利,不失為一種務實的選擇。

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

國内領先的智能金融信息引擎

或

或 按钮分享

按钮分享