隨著地緣沖突事態傳遞出緩和信號,市場情緒也在修復,不少投資者開始關注超跌資産。證券板塊,這個在2026年一季度基本面與股價走勢出現背離的板塊,重新回到了投資者的視綫。

2026年一季度,香港證券指數下跌16%,A股的證券公司指數下跌15%(來源:Wind,截至2026年3月31日)。然而,券商一季度的基本面卻表現良好:2026年一季度日均成交額達到2.64萬億元(創新高),同比增長約70%;兩融餘額2.6萬億元,同比增長36%,有望驅動證券板塊業績高增。地緣沖突以來,證券板塊也是所有行業裡跌幅較多的,情緒受影響比較大。

2026年4月10日當天,隨著大盤情緒修復,香港證券指數單日上漲4.29%漲幅居前。今天我們就來詳細解讀:經過前期的調整,證券板塊是否具備了中長期的關注價值?面對A股和港股兩個市場的證券指數,哪一類更具彈性?

一、證券板塊為何現在值得關注?——跌幅深、估值低、有催化

我們常說投資要逆向思維,即在別人恐懼時貪婪。當前關注證券板塊,主要基於以下三個核心邏輯:

(一)調整幅度深,或有反彈的勢能

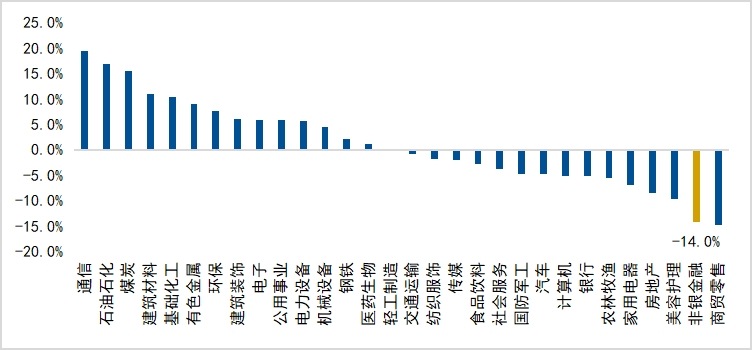

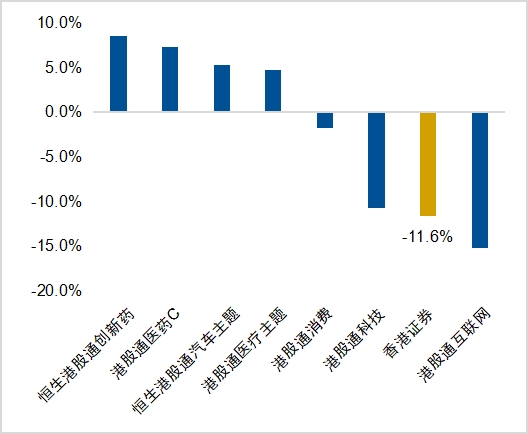

當前A港股證券資産均呈現明顯超跌態勢:截至2026年4月9日,A股非銀金融行業年初以來跌幅達14.0%,在申萬一級行業中處於深度回調區間,同時香港證券指數年初以來下跌11.6%,在港股代表性行業主題指數中跌幅居前。

圖:2026年年初至4月9日各申萬一級行業的漲跌幅

數據來源:Wind,截至2026年4月9日

圖:2026年年初至4月9日港股代表性行業主題指數漲跌幅

數據來源:Wind,截至2026年4月9日

在市場情緒修復過程中,像證券板塊這種「情緒性超跌」的板塊,往往有反彈的機會。

(二)絕對估值與相對估值均處於相對低位,具備一定吸引力

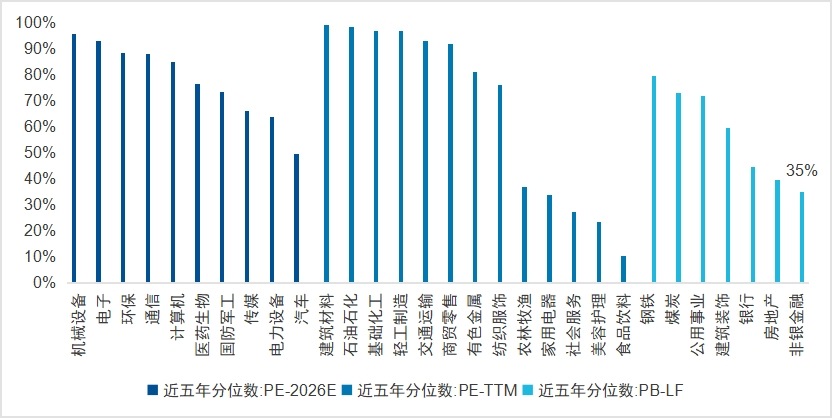

當前A港股證券資産無論是縱向來看,還是橫向對比其他行業,估值均處於相對低位水平:截至2026年4月9日,A股非銀金融行業近5年估值分位數僅35%,橫向對比全市場申萬一級行業亦處於明顯偏低區間;同時香港證券指數當前市淨率(最新報告期)為0.85,已快速回落至接近2024年11月的歷史相對低位水平。

圖:截至4月9日各申萬一級行業的近5年估值分位數

數據來源:Wind,數據截至2026年4月9日

圖:截至4月9日香港證券指數市淨率(最新報告期)估值

數據來源:Wind,數據截至2026年4月9日

(三)催化劑出現,基本面在改善通道中

投資不僅要看價格,更要看價值。近期,多個積極因素正在兌現:

證券龍頭業績超預期:頭部券商中信證券發佈的一季度快報顯示,其歸母淨利潤同比增長超過54%,大幅超出市場預期,證明頭部券商的盈利能力依然強勁。

注:上市公司中信證券為香港證券指數成份股,截至2026年4月9日,上市公司中信證券在指數中權重佔比為13.6%,相關個股信息旨在作為例子介紹指數整體配置觀點,不代表個股推薦

風險偏好修復:隨著海外地緣政治沖突出現緩和迹象,市場的風險偏好正在逐步修復,資金更願意去配置像券商這樣高彈性的資産。

政策利好:監管層鼓勵優質券商通過並購重組做大做強,行業集中度提升的趨勢有利於頭部券商。

二、投資證券,為何指數是更優選擇?

對於看好證券板塊的機會的投資者而言,比較實際的問題是:如何投資?是直接挑選個股,還是通過指數基金(ETF)進行佈局?我們認為對於大多數個人投資者而言,投資指數是更優的選擇。

(一)個股選擇難度高,指數投資更省心

證券板塊個股數量眾多,且業務模式相似,普通投資者很難深入分析每一家公司的細微差別。更重要的是,當前券商行業分化加劇,資源正向頭部集中,尾部券商面臨較大的業績壓力。選錯了個股,即使板塊上漲,也可能賺不到錢,甚至虧損。

而投資指數,相當於一次性買入一籃子券商股票,可以有效分散個股風險。

(二)頭部效應顯著,指數能吃到「龍頭紅利」

當前,建設世界一流投行的目標明確,政策大力支持頭部機構提升核心競爭力。這意味著,未來的行情很可能是由頭部券商主導的結構性行情。

指數,尤其是集中度較高的證券指數,其成份股中頭部券商的權重通常很高。因此,只要佈局了指數,就能充分享受到頭部券商上漲帶來的貝塔收益(即跟隨市場或板塊整體上漲的收益)。

三、A股證券指數 vs 香港證券指數,誰的彈性更大?

既然決定投資指數,那麼是選擇A股的證券指數,還是香港的證券指數呢?從當前時點看,香港證券指數展現出更大的彈性潛力。

(一)香港證券指數估值更低,龍頭更集中

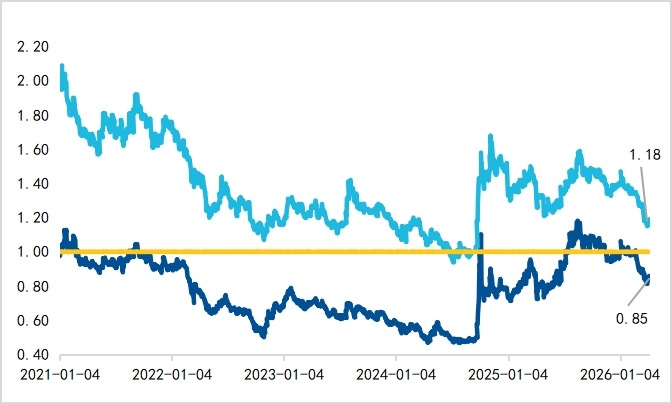

估值優勢:中證香港證券投資主題指數(930709.CSI)的市淨率(最新報告期)約為0.85倍,顯著低於A股的證券公司指數(399975.SZ)1.18倍的水平。

龍頭集中:香港證券指數的成份股數量較少(僅17個),且主要是已在A股和港股兩地上市的龍頭券商。這種天然的集中度,使得指數在上漲時,龍頭的帶動作用更強。

圖:截至4月9日香港證券指數估值

數據來源:Wind,數據截至2026年4月9日

表:香港證券指數持倉集中,覆蓋港股券商龍頭

數據來源:Wind,數據截至2026年4月9日

(二)香港證券指數彈性更大,對市場反應更敏銳

歷史經驗表明,在市場反彈階段,港股證券由於其投資者結構和交易機制,往往比A股證券展現出更大的彈性。此外,香港市場的一些特定催化,如穩定幣牌照的發放等,也可能為相關金融板塊帶來額外的想象空間。

圖:2022年以來港股證券(香港證券指數930709.CSI)較A股證券(證券公司指數399975.SZ)展現出更大的彈性

數據來源:Wind,數據截至2026年4月9日

總結

總而言之,當前證券板塊處於基本面改善與估值歷史相對低位的錯配階段,地緣沖突以來的回撤使其具備了較高的中長期配置價值。

對於投資者而言,通過指數進行佈局是更省心、更高效的方式。而在眾多選擇中,香港證券指數憑借其更低的估值、更集中的龍頭權重以及更大的歷史彈性,在當前時點顯得尤為值得關注。

對於關注證券行業的投資者,借助指數基金是較為高效,並有利於分散個股風險的方式。原因在於證券行業個股數量較多,且業務模式受市場環境影響較大,通過指數投資可以一鍵打包行業内代表性公司,避免單一公司波動風險,同時把握行業整體發展趨勢。

可關注中證香港證券投資主題指數(930709.CSI),該指數從港股市場中選取主要業務為證券經紀、投資銀行、證券自營等業務的上市公司證券作為成份股,成份股數量17只,覆蓋了在香港上市的核心證券公司,能夠反映香港證券市場的整體表現。

香港證券ETF易方達(513090)是掛鈎該指數的唯一一只ETF,最新規模213億元(截至2026年4月9日),具有T+0交易機制,過去一年日均成交額103億元,適合希望把握港股證券板塊投資機會的投資者。

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

國内領先的智能金融信息引擎

或

或 按钮分享

按钮分享