4月3日,A股市場震蕩,科創芯片板塊強勁反彈,截至10:36,科創芯片ETF匯添富(588750)探底回升,漲1.17%!昨日受中東局勢影響,風險資産受壓制,科創芯片ETF匯添富(588750)昨日跌超2%,資金逆勢增倉,已連續3日合計淨流入超1.4億元!

科創芯片ETF匯添富(588750)標的指數成分股多數沖高,光芯片板塊沖高,源傑科技漲超6%,芯原股份漲超3%,海光信息、拓荊科技等漲超1%,海光信息、佰維存儲等微漲,中芯國際、瀾起科技等回調。

【科創芯片ETF匯添富(588750)標的指數前十大成分股】

截至10:39,成分股僅做展示使用,不構成投資建議。

【科創芯片板塊催化:Token調用量爆發、國産推理芯片崛起、SEMICON China大會】

AI催化半導體需求:國内Token調用量爆發,半導體板塊迎佈局機遇。中國Token調用量呈現指數級增長,2024年初日均1000億,2025年底躍升至100萬億,2026年3月突破140萬億,兩年增長超千倍。

國産芯片加速商用化:某新品單卡算力達H20近3倍,國産推理芯片商用元年開啓。在某科技龍頭的中國合作夥伴大會2026上,其正式發佈搭載AI訓練推理加速卡Atlas 350。

重磅大會展示國産芯片自主創新趨勢:2026年3月25-27日在上海舉辦的SEMICON CHINA 2026,吸引超1500家展商、18萬專業觀眾參與,其中國内廠商佔比約80%。整體來看,國内半導體産業呈現從「可用」向「高端」沖刺的強勁發展勢頭。

【AI驅動半導體産業:不止需求擴展,更是産業升級】

愛建證券指出,本輪半導體産業升級核心,不僅是終端需求擴張,而是AI正在重塑産業鏈的價值承載環節與供給約束位置。隨著算力需求由訓練向推理遷移,産業景氣的核心拉動已從單一先進邏輯擴産,逐步轉向以HBM、先進封裝和高性能互連為代表的係統級能力升級;對應到設備端,行業競爭也正由單點設備的國産替代,進一步演進為圍繞關鍵工藝、復雜良率與平台化能力的深層突破。(來源於愛建證券20260331《SEMICON觀後感:AI推理驅動半導體主綫切換,封裝與互連景氣上行》)

大同證券也表示,當前電子行業正處於「國産算力崛起+半導體設備材料加速替代+供應鏈漲價預期」三重邏輯交織的階段。國内Token調用量的爆發式增長,已實質性推動國産大模型在商業化API賽道實現全球競爭力的突破,進而帶動國産算力硬件從「可用」邁向「規模商用」,國産芯片核心産品的落地標誌著國産AI芯片進入放量期。與此同時,SEMICONChina展會顯示,國内設備廠商在刻蝕、薄膜沉積、先進封裝等關鍵環節的技術能力持續提升,國産替代正從「點狀突破」走向「係統化能力構建」。(來源於大同證券20260331《三重邏輯共振,聚焦國産算力與半導體設備主綫》)

【行業趨勢1:國産大模型需求持續增長,算力板塊有望迎來量價齊升】

華西證券指出,國産大模型Token消耗快速擴張,出海邏輯持續強化。OpenClaw引爆AI Agent需求,參考openrouter平台的整體token消耗情況,openClaw整體的token消耗量體現出Agent需求的産業趨勢,有望進一步拉動算力側需求,並強化算力鏈條上遊的原材料環節及下遊的雲服務環節的漲價趨勢。在國産化大模型在近期能力提升追趕海外大模型的背景下,其高性價比優勢有望填補當下需求的空白,有望順勢實現token出海,並進一步拉動國産算力相關需求。(來源於華西證券20260331《【華西計算機】國産算力正當時》)

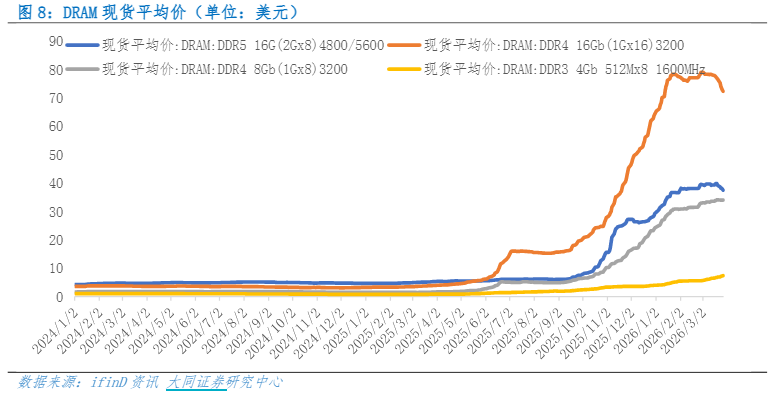

【行業趨勢2:供應鏈漲價預期,存儲芯片行業景氣上行】

供應鏈漲價方面,存儲芯片行業景氣上行!2025年6月以來DRAM價格呈現強勁的上升趨勢,直接反映了AI服務器、新一代PC和數據中心對高性能内存的強勁需求,存儲芯片行業正進入新一輪景氣上行周期。

(來源於大同證券20260331《三重邏輯共振,聚焦國産算力與半導體設備主綫》)

【行業趨勢3:自主創新正從「點狀突破」走向「係統化能力構建」】

愛建證券認為,先進制程微縮邊際效益放緩,係統性能提升正更多依賴先進封裝實現,相關設備景氣有望持續上行。隨著高精度節點推進,晶體管結構復雜度、功耗控制難度及制造成本持續擡升,行業競爭邏輯正由單一制程推進轉向制造與封裝協同優化。先進封裝通過Chiplet、2.5D/3D集成及異構互連等路徑,正成為延續性能提升與優化良率的重要抓手。(來源於愛建證券20260331《SEMICON觀後感:AI推理驅動半導體主綫切換,封裝與互連景氣上行【愛建智能制造】》)

具體到各個環節,中信證券指出,國内廠商針對先進制程及先進封裝全面佈局,國産實現從「能用」到「好用」的跨越:

1)核心設備:刻蝕、薄膜沉積、離子注入、CMP、先進封裝等設備實現全面突破,部分設備的技術水平加速追趕國際先進水平,填補國内先進制程設備空白。

2)關鍵零部件:靜電卡盤、射頻電源、真空泵、EFEM、精密運動部件等「卡脖子」環節,國内多家企業實現技術突破與小批量驗證。

3)半導體材料:12英寸大矽片、高端光刻膠、前驅體、特種氣體、靶材等,適配先進邏輯、存儲、先進封裝需求,國産材料從輔助材料邁向核心材料,逐步打破海外企業在高端材料領域的壟斷。

4)先進封裝:混合鍵合、TSV、Chiplet、HBM相關設備與材料集中發佈,支撐AI算力芯片先進封裝需求,助力國内先進封裝産業與國際接軌。(來源於中信證券20260330《SEMICON CHINA 2026:本土力量強勢崛起,國産替代全面加速》)

佈局AI需求+國産替代雙主綫催化下的科創芯片板塊,可關注指數化投資方式,解決産業鏈環節復雜、投資分析難度高等難題!

市場上芯片相關指數眾多,選取當下熱門的科創芯片、半導體等指數進行比較,可以發現,雖然均聚焦為芯片板塊,但在指數編制上卻大有不同。一句話總結:科創芯片指數聚焦芯片核心環節,「含芯量」更高,彈性強,成長性高。

【科創芯片:「含芯量」更高】

從選樣空間來看,相比其餘指數在全市場範圍取樣,科創芯片50ETF(588750)標的指數選樣空間為科創板,而科創板聚焦「硬科技」板塊,是A股芯片公司大本營,近3年來芯片上市公司中,平均超九成數量的公司選擇在科創板上市,平均市值佔比達到96%。

從行業分佈來看,$科創芯片ETF匯添富(588750)標的指數聚焦芯片「高精尖」的上遊中遊環節,核心環節佔比高達95%,高於其他指數。

從調倉頻率來看,$科創芯片ETF匯添富(588750)標的指數選取季度調倉,能更敏捷地反映芯片産業鏈發展趨勢。

截至2026/3/31

【科創芯片指數:成長性更強】

由於科創芯片50ETF(588750)標的指數聚焦芯片「高精尖」的上遊中遊環節,在周期成長與國産替代加速下,展現出較強的成長性。

科創芯片50ETF(588750)標的指數2025年前三季度淨利潤增速高達94%,2026年全年預計歸母淨利潤增速高達100%,大幅領先於同類,成長性更強!

截至2026/02/27

【科創芯片指數:向上彈性強】

科創芯片50ETF(588750)具備20cm大長腿,搶反彈更快,向上修復彈性在同行業指數中更強,2024年9月24日至今最大漲幅高達229%!從夏普比率和最大回撤來看,科創芯片指數不僅風險調整後的收益表現更優,而且走勢相對穩健。

統計區間2024/9/24-2026/03/30

看好芯片核心科技,可關注$科創芯片ETF匯添富(588750),跟蹤復制科創芯片指數,漲跌幅彈性高達20%,覆蓋芯片産業鏈核心環節,高純度、高銳度、高彈性!低門檻佈局科創芯片核心環節,高效把握「新質生産力」大行情,搶反彈快人一步!場外投資者可關注聯接基金(A:020628;C:020629),可7*24申贖。

風險提示:基金有風險,投資需謹慎。本資料僅為宣傳材料,不作為任何法律文件。投資有風險,基金管理人承諾以誠實信用、勤勉盡職的原則管理和運用基金資産,但不保證基金一定盈利,也不保證最低收益。基金的過往業績不預示未來表現,基金管理人管理的其他基金業績並不構成基金業績表現的保證,投資人應當仔細閱讀《基金合同》、《招募說明書》及《産品資料概要》等法律文件以詳細了解産品信息。標的指數並不能完全代表整個股票市場。標的指數成份股的平均回報率與整個股票市場的平均回報率可能存在偏離。請投資者關注指數化投資的風險以及集中投資於指數成分股的持有風險,請關注部分指數成分股權重較大、集中度較高的風險,請關注指數化投資的風險、ETF運作風險、投資特定品種的特有風險等。基金資産投資於科創板股票,會面臨科創板機制下因投資標的、市場制度以及交易規則等差異帶來的特有風險,包括但不限於市場風險、流動性風險、科創板企業退市風險、政策風險等。基金可根據投資策略需要或市場環境的變化,選擇將部分基金資産投資於科創板股票或選擇不將基金資産投資於科創板股票,基金資産並非必然投資於科創板股票。本基金屬於中高風險等級(R4)産品,適合經客戶風險承受等級測評後結果為成長型(C4)及以上的投資者,客戶-産品風險等級匹配規則詳見匯添富官網。在代銷機構認購時,應以代銷機構的風險評級規則為準。投資者在申購/贖回ETF基金份額時,申購贖回代理券商可按照不超過0.50%的標準收取佣金,其中包含證券交易所、登記機構等收取的相關費用。其他基金的銷售費用請參見相應基金的招募說明書、産品資料概要等法律文件。

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

國内領先的智能金融信息引擎

或

或 按钮分享

按钮分享