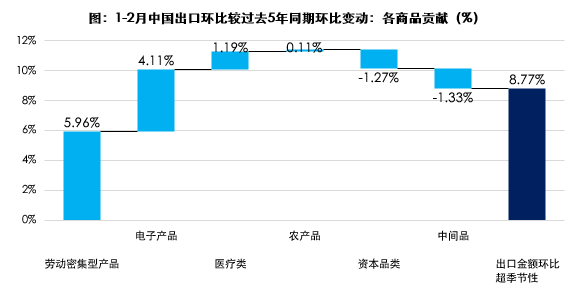

今年以來,中國出口延續強勁增長態勢,今年1-2月我國出口同比增長21.8%。在這一係列亮眼數據背後,是中國産業的硬實力支撐,更彰顯著大國經濟的韌性與活力。部分觀點認為,春節錯位因素可能對增速産生影響。經數據測算,春節錯位因素因素僅能解釋7-8%的出口增速。即便剔除這一偶然因素,剩餘出口增速仍保持在10%以上,這一成績在當前復雜的全球經濟環境下,尤為難得,也充分說明中國出口的增長並非偶然,而是内生動力的持續釋放。

當前,中國出口的強勁勢頭主要依託三方面的支撐,也充分展現出「中國制造」多元化佈局的優勢:

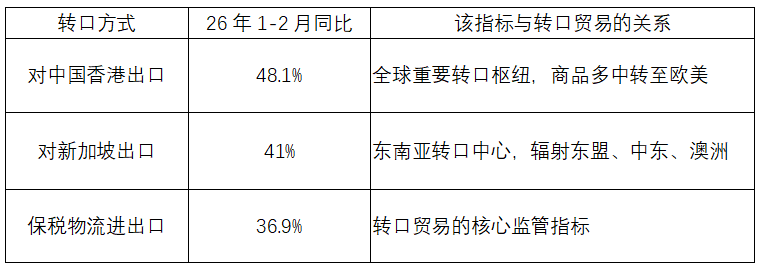

其一,對美出口雖暫時呈現負增長,但「轉口鏈」展現出較強韌性。2026 年開年,轉口貿易成為中國出口超預期的關鍵支撐,尤其通過香港、新加坡兩大國際中轉港,有效規避區域貿易壁壘,放大外需對出口的拉動,印證了轉口貿易的結構性韌性。

表:中國出口在「轉口鏈」展現出較強韌性

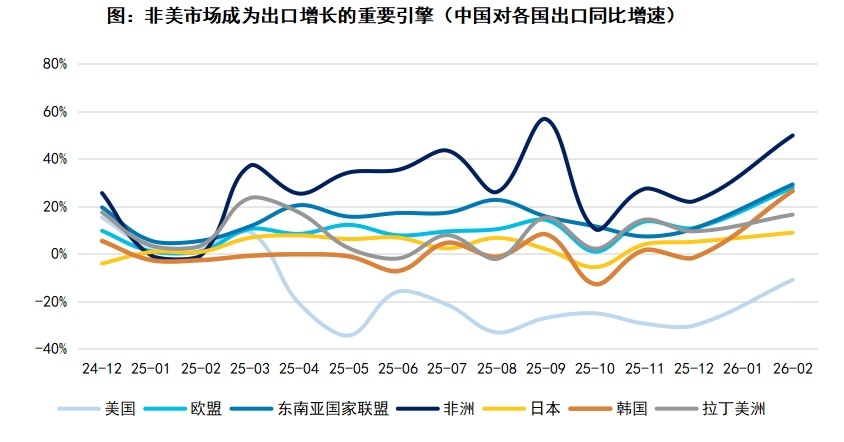

其二,非美市場成為出口增長的重要引擎。歐洲、非洲、拉美等地區的出口保持高增速,這些市場對中國各類産品的需求持續旺盛,既拓展了中國出口的市場空間,也讓「中國制造」的影響力在全球範圍内持續提升。

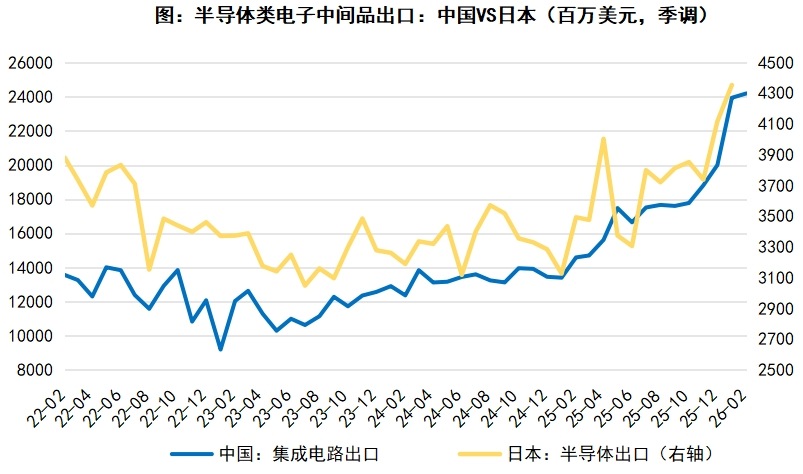

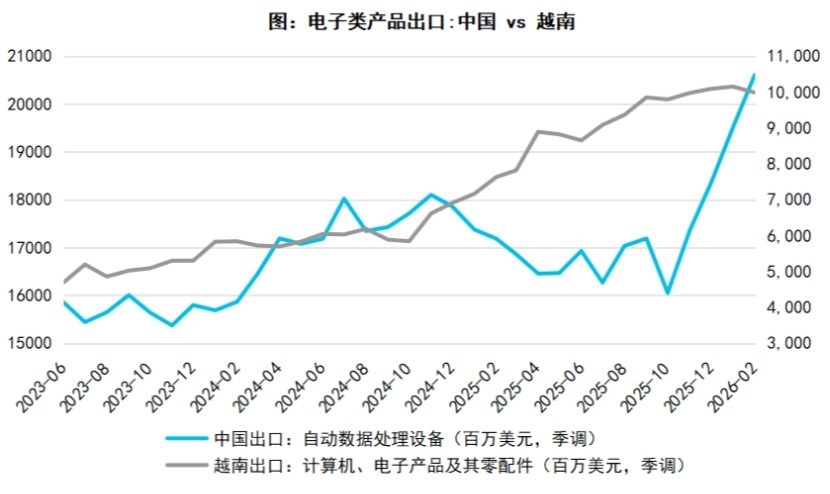

其三,日韓台港等電子鏈目的地景氣度居高不下。作為全球電子産業鏈的重要環節,中國對這些地區的電子相關産品出口表現亮眼,彰顯了中國在電子制造領域的核心競爭力,也印證了全球電子産業鏈對中國的高度依賴。

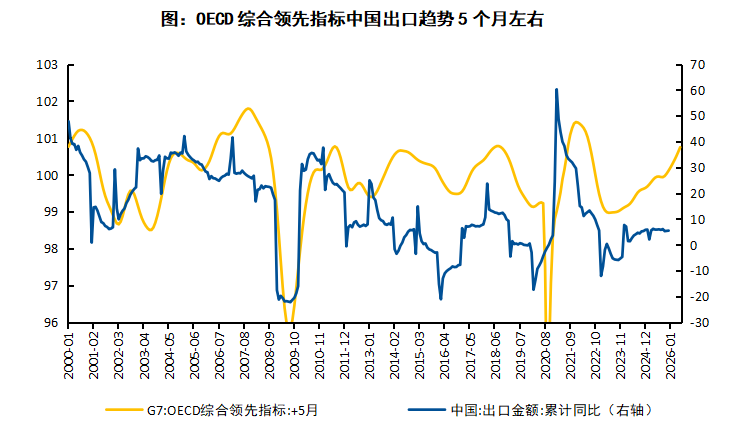

未來中國出口的強趨勢能否延續?從下方圖表來看,G7-OECD 綜合領先指標(黃綫) 對中國出口金額累計同比(藍綫)具有明確的前瞻性指引,其拐點通常領先中國出口約 5-6 個月,目前該指標已處於震蕩上行通道,這意味著未來數月中國出口增速將延續溫和上行態勢。疊加 2026 年 1-2 月出口以美元計價同比大增 21.8% 的強勢開局,以及全球制造業 PMI 連續 7 個月擴張帶來的外需邊際改善,再加上我國在集成電路、汽車等高技術産品出口上的高增動能與出口市場多元化的持續推進,多重因素共同支撐未來中國出口仍將維持高增與強韌性。

展望2026年,中國出口預計仍將保持高速增長態勢,結構層面有三條投資主綫值得重點關注:

第一條主綫,半導體相關産品。市場普遍預期全球科技企業資本開支將持續推進,這也意味著我國半導體中間品出口仍具備較強韌性。近年來,我國電子産業技術不斷突破,半導體相關産品的競爭力持續提升,在全球産業鏈中的地位日益穩固,有望借助科技産業發展浪潮,持續釋放出口潛力。相對受益的投資標的包括:半導體設備ETF易方達(159558)、消費電子ETF易方達(562950)、科創芯片ETF易方達(589130)。

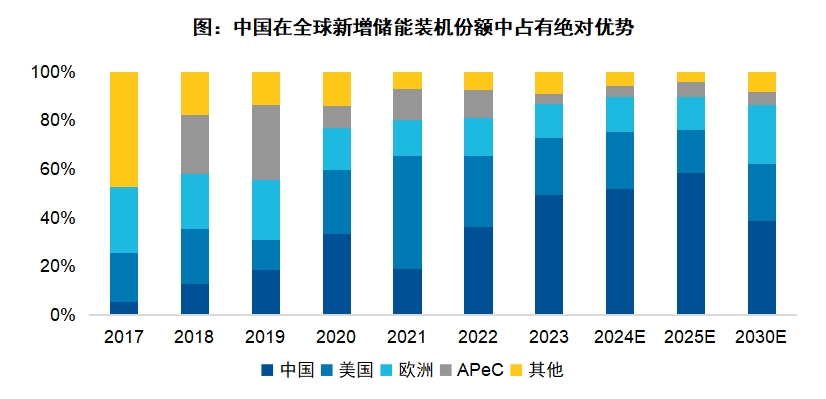

第二條主綫,儲能與光伏。近期全球能源價格上漲,AI驅動的缺電邏輯不斷演繹,能夠替代油氣的光伏和儲能板塊在出口景氣的加持下將迎來「困境反轉」時刻。例如,儲能電池 ETF 易方達(159566)、光伏ETF易方達(562970)的核心成分股海外收入佔比普遍在40%-80%,且海外項目毛利率比國内高出10-15個百分點(國内約 15%-20%,海外可達 25%-30%)。中國出口數據若能持續走強,這意味著新能源行業的海外訂單將落地加速。海外高毛利率的訂單佔比的持續提升也將有效對沖國内價格戰壓力,推動新能源板塊成分股整體盈利邊際改善。

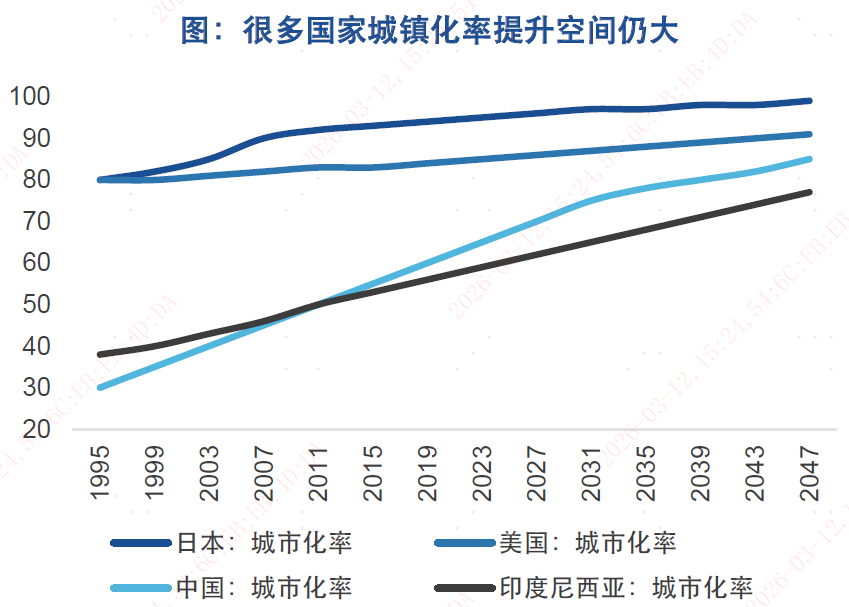

第三條主綫,工程機械與電網設備等制造業板塊。部分新興市場國家普遍存在城鎮化率偏低、基建短板突出的特徵,對大型機械設備和電網建設存在剛性需求。與此同時,中國工程機械制造能力已具備全球領先地位。在産業鏈成本控制上,國産設備價格比競品低20%-30%、交付周期快50%以上,性價比與交付效率優勢顯著。作為全球唯一能提供全品類工程機械的供應主體,中國企業在新興市場已佔據70%以上的市場份額,海外收入佔比持續提升,業績增長的確定性與空間被充分打開,這成為推動工程機械板塊長期上漲的核心驅動力。在此邏輯下,推薦關注工程機械ETF易方達(159138)、電網設備ETF易方達(560390)的中長期投資價值。

總結來看,中國出口能在全球經濟復蘇乏力的背景下保持強勁,根源在於我國擁有完整的工業體係、過硬的産品質量、靈活的市場應對能力,以及無數企業的不懈努力。從日常消費品到高科技産品,從傳統市場到新興市場,「中國制造」已成為一張閃亮的國家名片,走向全球各個角落。這份亮眼的出口成績單,不僅是中國經濟韌性的體現,更是中國綜合國力不斷提升的證明。相信未來,中國出口將繼續保持強勁競爭力,推動「中國制造」向「中國智造」穩步邁進,讓世界看到中國的大國實力與擔當。

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

國内領先的智能金融信息引擎

或

或 按钮分享

按钮分享