3月2日,受中東局勢影響,原油開盤暴漲,ICE佈油漲超7%!截至9:37,油氣ETF匯添富(159309)跳空高開,目前大漲超7.5%,成交額爆量,盤中獲近9000萬元淨流入!

油氣ETF匯添富(159309)標的指數成分股近乎全綫沖高,通源石油20cm漲停,泰山石油、中曼石油等10cm漲停,中國海油大漲超8%,招商輪船漲超7%,中國石油、中國石化等漲幅居前!

【油氣ETF匯添富(159309)標的指數前十大成分股】

截至9:32,成分股僅做展示使用,不構成投資建議。

消息面上,當地時間2月28日,以色列對伊朗發動「先發制人」打擊,伊朗首都德黑蘭市中心等多地發生爆炸。媒體稱此次為美以聯合行動,美軍攻擊機及航母參與空襲。

伊朗於2026年2月28日宣佈全面封鎖霍爾木茲海峽,禁止所有船只通行,導致全球約三分之一的海運石油運輸中斷。當地時間3月1日,伊朗最高領袖哈梅内伊遇襲身亡。伊朗稱,伊朗 「歷史上最猛烈的進攻行動」即將開始,目標是以色列和美國的基地。

在此事件催化下,原油供應和油運成了市場關注焦點!

銀河證券火綫點評,美伊談判破裂後局勢迅速升級,美以對伊朗實施軍事打擊,美軍雙航母戰鬥群進駐相關海域,市場對霍爾木茲海峽運輸受阻的擔憂顯著升溫。該海峽承擔全球約四分之一的海運石油貿易和五分之一的LNG跨境運輸,其安全性直接關係中東出口與亞洲能源供應穩定。沖突發生後,部分油輪放緩或暫停通行,伊朗釋放可能限制航道的信號,極端情景風險推升油價彈性。但周内基本面並未同步改善,美國原油庫存單周大幅累庫,顯示供給端壓力回升。OPEC+維持3月暫停增産,對供給形成一定約束但難以扭轉庫存趨勢。整體來看,短期油價由地緣風險定價主導,中期仍將回歸供需再平衡邏輯。(來源於銀河證券20260301《當霍爾木茲成為焦點,避險邏輯再度主導定價》)

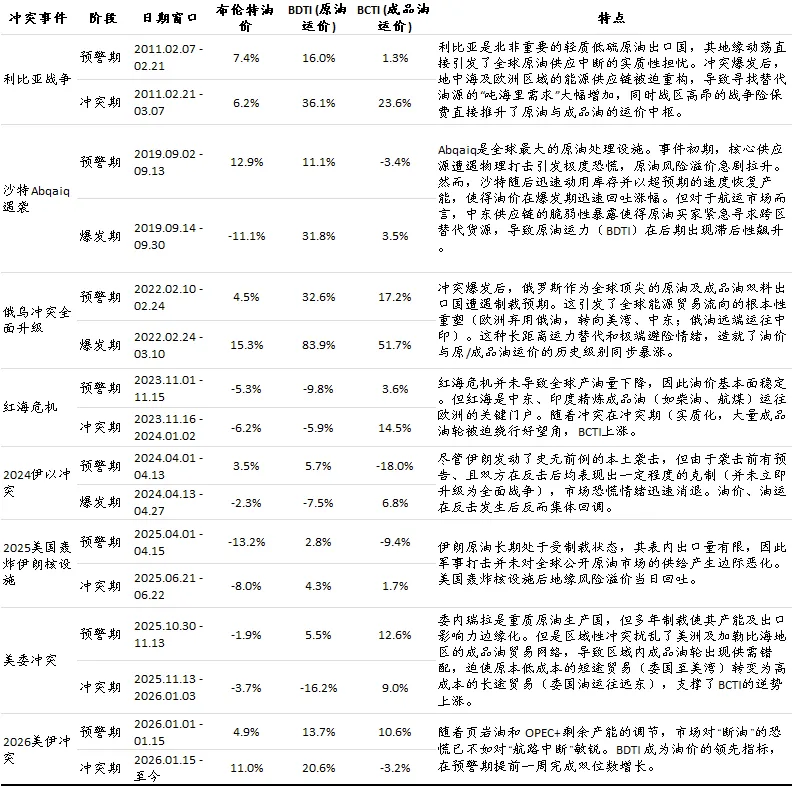

【以史為鑒,中東沖突對油運、油價影響幾何?】

國泰海通表示,以史為鑒,對比上次紅海危機:兩者同屬中東地緣擾動,但市場交易的核心風險並不相同。紅海危機的核心是紅海—蘇伊士航綫受阻與繞行成本上升,成品油運輸鏈條受擾更直接。

相比之下,本輪美伊局勢升級的核心在於中東原油供給與霍爾木茲通行安全風險,市場在油運内部結構上更先交易原油運輸鏈條的風險溢價,因此BDTI表現更強。從階段數據看,本輪美伊局勢升級中BDTI明顯強於BCTI(預警期BDTI+13.7%、BCTI+10.6%;沖突期BDTI+20.6%、BCTI-3.2%),說明市場定價重心已從「成品油航綫效率擾動」切換至「原油供給與通行安全風險」。

【地緣沖突對油價、油運影響】

數據來源: HTI、《美伊戰雲投射國際秩序重構,戰略資源確認反轉式價值重估——國泰海通香江策論事件點評(20260226)》

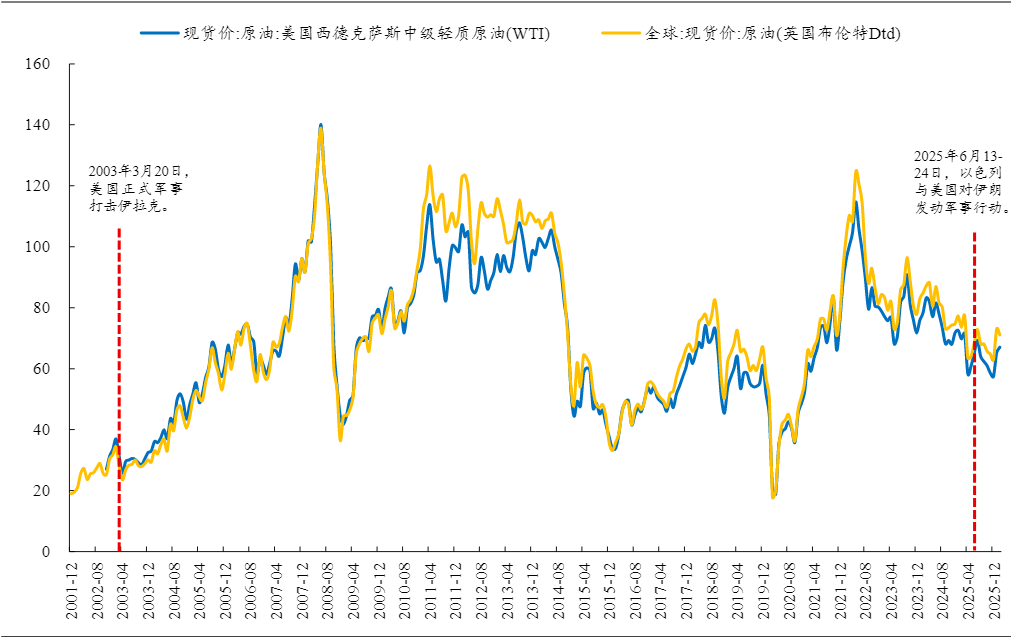

【原油:供應擾動預期走強,油價或持續上行】

開源證券指出,中東地區是全球最重要的原油生産與出口區域之一,涵蓋沙特阿拉伯、阿聯酋、伊朗、伊拉克等主要産油國。任何對其石油生産和出口的擾動,均可能通過供給預期變化傳導至國際油價。

從歷史經驗看,2025年6月,美國和以色列對伊朗發動空襲,中東局勢驟然緊張,市場對於霍爾木茲海峽封鎖及原油供應中斷的擔憂急劇增加,導致國際油價快速走高。但隨著局勢緊張程度下降,原油價格逐漸回落。但如果美國與以色列對伊朗的軍事行動進行得不順利,甚至於最後需要派遣地面部隊進攻伊朗,並追求推翻伊朗現有政權,參考2003年美軍對伊拉克的軍事行動,則國際油價的上漲幅度可能會更加持久。

(來源於開源證券20260301《對伊朗經濟、石油、貿易與資産價格波動的4個觀察》)

【油運:霍爾木茲海峽關閉,全球油運供應鏈或出現紊亂和短缺狀態】

中銀證券表示,以美對伊朗發動軍事打擊,霍爾木茲海峽關閉對全球油運市場造成深遠影響。以色列和美國2月28日宣佈從空中和海上對伊朗發起打擊,中東安全形勢持續升級,進一步推高油運市場風險溢價。霍爾木茲海峽連接波斯灣和阿曼灣,是沙特阿拉伯、伊拉克、卡塔爾、阿聯酋等中東産油國的原油出口必經之路,通過這一海峽運輸的石油佔全球石油運輸總量的大約五分之一。目前隨著伊朗宣佈關停霍爾木茲海峽,全球油運供應鏈可能出現紊亂和短缺狀態,油運運距或將進一步拉長,在船舶供給相對穩定的情況下,油運運價有望進一步提升。(來源於中銀證券20260301《以美對伊朗發動軍事打擊,霍爾木茲海峽關閉對全球油運市場造成深遠影響》)

地緣震蕩,資源為王!以自身發展確定性應對外部不確定性,油氣板塊長期配置價值突出。

【油氣基金怎麼選?】

當前市場上的油氣基金主要分為三大類:原油商品類(QDII-LOF)、海外油氣股票類(QDII股票)以及國内油氣股票類(A股ETF)。

中信建投研報指出,相比於原油商品類基金(QDII-LOF)、海外油氣股票類基金(QDII股票),跟蹤A股油氣指數的油氣ETF匯添富(159309),底層資産深度綁定「三桶油」及油服龍頭,兼具高股息紅利與能源防禦屬性。其優勢在於費率較低,且無跨境摩擦成本。流動性方面,不受外匯額度限制,開放申贖。與海外基金的高溢價相反,國内ETF普遍處於折價狀態,主要風險來源於A股市場風險。(來源於中信建投20260203《油氣基金投資指南》)

【油氣ETF怎麼選?】

具體到國内油氣股票類指數基金也眾多,其中油氣ETF匯添富(159309)具備以下優勢:

(1)主題界定更聚焦:僅包括油氣開採、油氣設備、煉制加工、運輸及銷售環節,高度集中於具備優質儲量、低成本優勢和穩定分紅能力的油氣巨頭。

(2)樣本數量更精簡:雖然編制方案規定最多選50只,但目前樣本數量僅44只,寧缺毋濫保證純粹。相比同類指數,前十大成分股全為油氣龍頭股,純度更高!

截至20251231,成分股僅作展示使用,不構成投資建議。

(3)指數更具彈性、表現更優:得益於中證油氣資源指數純正的編制方案,該指數最近六個月、一年、三年的累計收益在同類指數中領先。

截至20260227,標的指數過往業績不代表未來收益

油氣ETF匯添富(159309)聚焦油氣産業鏈上下遊,主題界定最聚焦,一鍵佈局國家重要支柱産業,囊括資源、紅利、中特估等多條投資主綫。其標的指數也更具彈性,短中長期表現均更優!

風險提示:基金有風險,投資需謹慎。投資人應當閱讀《基金合同》《招募說明書》《産品資料概要》等法律文件,了解基金的風險收益特徵,特別是特有風險,並根據自身投資目的、投資經驗、資産狀況等判斷是否和自身風險承受能力相適應。基金管理人承諾以誠實信用、謹慎盡責的原則管理和運用基金資産,但不保證基金一定盈利或本金不受損失。以上基金均屬於較高風險等級(R4)産品,適合經客戶風險承受等級測評後結果為進取型(C4)及以上的投資者。油氣ETF匯添富(159309)標的指數近5年(2021-2025年)業績分別為19.54%、-2.93%、8.07%、6.10%、14.88%,標的指數過往業績不代表未來收益。請投資者關注指數化投資的風險以及集中投資於指數成分股的持有風險,請關注部分指數成分股權重較大、集中度較高的風險,請關注指數化投資的風險、ETF運作風險、投資特定品種的特有風險等。文中提及個股僅為指數成份股客觀展示列舉,本文出現信息只作為參考,投資人須對任何自主決定的投資行為負責。本文中的任何觀點、分析及預測不構成對閱讀者任何形式的投資建議。投資者在申購/贖回ETF基金份額時,申購贖回代理券商可按照不超過0.50%的標準收取佣金,其中包含證券交易所、登記機構等收取的相關費用。其他基金的銷售費用請參見相應基金的招募說明書、産品資料概要等法律文件。

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

國内領先的智能金融信息引擎

或

或 按钮分享

按钮分享