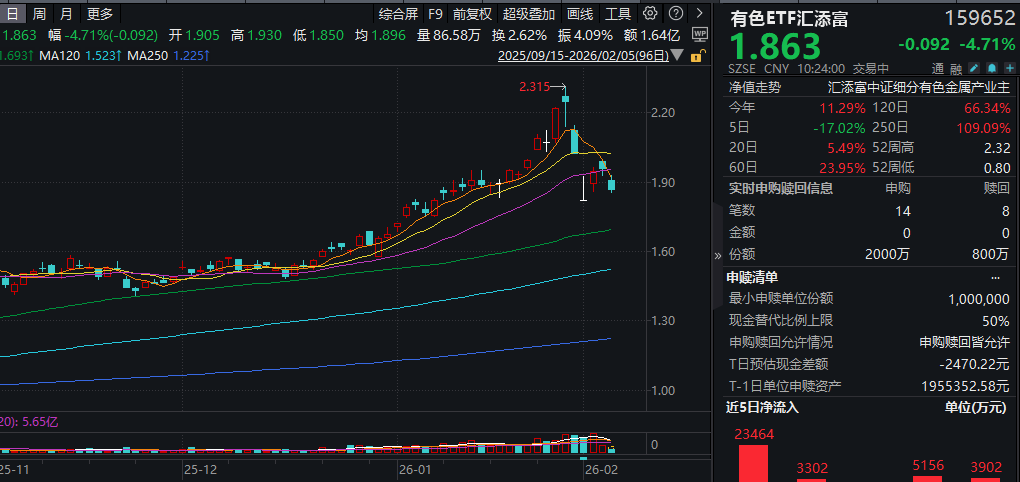

今日(2.5),受貴金屬價格波動影響,有色板塊大幅下挫,有色ETF匯添富(159652)跌近5%!資金逆市佈局,盤初已淨流入超2200萬元!

有色ETF匯添富(159652)標的指數熱門成分股多數飄綠:白銀有色跌停,湖南黃金跌超8%,洛陽鉬業、興業銀錫、銅陵有色跌超5%,紫金礦業跌超4%。

注:標的指數成分股僅做展示,不作為個股推介。

消息面上,2月5日早盤,現貨黃金跳水回調,失守4950美元/盎司。COMEX期貨黃金同步走低,跌破5000美元/盎司下方。銅價亦下跌,LME銅2月4日跌3.25%,2月5日日内亦延續回調。

據業内報道,經歷短期大漲大跌後,2月4日,國際現貨黃金價格再度突破每盎司5000美元關口。專家表示,黃金基本面本質是市場集體情緒,而情緒恰恰是金融市場中最具波動性且難以預測的。事實上,近幾年的金價走勢與美元流動性的相關性已有所減弱。

2月3日,《黃金行業發展規劃(討論稿)》專家研討會在北京召開。會上,院士專家指出資源保障是黃金行業穩健發展的根基所在。要持續推進新一輪找礦突破戰略行動,加快突破2000米以下深井開採、氰渣綜合利用等先進技術、裝備的研發與應用。

業績方面,8只銅礦概念股業績預喜。據統計,從已披露的業績預告、業績快報數據來看,按照業績預告淨利潤下限計算(若無下限則取公告數值),2025年淨利潤同比增長(含扭虧為盈)的銅礦概念股有8只,包括鵬欣資源、招金黃金、西藏珠峰、楚江新材、紫金礦業等。

【機構:有色金屬上漲動能充足】

中信證券表示,在經歷2025年的大漲行情後,有色金屬價格與股票行情的上漲動能依然充足,供應擾動、需求的局部高景氣和囤貨行為為金屬價格帶來強支撐,流動性寬松帶來的交易活躍度上升以及地緣沖突帶來的避險情緒升溫有望放大金屬的價格彈性。看好貴金屬、工業金屬、電池金屬和戰略金屬板塊的配置價值。

中信證券預計:1)貴金屬將受益於貨幣屬性和避險情緒共振延續強勢,黃金2026年有望漲至6000美元/盎司,現貨的極度短缺和交易熱度或帶來白銀較強的價格彈性,銀價2026年有望漲至120美元/盎司;

2)供給約束、需求韌性以及結構性低庫存將繼續支撐銅鋁價格偏強運行,預計2026年銅/鋁均價分別為12000美元/噸,23000元/噸;

3)電池金屬中鋰價受到儲能電池強勁需求拉動,2026年價格區間有望上行至12-20萬元/噸,钴受配額削減影響價格區間預計為40-50萬元/噸,印尼鎳配額縮減有望推動鎳價反彈,2026年有望漲至2.2萬美元/噸;

4)其他金屬中,稀土、鎢、錫、天然鈾等有望繼續享受供需緊張和戰略金屬溢價,價格目標(區間)分別為60-80萬元/噸,45-55萬元/噸,45-50萬元/噸和100美元/磅。

中美同步推進銅資源戰略儲備建設,凸顯銅在制造業安全體係中的關鍵地位。東方證券分析認為,我國正探索將銅精礦納入國家戰略儲備範圍,以應對高達75%的進口依存度;美國亦啓動120億美元「Project Vault」關鍵礦産儲備計劃,涵蓋銅等50多種礦産。在全球銅礦品位下行、資本開支不足背景下,供給剛性增強,銅作為能源轉型核心金屬的戰略價值有望持續提升。

【全球關鍵礦産戰略升級】

2026開年以來,全球關鍵礦産與産業資本領域的重磅新聞密集落地。

1. 中國:研究將銅精礦納入儲備範圍(財政貼息囤貨)

中國有色金屬工業協會明確提出,要完善銅資源儲備體係:一方面擴大國家銅戰略儲備規模,另一方面探索商業儲備機制,通過財政貼息方式支持國有骨幹企業囤貨。除了精煉銅,還首次提出研究將貿易量大、容易變現的銅精礦納入儲備範圍。

銅是新能源、電力、電子等領域的「工業血液」,我國銅對外依存度較高。將銅精礦納入儲備,不僅能直接提升我國對全球銅供應鏈的掌控力,還能通過商業儲備調節市場供需,穩定價格預期。財政貼息政策則降低了企業囤貨的資金成本,相當於用政策工具為銅價「託底」,進一步強化了銅作為戰略金屬的稀缺性。

2. 美國:主辦關鍵礦産部長級會議(50餘國參會)

2月4日,美國將在華盛頓主持首屆關鍵礦産部長級會議,邀請來自50多個國家的代表團參會。會議核心目標是推進關鍵礦産供應鏈的「多元化」,擺脫對單一供應源的依賴,為保障技術創新、經濟實力和國家安全的關鍵元素創造合作勢頭。

這是美國落實《通脹削減法案》中「盟友供應鏈」條款的關鍵一步。美國試圖通過聯合盟友,重構全球關鍵礦産貿易格局。50餘國的參與規模,也凸顯了關鍵礦産已成為大國博弈的核心賽道,全球供應鏈的碎片化趨勢將進一步加劇。

3. 歐盟:擬與美國推進關鍵礦産夥伴關係

歐盟計劃在三個月内與美國簽署諒解備忘錄,制定「戰略夥伴關係路綫圖」,包括聯合開展關鍵礦産項目、研究價格支持機制、建立關鍵礦産儲備、構建安全供應鏈體係等。

歐盟自身的《關鍵原材料法案》已明確提出,到2030年關鍵礦産自給率需達到10%以上。但雙方在礦産開發、市場規則等方面仍存在分歧,這種「夥伴關係」更多是基於共同戰略目標的階段性妥協。

【如何全面佈局「貨幣側寬松、供給側剛性、需求新動能」共振下的有色板塊?】

當前整個有色配置價值突出,受「貨幣側寬松、供給側剛性、需求新動能」等多重利好,金屬屬性與商品屬性齊齊強化!若看好未來貴金屬及大宗工業金屬投資機遇,認準「金銅含量」更高的有色ETF匯添富(159652),場外聯接(A類:019164;C類:019165)。有色ETF匯添富(159652)具備以下優勢:

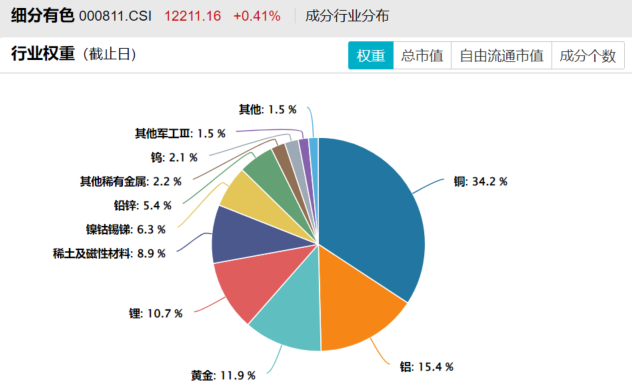

1、全面佈局各大金屬板塊:有色ETF匯添富(159652)標的指數全面覆蓋金、銅、鋁、鋰、稀土等子板塊,有望全面受益於有色超級周期。

數據截至20251231,按中信三級行業分佈

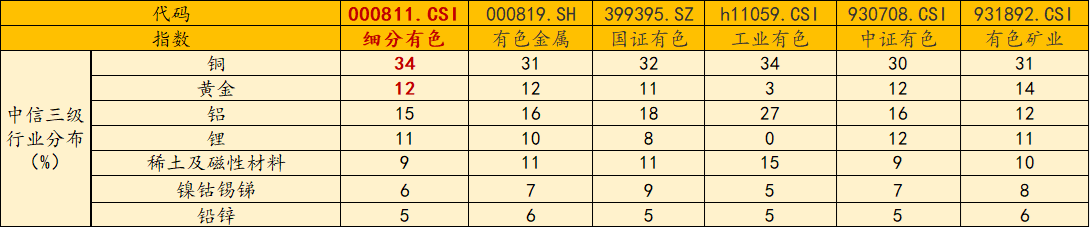

2、「金銅含量」同類領先:有色ETF匯添富(159652)標的指數銅含量達34%,金含量達12%,金銅含量高達46%,同類領先!

數據截至20251231,按中信三級行業分佈

2.龍頭集中度領先:有色ETF匯添富(159652)聚焦銅、金、鋁、鋰、稀土等兼具戰略價值與供需缺口的核心品種,龍頭集中度高,前五大成分股集中度高達38%,同類領先。

數據截至20251231

3、收益率表現更優:2022年至今,有色ETF匯添富(159652)標的指數累計收益率同類領先,且最大回撤同類更低,投資體驗更好。

數據截至20251231

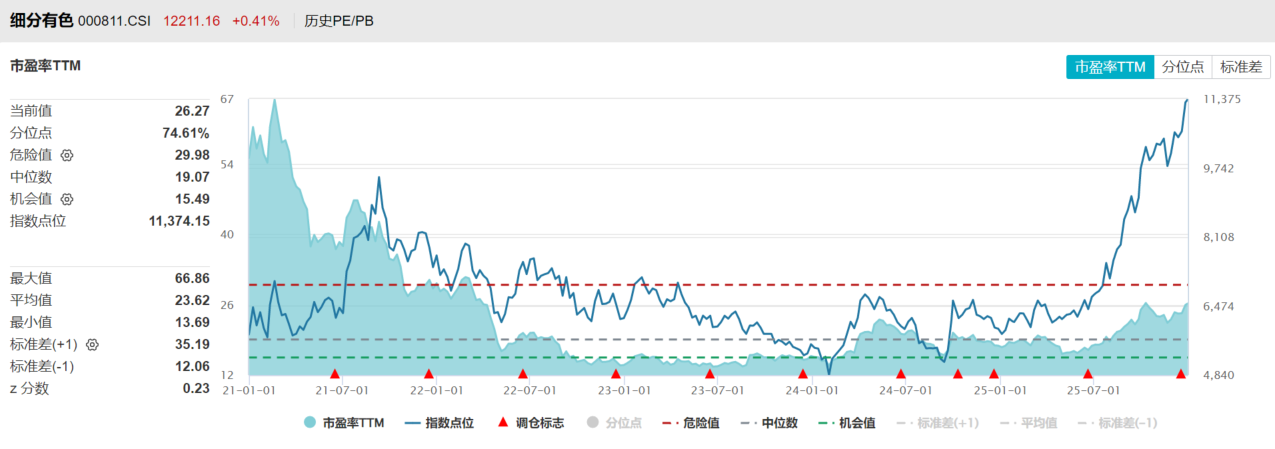

4、漲幅由盈利驅動,而非拔估值:盡管有色板塊年内漲幅霸榜,但估值仍相對合理!有色ETF匯添富(159652)標的指數PE(市盈率)為26.27倍,相比5年前下降了52%,估值性價比、安全邊際高。值得注意的是,同期指數累計漲幅達99.61%,表明指數的漲幅來自於盈利驅動而非估值提升,當前處於EPS驅動階段!

數據統計區間為20201231-20251231

風險提示:基金有風險,投資需謹慎。投資人應當閱讀《基金合同》《招募說明書》《産品資料概要》等法律文件,了解基金的風險收益特徵,特別是特有風險,並根據自身投資目的、投資經驗、資産狀況等判斷是否和自身風險承受能力相適應。基金管理人承諾以誠實信用、謹慎盡責的原則管理和運用基金資産,但不保證基金一定盈利或本金不受損失。以上基金屬於中等風險等級(R3)産品,適合經客戶風險承受等級測評後結果為平衡型(C3)及以上的投資者。請投資者關注指數化投資的風險以及集中投資於細分有色指數成分股的持有風險,請關注部分指數成分股權重較大、集中度較高的風險,請關注指數化投資的風險、ETF運作風險、投資特定品種的特有風險等。文中提及個股僅為指數成份股客觀展示列舉,本文出現信息只作為參考,投資人須對任何自主決定的投資行為負責。本文中的任何觀點、分析及預測不構成對閱讀者任何形式的投資建議。

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

國内領先的智能金融信息引擎

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享