2026年,中國光伏産業將迎來歷史性轉折。自4月1日起,光伏産品增值稅出口退稅正式取消,電池産品退稅率也將於年底前逐步下調至零。這一「無退稅時代」的開啓,標誌著持續數年的稅收紅利徹底退場,中國光伏將在更純粹的市場競爭中淬煉真金,開啓高質量發展的新徵程。

光伏ETF博時(認購代碼:560313)於2026年1月26日正式發售,認購期至2月6日,助力投資者一鍵佈局光伏産業鏈優質龍頭。

消息面上,隆基綠能、晶澳科技等龍頭企業密集推出股權激勵計劃,目標直指2026年扭虧為盈,釋放行業復蘇積極信號。同時,國内光伏企業加速全球化佈局,在東南亞構建「規避壁壘+就近供應」的産能體係,在中東通過「項目+制造」模式深度綁定本地能源轉型,形成全産業鏈出海新格局。

此外,得益於「反内卷」工作持續推進,目前,光伏行業正迎來拐點。中國光伏行業協會公佈的最新數據顯示,截至2025年11月,多晶矽、矽片、電池片、組件均價分別較2025年初上漲38.9%、2.2%、0.4%、2.3%。

浙商證券表示,堅定看好行業拐點,需求復蘇帶動盈利修復。認為光伏行業拐點信號已現,一是2025年三季度多晶矽價格環比上漲47%,帶動部分企業減虧;二是龍頭企業股權激勵釋放信心,目標2026年扭虧為盈;三是基金對光伏設備配置比例見底,回到2020年行情啓動前水平。預計2025年全球光伏新增裝機570-630GW,同比增長8-19%,其中國内270-300GW;2026年矽料收儲推動供給收縮,需求復蘇帶動行業走出下行周期。

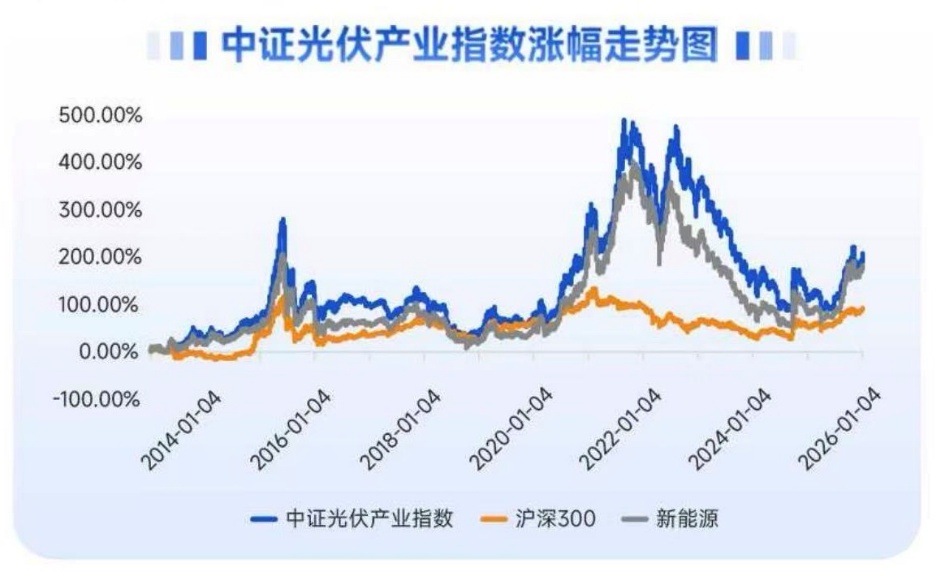

值得關注的是,中證光伏産業指數自基日(2012年12月31日)至2026年1月13日期間漲幅為206.55%,同期滬深300指數和新能源指數漲幅分別為91.97%、179.28%。

政策端,相關政策密集出台,從價格和産能兩方面展開治理。價格方面,行業多次研討標桿價機制,明確要求企業不得低於成本銷售,遏制低價無序競爭;産能方面,聚焦多晶矽環節推進治理,通過産能整合、強化能耗標準等舉措,緩解行業供需失衡問題。

需求端,非歐美海外市場成為全球光伏需求主要增量來源,出海業務對行業需求的支撐作用持續凸顯。同時,太空光伏迎來發展機遇,受益於低軌衛星星座建設提速,疊加馬斯克力挺及企業佈局升溫,帶動太空光伏需求快速增長。此外,根據中國經濟信息社發佈的《2022年商業衛星産業藍皮書》,預計到2030年全球將發射近1.4萬顆小衛星。

技術端,隨著新技術BC以及賤金屬漿料替代等快速發展,或有望降低成本。

光伏ETF博時(認購代碼:560313)緊密跟蹤光伏産業指數,中證光伏産業指數從主營業務涉及光伏産業鏈上、中、下遊的上市公司證券中,選取不超過50只最具代表性的上市公司證券作為指數樣本,以反映光伏産業上市公司證券的整體表現。

以上産品風險等級為:中高(此為管理人評級,具體銷售以各代銷機構評級為準)

風險提示:基金不同於銀行儲蓄和債券等固定收益預期的金融工具,不同類型的基金風險收益情況不同,投資人既可能分享基金投資所産生的收益,也可能承擔基金投資所帶來的損失。基金的過往業績並不預示其未來表現。投資者應了解基金的風險收益情況,結合自身投資目的、期限、投資經驗及風險承受能力謹慎決策並自行承擔風險,不應採信不符合法律法規要求的銷售行為及違規宣傳推介材料。

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

國内領先的智能金融信息引擎

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享