1月27日,A股有色板塊低開後強勢沖高,有色ETF匯添富(159652)飄紅,開盤5分鐘振幅即達2.39%,成交額大幅爆量!有色ETF匯添富(159652)近5日、10日、20日均獲資金淨申購,近20日淨申購額高達15.05億元,最新規模達68.11億元!

近期,有色板塊熱度急速升溫。昨夜貴金屬上演「過山車」行情,白銀突破117美元/盎司的歷史新高後便一路回調,COMEX黃金、現貨黃金一度連續突破5000美元、5100美元兩道關口,但隨後漲幅持續回落。今日(1.27)早盤,白銀再度強勁漲超4%,黃金同樣震蕩沖高。LME銅昨日強勁上漲,今日早盤低開震蕩。

在此背景下,上期所上期能源發佈通知,將白銀、錫期貨合約單日開倉交易限額分別下調至800手和200手,對16名客戶限制錫、白銀期貨開倉1個月並限制出金;將銅、國際銅、鋁期貨合約漲跌停板幅度調整為9%,套保、一般持倉交易保證金比例調整為10%和11%。廣期所也發佈風險提示函,強調將嚴肅查處各類違規行為。

此外,某熱門白銀LOF發佈公告,1月27日開市起至10:30停牌,1月28日起暫停申購(含定期定額投資)業務。

回到行情面上,有色ETF匯添富(159652)標的指數成分股多數沖高,紫金礦業漲超3%,中金黃金、興業銀錫等漲超2%,洛陽鉬業、山東黃金等回調。

截至9:42,成分股僅做展示使用,不構成投資建議

成分股消息方面,1月26日晚間,紫金礦業發佈公告稱,旗下公司紫金黃金國際擬以 44 加元/股的現金價格收購加拿Allied Gold Corporatio(聯合黃金)全部已發行的普通股,收購對價共計約55億加元,約合人民幣280億元。截至2024年底,聯合黃金擁有金資源量533噸,平均品位1.48克/噸,依託Sadiola項目改擴建及Kurmuk項目建成投産,該公司預計2029年産金將提升至25噸。

今年以來,有色板塊延續2025年的強勢,其暴漲的背後是金、銅等貴金屬及工業金屬提振,更深層次的原因是 「全球放水+供給剛性+新質需求」三大催化。相比於白銀短期内暴漲或造成高溢價「泡沫」,「金銅含量」更高有色ETF匯添富(159652)或更具配置性價比!

往後看,有色行情將如何演繹?

【分母端擴張:美元信用下滑背景下持續看多銅金銀】

2024年9月開始進入降息周期,市場預期2026年内將降息兩次,降息周期下通脹有所緩解、實際利率預期回落,疊加地緣政治影響加劇,金銀銅板塊表現有望持續受益。

西南證券表示,美元信用下滑背景下持續看多銅金銀。一方面,美聯儲利率中樞下移有望提升金銅等金屬的金融屬性。CME利率期貨數據顯示(截至2025年12月31日),市場普遍認為2026年將降息兩次,點陣圖與市場預期的同步下修,強化了對政策寬松延續的判斷。利率中樞持續回落有望提升黃金、有色金屬等資産的金融屬性與估值彈性,尤其在經濟增長疲軟與通脹溫和共存的背景下,貴金屬與資源類板塊表現有望持續受益。另一方面,美聯儲貨幣周期切換有望帶動美債收益率和美元指數中樞下移。實際利率和美元分別是影響黃金金融屬性和貨幣屬性的主要指標,與金價整體呈負相關關係。2024年9月開始進入降息周期,市場預期2026年内將降息兩次,降息周期下通脹有所緩解、實際利率預期回落,疊加地緣政治影響加劇,金價中樞有望持續上移。此外,央行增加黃金儲備,黃金戰略配置地位提升。2022下半年開始,全球央行黃金儲備量出現明顯上升,中國、俄羅斯、土耳其、印度等國家貢獻主要購金量。(來源於西南證券20260123《資源大周期,把握金屬全面牛市》)

【分子端:需求端穩步增長,資本開支不足約束供給】

當前中美制造業庫存周期處於底部,補庫周期或拉動銅等工業金屬需求擴張,AI帶動數據中心與電網投資加大,積極拉動銅等金屬的消費,但銅礦近期多擾動,疊加全球銅礦資本開支不足,制約遠期銅礦供應,銅供需缺口呈擴大趨勢,銅價中樞不斷擡升。

西南證券指出,需求方面,制造業是基本金屬重要的需求行業之一,中美制造業庫存周期和基本金屬的價格周期重合度較高。2022年初中美制造業先後進入去庫周期,基本金屬價格也見頂回落,當前中美制造業庫存增速均處於底部,去庫周期對金屬價格的利空壓制逐漸放緩,向補庫周期切換有望帶動需求周期性回升。供給方面,銅礦供給增速放緩,長期缺乏增量釋放。遠期來看,全球銅礦資本開支不足,供給增速邊際下滑。ICSG預計,2023-2025年全球礦山産量增速逐年下滑,2025年之後由於全球礦山投資的減少帶來新項目的匮乏,加之品味下降、資源枯竭等問題,銅礦産量遠期增長乏力。總的來看,精煉銅供需缺口擴大,金融屬性利好價格向上。(來源於西南證券20260123《資源大周期,把握金屬全面牛市》)

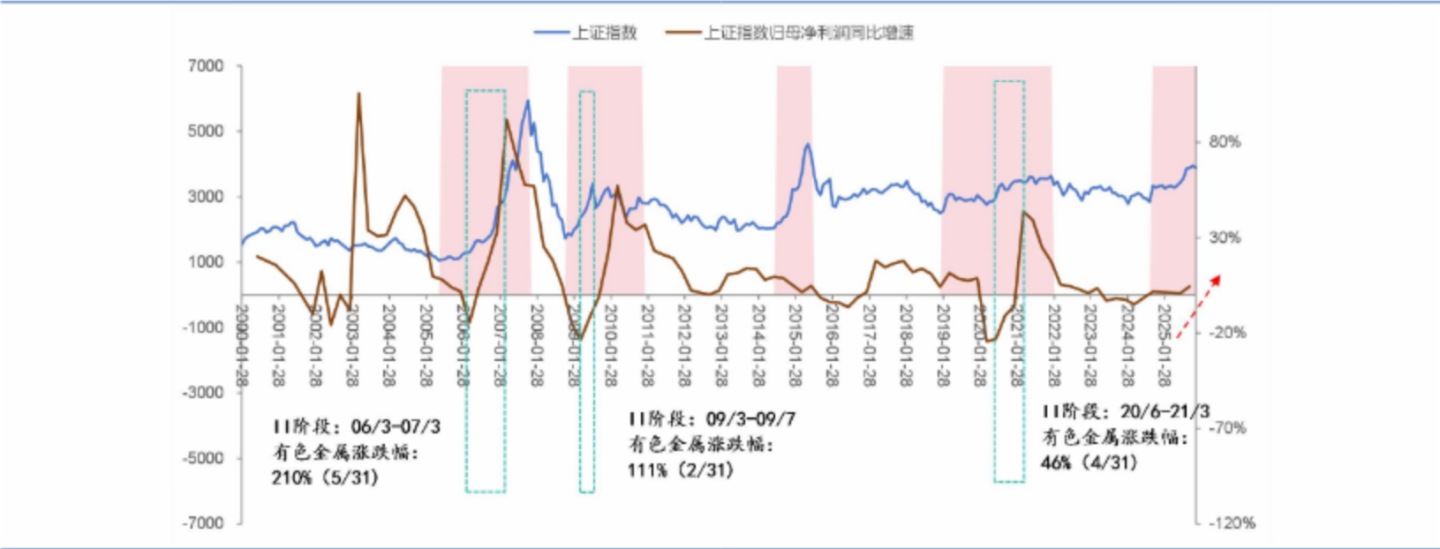

【歷史規律:大行情第二階段,有色強周期性體現】

除基本面邏輯強勁支撐外,從歷史規律來看,有色板塊表現有望延續強勁。回顧2000年以來的四輪大行情,大行情二階段或進入盈利驅動上漲周期,伴隨著經濟基本面的向上修復,有色金屬的強周期性體現。

華福證券指出,回顧2000年以來的四輪大行情,除卻2014-2015年的行情,其餘的三輪大行情均有基本面的支撐,體現為上證指數歸母淨利潤同比增速的回升。以歸母淨利潤同比增速的上升區間代表大行情二階段,統計發現在這一階段,有色金屬往往能取得靠前的表現。大行情二階段進入盈利驅動上漲周期,伴隨著經濟基本面的向上修復,有色金屬的強周期性體現,漲幅顯著。在「反内卷」和擴内需驅動下,再通脹敘事強化,有色金屬行情仍有望繼續演繹。

(來源於華福證券20260120《有色金屬:牛市二階段與實物資産價值共振的選擇》)

【如何全面佈局「貨幣側寬松、供給側剛性、需求新動能」共振下的有色板塊?】

當前整個有色配置價值突出,受「貨幣側寬松、供給側剛性、需求新動能」等多重利好,金屬屬性與商品屬性齊齊強化!若看好未來貴金屬及大宗工業金屬投資機遇,認準「金銅含量」更高的有色ETF匯添富(159652),場外聯接(A類:019164;C類:019165)。有色ETF匯添富(159652)具備以下優勢:

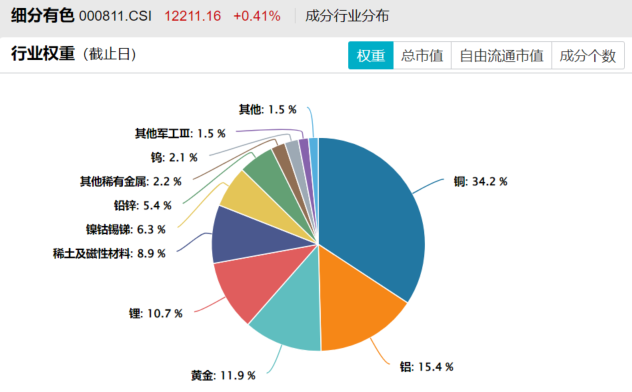

1、全面佈局各大金屬板塊:有色ETF匯添富(159652)標的指數全面覆蓋金、銅、鋁、鋰、稀土等子板塊,有望全面受益於有色超級周期。

數據截至20251231,按中信三級行業分佈

2、「金銅含量」同類領先:有色ETF匯添富(159652)標的指數銅含量達34%,金含量達12%,金銅含量高達46%,同類領先!

數據截至20251231,按中信三級行業分佈

2.龍頭集中度領先:有色ETF匯添富(159652)聚焦銅、金、鋁、鋰、稀土等兼具戰略價值與供需缺口的核心品種,龍頭集中度高,前五大成分股集中度高達38%,同類領先。

數據截至20251231

3、收益率表現更優:2022年至今,有色ETF匯添富(159652)標的指數累計收益率同類領先,且最大回撤同類更低,投資體驗更好。

數據截至20251231

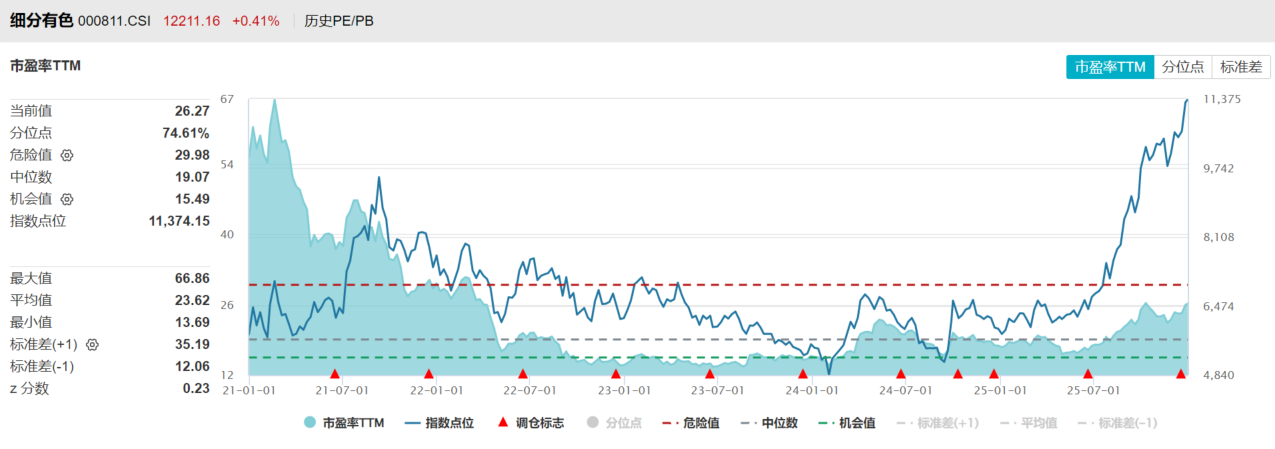

4、漲幅由盈利驅動,而非拔估值:盡管有色板塊年内漲幅霸榜,但估值仍相對合理!有色ETF匯添富(159652)標的指數PE(市盈率)為26.27倍,相比5年前下降了52%,估值性價比、安全邊際高。值得注意的是,同期指數累計漲幅達99.61%,表明指數的漲幅來自於盈利驅動而非估值提升,當前處於EPS驅動階段!

數據統計區間為20201231-20251231

風險提示:基金有風險,投資需謹慎。投資人應當閱讀《基金合同》《招募說明書》《産品資料概要》等法律文件,了解基金的風險收益特徵,特別是特有風險,並根據自身投資目的、投資經驗、資産狀況等判斷是否和自身風險承受能力相適應。基金管理人承諾以誠實信用、謹慎盡責的原則管理和運用基金資産,但不保證基金一定盈利或本金不受損失。以上基金屬於中等風險等級(R3)産品,適合經客戶風險承受等級測評後結果為平衡型(C3)及以上的投資者。請投資者關注指數化投資的風險以及集中投資於細分有色指數成分股的持有風險,請關注部分指數成分股權重較大、集中度較高的風險,請關注指數化投資的風險、ETF運作風險、投資特定品種的特有風險等。文中提及個股僅為指數成份股客觀展示列舉,本文出現信息只作為參考,投資人須對任何自主決定的投資行為負責。本文中的任何觀點、分析及預測不構成對閱讀者任何形式的投資建議。

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

國内領先的智能金融信息引擎

或

或 按钮分享

按钮分享