市場博弈了那麼久的降息風雲,今日終於塵埃落定。北京時間12月11日淩晨3點,美聯儲宣佈,降息25個基點,將聯邦基金利率目標區間從3.75%—4.00%下調至3.50%—3.75%。這是美聯儲繼9月17日、10月29日降息後年内的第三次降息,幅度均為25個基點,今年累計降息75個基點。

聯邦基金目標利率年内已經三連降

數據來源:同花順iFinD 數據區間:2020.12.17-2025.12.11

以史為鑒,本輪降息更像「預防針」而非「救火隊」

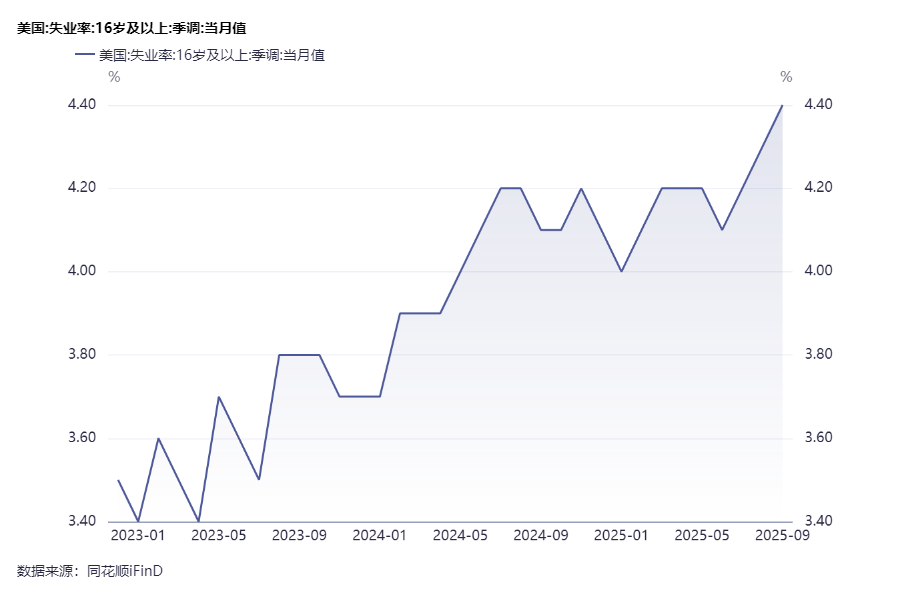

可以看到的是,當前美國經濟只是減速、並未失衡,就業降溫、卻未失速,通脹回落、仍高於目標,就業方面,失業率在 9 月份略有上升,且近期指標也印證了這一趨勢。

如果我們把這些現象帶入到以往歷史中可以發現,面對本輪經濟減速,美聯儲意圖用「小步、可逆」的降息把利率從限制性區間拉回中性偏緊,提前切斷「高利率—就業走弱—收入下滑—消費疲軟—就業再惡化」的負反饋,而非等衰退成真後再亡羊補牢。這與1967、1995年的「中周期調整」高度相似,和2001、2007年「泡沫破裂+信用塌陷」的被動救市有本質區別。

數據來源:同花順iFinD 數據區間:2022.09-2025.09

歷史樣板給出兩種路徑:若通脹受控,軟著陸成功(1995),風險資産在寬松+盈利上修中迎來全年強勢;若通脹擡頭迫使政策反復(1967),市場短期震蕩後需等待財政與貨幣的二次協調。眼下美國居民資産負債表健康、銀行資本充足、房地産庫存低,不存在2001年科網泡沫或2008年次貸槓桿的結構性裂口,因此貨幣傳導仍有效,降息更似「校準」而非「搶救」。

對投資者而言,本輪信號首先確認的是「衰退概率下降+金融條件改善」,股票風險溢價有望壓縮,盈利預期上調空間打開;但通脹黏性決定利率路徑高度,若核心環比連續超預期,美聯儲隨時可暫停或逆轉,資産仍須警惕「折返跑」。簡言之:不是危機模式,而是「提前松油門」,軟著陸基準情景加強,風險資産迎估值修復窗口,但通脹數據將決定修復高度與波動節奏。

這些板塊已經「聞風未動」,投資者跟不跟?

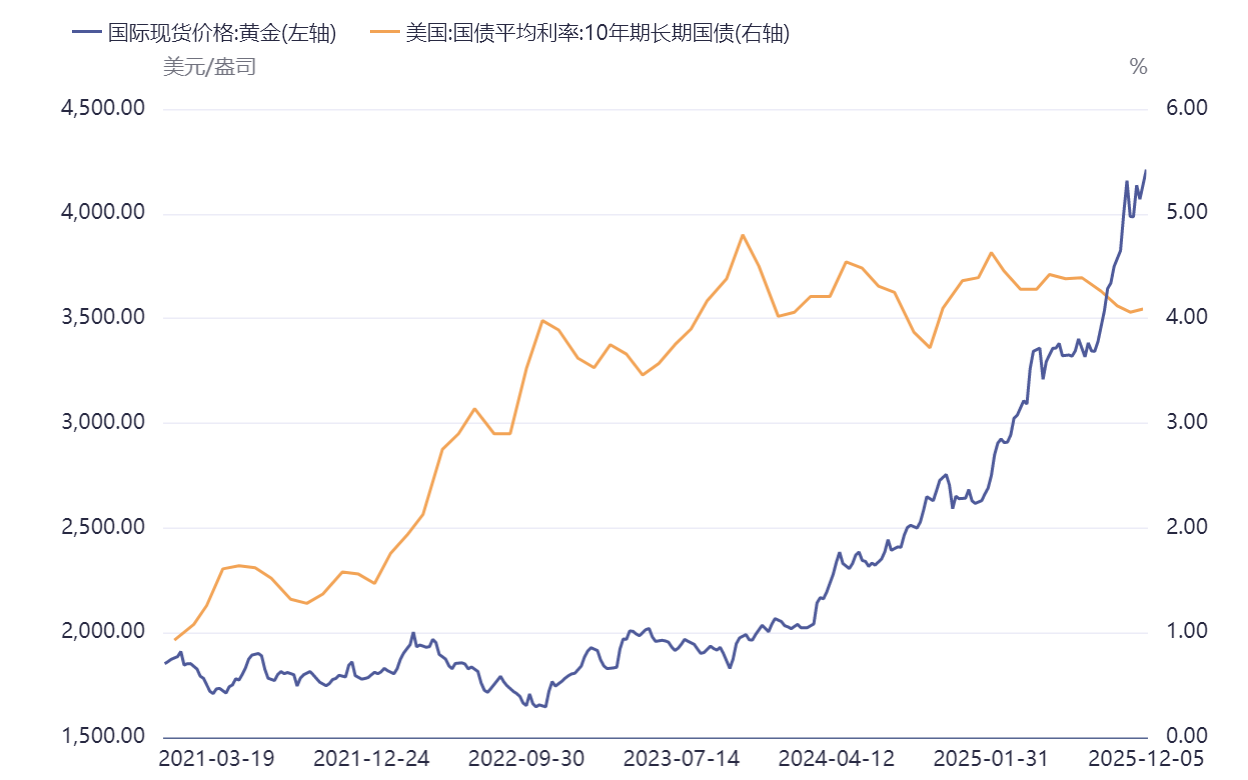

1、黃金板塊

黃金作為「零息資産」,其持有成本近似於實際利率。降息一旦壓縮名義利率,而通脹預期又居高不下,實際利率快速走低,黃金相對美債的吸引力上升,資金增配ETF和現貨,價格易漲難跌。

而降息必然會削弱美元資産收益率,美元指數多階段走弱;黃金以美元計價,美元跌則非美買家實際購入成本下降,現貨需求被激活,形成「匯率→金價」正反饋。

從歷史數據看黃金與美國十年國債存在明顯負相關關係,復盤近12次降息周期,黃金在降息首日前的1–42天(平均11天)已提前啓動;若後續未出現大規模央行售金,金價高點多出現在降息周期前半段。

黃金和美債存在明顯負相關關係

數據來源:同花順iFinD 數據區間:2022.12.11-2025.12.11

目前商品類的黃金ETF跟蹤標的主要有AU9999、上海金的兩類。Wind數據顯示,跟蹤上述兩只黃金指數的14只黃金類ETF中近一個月份額均有顯著增長。其中以華安黃金易ETF(518880)份額增長居首,而國泰黃金ETF(5188001)、博時黃金ETF(159937)均實現不錯增長。

2、有色板塊

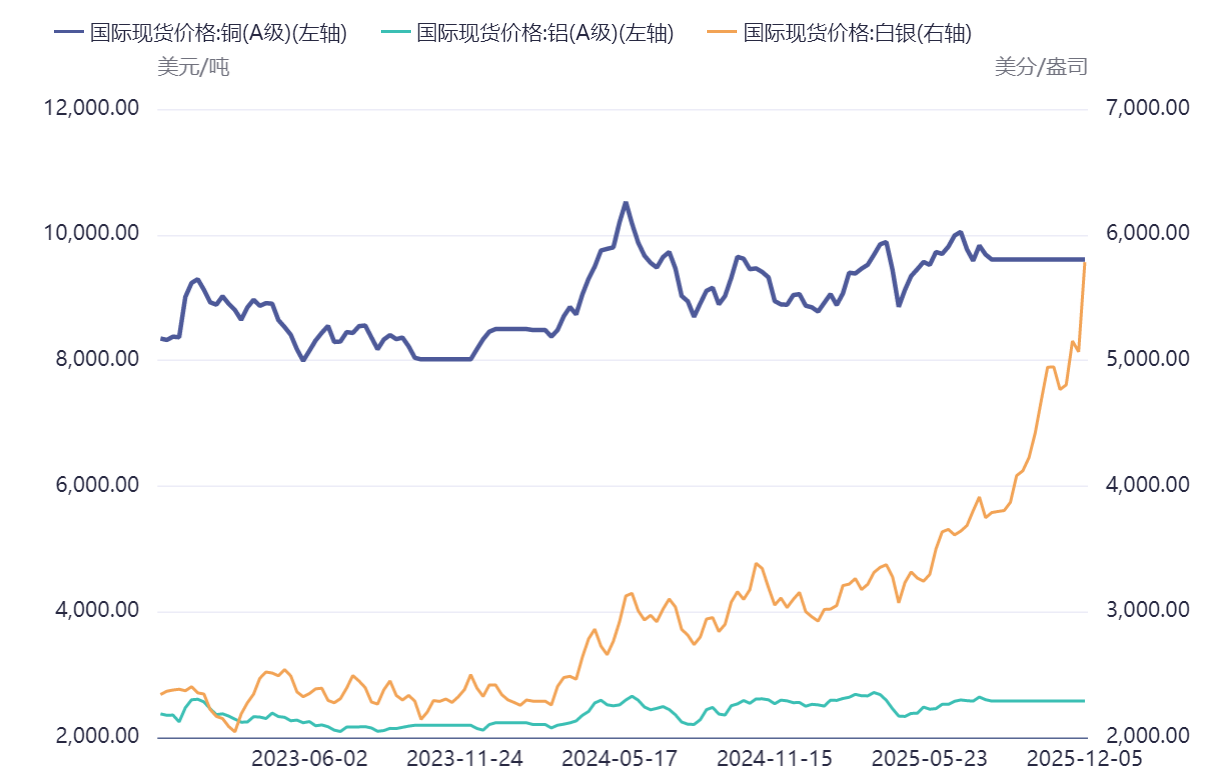

銅、鋁等基本金屬以美元計價,且普遍在倫敦、紐約期貨市場高槓桿交易。降息釋放的廉價美元首先溢出到商品市場,推高盤面價格;LME倫銅、倫錫在9月降息50bp當周分別上漲3.6%、站穩4萬美元/噸,即是流動性驅動的典型例證。

一旦美元下跌使人民幣、歐元等計價的有色金屬顯得更便宜,中國、歐洲下遊企業趁低點加大原料補庫,現貨升水擴大,反過來支撐期貨價格。近期銅、鋁、白銀現貨價格均創新高也從責免印證了上述說法。

數據來源:同花順iFinD 數據區間:2022.12.11-2025.12.11

目前場内關於有色的ETF整體規模並不大,基本都在1億以内。這類基金整體規模、流動性上有所欠缺,因此從流動性考慮目前有三支基金規模超過4億。分別是南方中證申萬有色金屬ETF (512400)、大成有色金屬期貨ETF(159980)和萬家中證工業有色金屬主題ETF (560860)。其中南方中證申萬有色金屬ETF (512400)是行業的龍頭老大,整體規模優勢最為明顯。

3、港股板塊

當前港元與美元掛鈎,美聯儲一旦降息,那麼香港銀行間利率(HIBOR)基本跟隨美息下行,隨之而來的就是市場風險偏好立刻改善,成交放大,港股的流動性就會得到顯著改善。

另一方面美元兌人民幣與美元兌港幣同步回落,也會緩解資金外流壓力,國際對沖基金有望回補此前低配的中國相關資産,港股資産整體更加開放,會是這些基金和外部資金的首選。

從過去五輪美聯儲降息周期中,恒指在首次降息後6個月内平均上漲18%,跑贏MSCI新興市場指數約6個百分點;若同期人民幣反彈,港股超額收益擴大至10個百分點以上。

從防守端看,港股通高股息回報特徵相對較為穩健;高股息精選因加入質量因子呈現牛市偏強、熊市偏弱的特點,與其他高股息指數幾乎負相關;恒生高股息長期回報墊底,波動最大,但近一年回報領先,似有均值回歸趨勢。代表基金:匯添富中證港股通高股息投資ETF(513820.SH)、國泰中證港股通高股息投資ETF(159331)。

從進攻端看, 恒生科技呈現「硬科技+互聯網」的均衡佈局。互聯網行業佔比約47%,半導體、新能源車、消費電子等佔比合計超34%。代表基金:華泰柏瑞南方東英恒生科技ETF(513130)

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

國内領先的智能金融信息引擎

或

或 按钮分享

按钮分享