市場回顧:

本周(2025年12月1日-12月5日),A股主要指數反彈回升,但市場情緒整體趨於平淡,兩融餘額小幅回升,但滬深兩市日均成交額縮量態勢明顯,市場活躍度再度收斂,投資者參與意願仍處於低位。盡管全市場普遍出現技術性反彈,但力度有限;在短期風險有所緩釋後,市場仍維持階段性震蕩格局。指數方面,重要指數多數收漲;其中,上證指數、深證成指、創業板指分別上漲0.35%、1.26%、1.86%。

ETF方面,反彈呈現結構性特徵。前期震蕩整理的通信、電子等成長板塊領漲,而石油石化、銀行、煤炭等傳統周期類行業表現相對疲弱,反映出投資者風險偏好略有修復,但仍以避險和輪動博弈為主,尚未形成明確主綫。 從本周ETF走勢看,全市場ETF平均漲幅幅0.79%,得益於前期調整的通信、電子等板塊的估值修復,成長表現更為強勢!股票(策略)ETF、股票(風格)ETF領跑市場,平均漲幅超1%,商品型ETF、跨境型ETF微漲。

ETF漲跌幅:

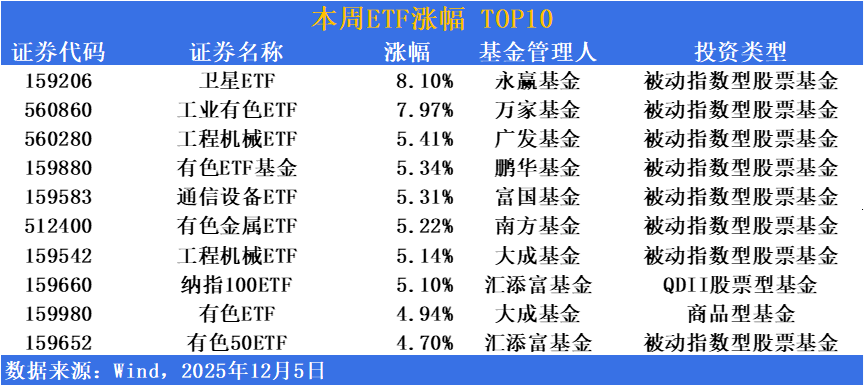

漲幅方面,銅、鋁價格齊漲!有色相關ETF受益明顯

美聯儲降息預期持續升溫,銅鋁價格小幅上漲,顯示出較強的韌性。工業金屬中,黑色金屬冶煉已確立補庫趨勢,伴隨價格降幅收窄,行業景氣度有所修復。上遊原料端正在逐步走出底部,表現得較為溫和。整體來看,有色金屬和工業金屬行業整體仍處於溫和修復階段。工程、有色等相關ETF漲幅領先。工業有色ETF(560860)漲幅近8%;有色ETF基金(159880)、工程機械 ETF(560280)、工程器械ETF(159542)等多支産品漲超5%。

機構研報指出,長期來看,海外電力供應或帶來電解鋁停産風險,遠期預期價格仍穩中有升,同時氧化鋁價格持續疲軟,電解鋁企業的盈利能力有望繼續提升。此外,新能源板塊走強,推東鋰金屬走高。

華泰證券指出,供給方面,由於國内電解鋁運行産能已接近天花板,未來供給增量將主要集中在海外,考慮印尼能源限制以及歐美産能復産進度緩慢,預期2025-2027年全球電解鋁總供給同比增長2.27%/1.74%/3.31%。在全球制造業復蘇背景下,預期2026年全球電解鋁需求增速或約2.3%。預期全球原鋁在2025-2027年供需缺口走擴,分別為-39.5/-88.5/-100.9萬噸,2026年全球LME鋁價有望上行至3200美金/噸以上。

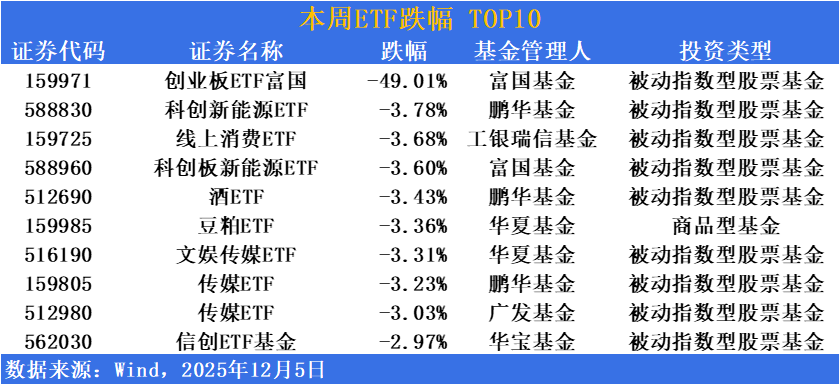

跌幅方面,10月財政支出回落,地産相關ETF表現平平

近期市場風格偏向科技、新能源等成長賽道,資金暫時從消費這類防禦性板塊流出,而白酒作為吃喝板塊的「權重擔當」,自然成為回調的重災區。大消費板塊的整體調整從2025年初就已顯現。數據顯示,年内酒類指數與零售指數成為少數下跌的板塊,部分消費主題基金跌幅超過10%。反映在市場上,包括酒、傳媒、綫上消費等消費類ETF震蕩持續。

值得注意的是,就在板塊回調的同時,行業龍頭貴州茅台傳來了重磅消息。近期茅台召開臨時股東大會,期間圍繞「堅持高質量發展,創造可持續價值」和投資者深入交流,還通過了中期利潤分配及回購股份等議案。這一係列動作,無疑給市場傳遞了積極信號:作為行業「定海神針」,茅台的發展戰略沒有變,對股東的回報承諾沒有變。

有機構指出,當前消費板塊估值「已處於合理偏低的水平」,但市場信心的恢復仍需時間。消費板塊長期調整後已進入「越跌越安全」的階段。「舊消費」如白酒、家電、乳業等傳統消費板塊,在宏觀經濟轉暖、就業市場穩定、資産價格企穩的背景下,吸引力有望提升。這些行業競爭格局改善,龍頭公司地位穩固,擁有良好的自由現金流和股息率。「新消費」則面臨高景氣度與高估值並存的局面。需要尋找真正具備「護城河」的投資標的。

資金趨勢:

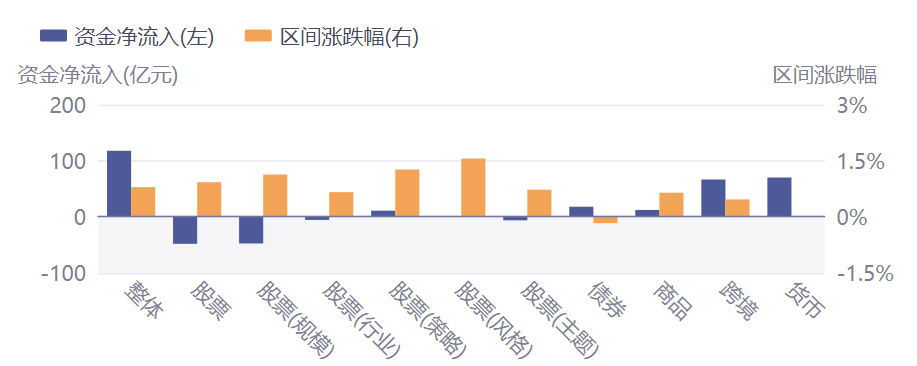

本期(2025年12月1日-12月4日),整體而言,增量資金進場意願不足,場外資金仍處於觀望狀態,未形成有效進場動能。4000點關鍵關口附近,歷史套牢盤形成的抛壓不容忽視,直接制約指數上行空間。而市場結構分化顯著,僅人工智能等少數主綫持續走強,多數板塊缺乏清晰的景氣度支撐,權重與成長板塊未能形成上漲共振。從數據上看,本期資金淨雖流入117.72億元。但其中以貨幣型ETF流入為主,股票型ETF本期淨流出-48.43億元。

數據來源:Wind 截止:2025.12.1-2025.12.4

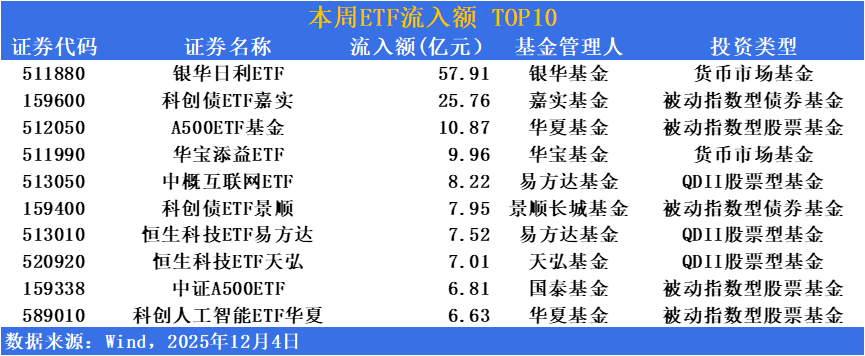

年底資金趨於保守,貨幣類、債權類ETF資金流入居前

本期(2025年12月1日-12月4日),在市場展望方面,績優純債基金普遍認為債券的配置價值已逐步顯現,同時貨幣政策大概率將維持寬松,但趨勢行情仍需等待。而權益方面,多數績優基金在季報中均提示了權益市場的短期風險,盡管長期上漲趨勢不改,但短期有可能進入到高波動區域。銀華日利ETF(511880)流入超55億,位居流入榜第一。科創債ETF(511100)流入超25億、A500ETF基金(510050)流入超10億,位居二、三。

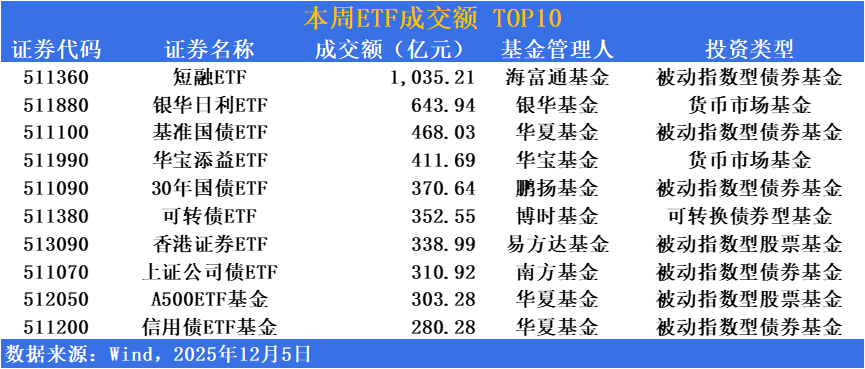

短融ETF(511360)周成交額破千億

成交額方面,短融ETF(511360)周成交額破千億,達1035.21億,位居列周成交榜首位;銀華日利ETF(511880)、基準國債ETF(511100)周成交額達643.94億、468.03億,分居二、三,債券類基金場内交投保持較高活躍度。

ETF發行市場方面,下周有2只ETF上市

博時中證銀行ETF(159253)該基金緊密跟蹤中證銀行指數,該指數為反映中證全指指數樣本中不同行業公司證券的整體表現,為投資者提供分析工具,將中證全指指數樣本按中證行業分類分為11個一級行業、35個二級行業、90餘個三級行業及200餘個四級行業,再以進入各一、二、三、四級行業的全部證券作為樣本編制指數,形成中證全指行業指數。

「資産荒」背景下,配置銀行板塊的底層高股息策略仍有一定空間,考慮部分成長板塊存在交易過度擁擠、預期難以在短期内通過基本面驗證等因素,大盤結構性行情或延續,繼續看好銀行股的長綫賺錢效應。

港股通科技ETF東財(520530)該基金緊密跟蹤中證港股通科技指數,該指數從港股通範圍内選取50只市值較大、研發投入較高且營收增速較快的科技龍頭上市公司證券作為指數樣本,前十大權重股包括阿裡巴巴-W、騰訊控股、中芯國際、比亞迪股份、小米集團-W等龍頭股。

隨著全球巨頭大幅加碼資本開支,明年市場對於AI的焦點轉向應用商業化落地;同時,AI將繼續加速滲透,其終端側硬件技術成熟、落地路徑清晰、價值變現快,並且國内制造業龍頭憑借垂直整合能力、與全球化供應鏈佈局,已深度切入頭部終端品牌供應鏈,在核心部件、整機組裝等環節形成競爭壁壘。

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

國内領先的智能金融信息引擎

或

或 按钮分享

按钮分享