MercadoLibre(後文簡稱Meli),對國内讀者和投資人而言可能並不被人熟知。而實際上,和阿裡之於中國、Sea之於東南亞,Meli可以說是拉美地區最大、最成功的互聯網龍頭。旗下同時擁有拉美地區最大的電商平台和金融支付兩大業務,可以類比拉美地區的淘寶和螞蟻集團。

並且,雖然拉美的互聯網行業仍屬發展中早期的「新興市場」,Meli卻並非行業内的新兵。實際上早在1999年就已於阿根廷成立,與同樣誕生於99年的阿裡,以及誕生於94年的亞馬遜是同一時代的互聯網 「老兵」。

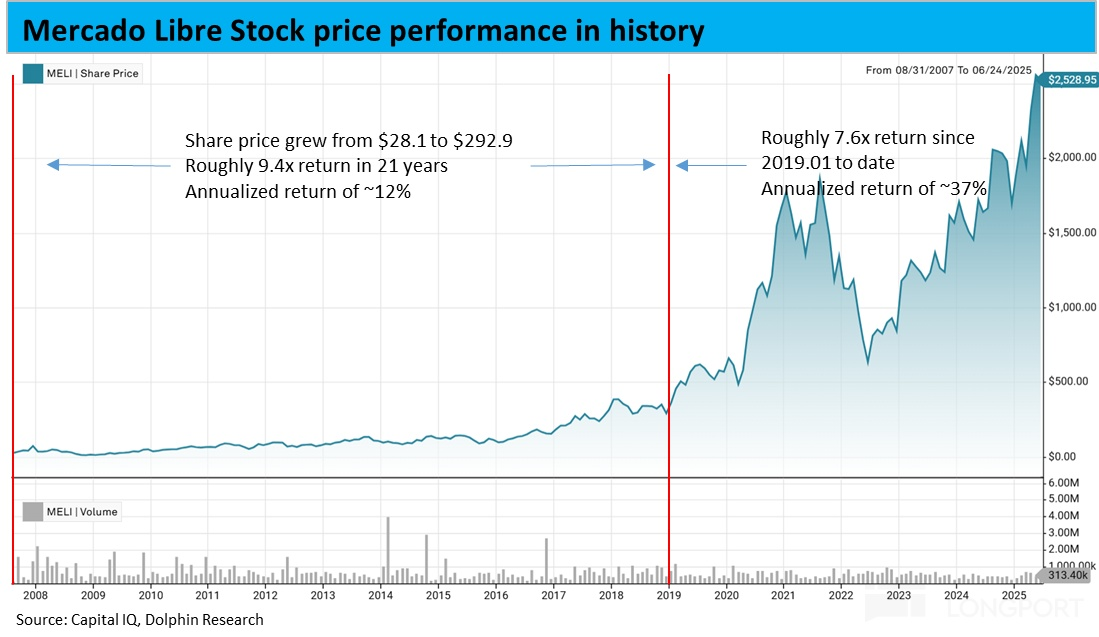

但是回顧Meli自2007年上市以來的股價表現,直到2019年前公司的表現可謂「默默無聞」,年化回報率僅12%。從這個角度Meil看起來並非一家能給股東帶來好回報的「好公司」。但到疫情來臨後,Meli卻看似突然進入了股價(和業績)的爆發期。

因此海豚對Meli的覆蓋將主要圍繞以下幾個問題展開:

① Meli旗下的業務具體構成如何,為何在19年前表現平平,又為何在在疫情前後迎來了爆發式的增長。

② 如前文提及的,Meli同時擁有拉美地區最成功的電商業務和金融支付業務,在拉美地區這兩個行業各種的情況如何?Meli在其中的市場地位和競爭力又怎麼樣?

本篇將主要圍繞電商業務展開,下一篇則會側重於金融支付業務。

以下為詳細分析:

一、Mercado Libre 是一家什麼樣的公司?

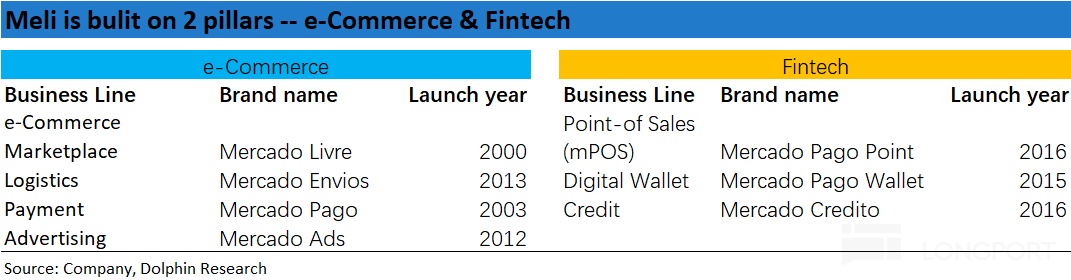

1、Meli坐擁電商+金融支付兩大板塊

簡單來說,Meli目前的旗下業務包括平台電商和支付金融兩大板塊,具體來看:

① 電商板塊包括電商佣金、履約物流、平台内支付和廣告四個細分業務。電商平台是Meli最早的業務,早在2000年就於阿根廷市場(公司的創世地和總部所在)上綫,彼時公司的營收幾乎完全來源於平台佣金。隨後為了解決綫上交易天然帶有的資金安全和互信問題,Meli在2003年上綫了電商平台内支付功能Mercado Pago。

再之後,為了應對拉美地區第三方配送耗時長且服務不穩定的問題,Meli於2013年開始建設自營履約服務Mercado Envios,目前平台内超90%的包裹履約都為Meli處理。最後,原先發展相對落後的電商廣告業務,於疫情後也在Meli電商生態内也得到了快速發展。

② 金融支付板塊,則包括平台外綫上/綫下支付、數字錢包,和消費金融等細分業務。

如前文所述,Meli的金融支付業務起步於其電商平台内(On-platform)的支付功能。但隨後快速拓展至自身電商平台外(Off-platform)的業務,包括其他第三方綫上平台以及綫下門店内的支付收單服務(POS機或QR code)。

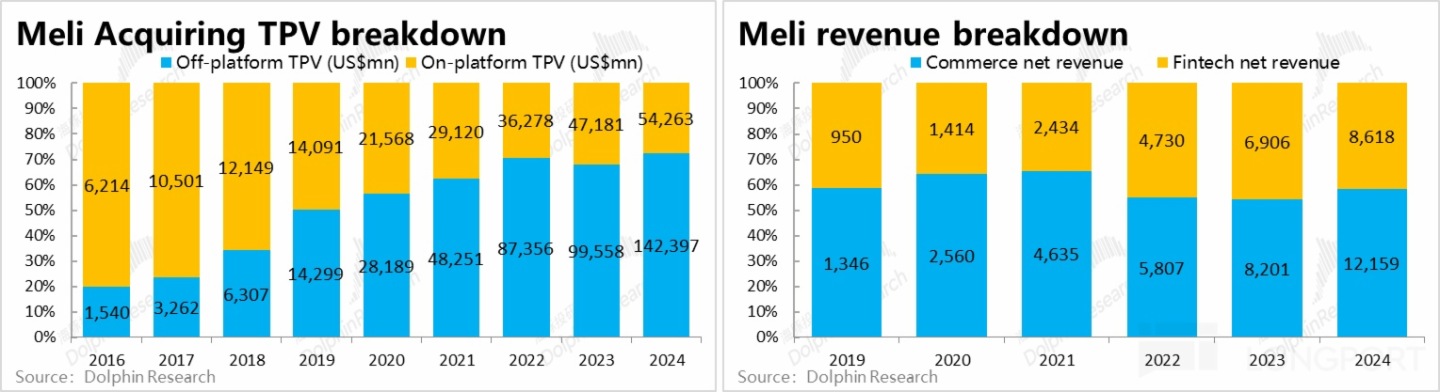

到1Q25,Meli整體約$403億的收單支付額中,已有約65%來自於平台外。Meli的支付業務已脫離了單純支持電商業務的輔助定位,破圈成為了用戶全生活場景下的支付工具。

支付服務之外,Meli也衍生出了面向消費者和商家的各類信貸業務,包括先買後付(BNPL)、信用卡業務、數字錢包、商家經營貸款等。

在1Q25, Meli的信貸業務貢獻的營收額已達支付業務營收的約78%,在體量上信貸業務也已與支付業務大體相當。

或者簡單形象的說,Meli和阿裡類似也從其電商業務培育出了一個獨立的「螞蟻集團」,且比阿裡更好的是,Meli對這個「螞蟻集團」仍是並表且控股的。

③ 概括來看,Meli在電商和金融支付兩大板塊内都已構建起了相當完備、覆蓋面廣泛、形成閉環的業務體係。不誇張的說,僅從業務佈局的完善程度這一點,Meli就已展現出一個地區最大互聯網公司的「實力」。

2、老骥伏枥、厚積薄發

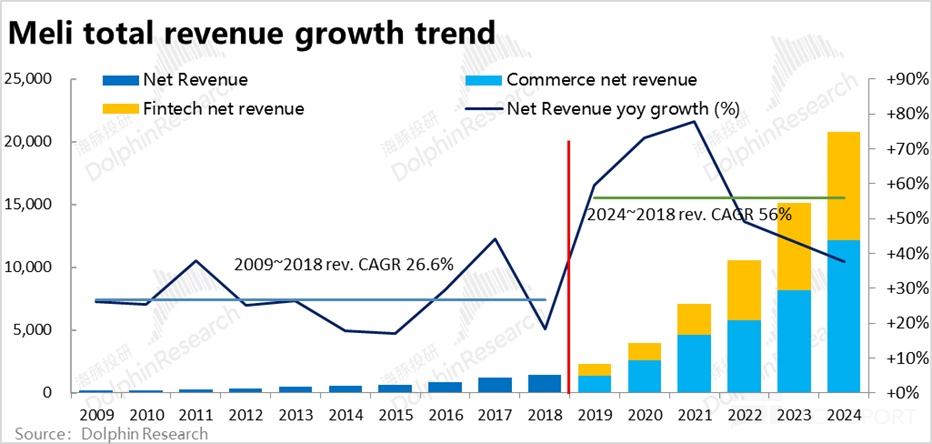

不過,Meli雖是在新千年前就已成立的「老兵」且在多年的發展中建立起了完善的業務體係,Meli直到2019年前的業績增長卻並不出彩。與Meli的股價在2019年初為節點、前後呈現明顯不同的表現類似,Meli的業績增長同樣可渭泾分明的分為兩個階段。

第一階段,在剛上市後的2009~2018財年間,Meli的總營收增速多數年份僅在20%~40%左右的區間内徘徊。這對一個尚處早期發展階段,且營收基數尚不大(2018全年總營收僅$14.4億)的公司而言,無疑並不出彩。

第二階段,Meli的業績和股價都在2019~2020年開始「火箭式」提速,兩個顯然的驅動因素是:

① 疫情對綫上經濟發展巨大的驅動作用下,公司「不溫不火」發展20餘年的拉美電商業務,迎來爆發式的增長。(標誌性指標:公司在2016~19 年的GMV CAGR為 20.3%,而2019~2022的 GMV CAGR達到 35%);

② Meli旗下的金融支付業務,正式破圈至電商體係外的綫下支付、數字錢包、消費金融等業務,成為拉動公司增長的第二曲綫。(標誌性指標:2019年 Off-platform TPV首次超過On-platform體係内支付額)

基於以上Meli的認識,海豚君後文對Meli的探討分析也將從電商和金融支付兩個板塊各自的視角分別出發,嘗試探討它們各自所處的行業環境,Meli目前的行業地位和競爭格局,Meli的差異點和優劣勢是什麼等問題。本篇將探討其「核心支柱」電商板塊,下一篇這著手於「未來之星」的金融支付業務。

二、拉美電商是個好市場嗎?

① 拉美電商仍「方興未艾」,巴西+墨西哥佔約8成份額

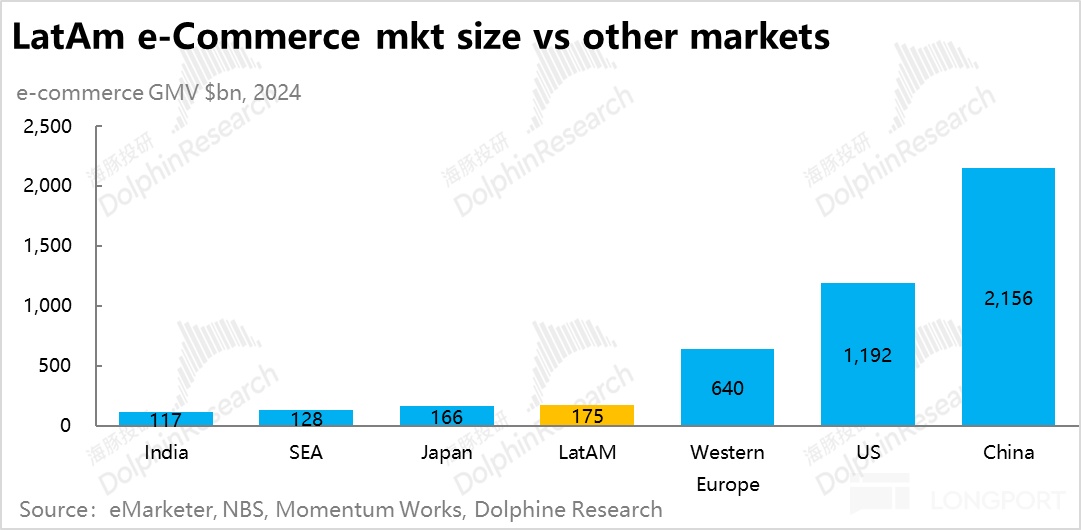

據eMarketer的統計預測,拉美市場電商行業整體的市場規模在2024年約$1750億,體量規模稍與另一主要的電商新興市場--東南亞地區接近,GMV角度國内四大電商平台淘、多、抖、京,隨便拎出來一個,年度都比它高。

但相比成熟市場體量的差距相當巨大,僅相當於美國市場的約1/7和中國市場的1/12。對一個總人口約5億上下的美洲市場(剔美加),顯然拉美地區的電商市場仍處在中早期發展階段。

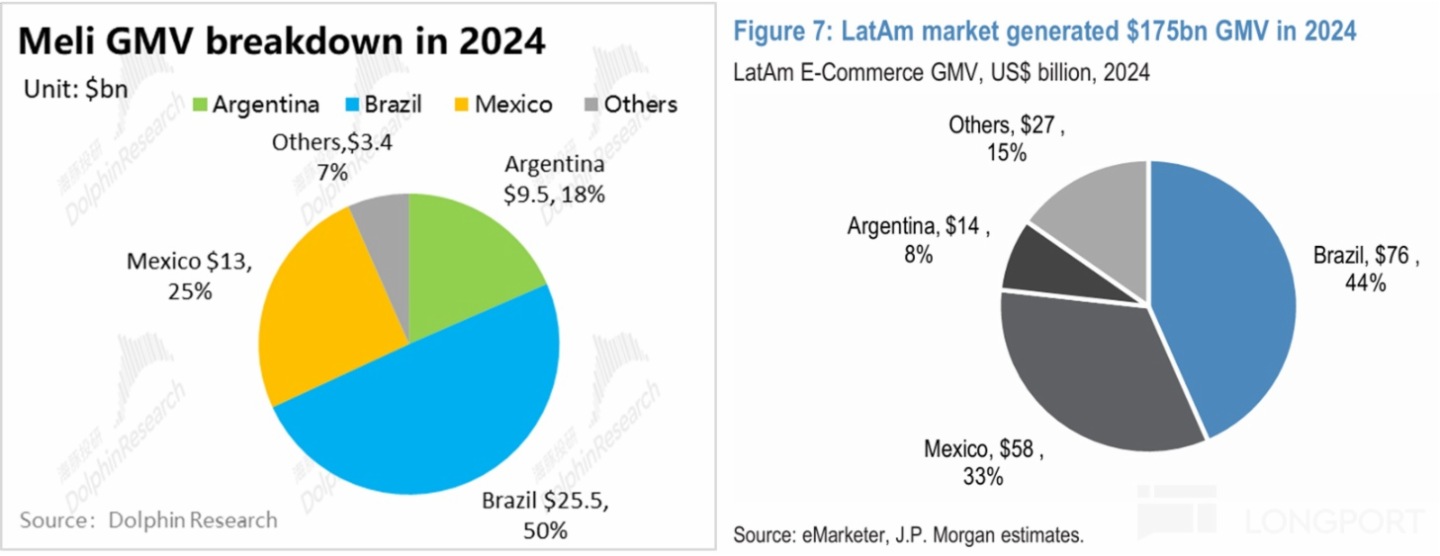

結構上,從Meli公司和行業數據看,巴西都是拉美地區最大的單一市場,在2024年巴西一國就佔據了佔拉美地區電商市場總量的約44%。其次,第二大市場是墨西哥,佔地區行業總量的約33%。可見,巴西+墨西哥兩國就佔到地區行業總量的近8成,勢必是電商公司的主攻市場,後文的探討也就圍繞這兩國展開。

② 拉美雖是「電商新興地」,過往增長並不快

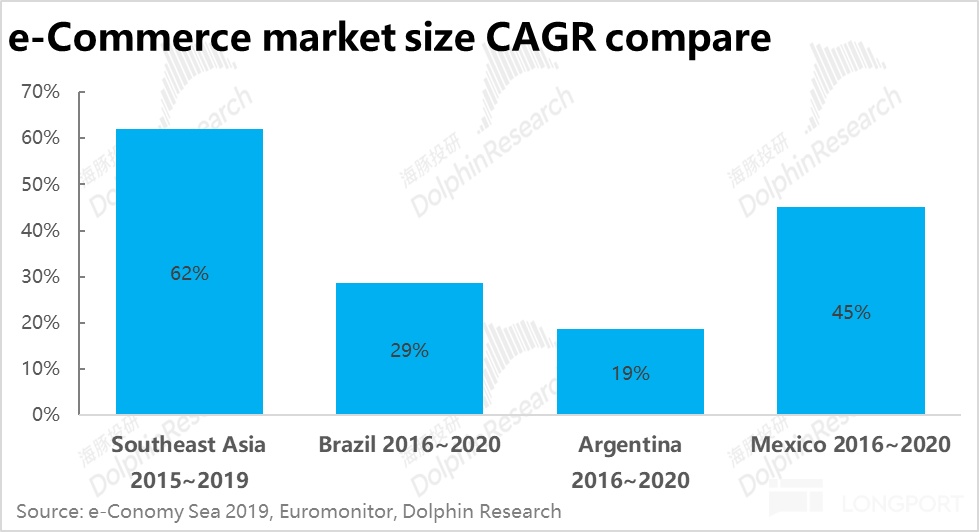

雖然拉美和東南亞地區都是電商新興地,且目前的行業規模體量也在同一量級。但在疫情前,拉美地區電商行業的增速實際一直「不溫不火」,明顯慢於東南亞市場同期的增長。

根據統計數據,東南亞地區在2015~2019年電商行業的年復合增速達到62%。而巴西、墨西哥和阿根廷這三個拉美地區最大市場2016~2020年復合增速只在19%~45%之間,這個增速對一個尚處於行業中早期的市場而言顯然算不上快。

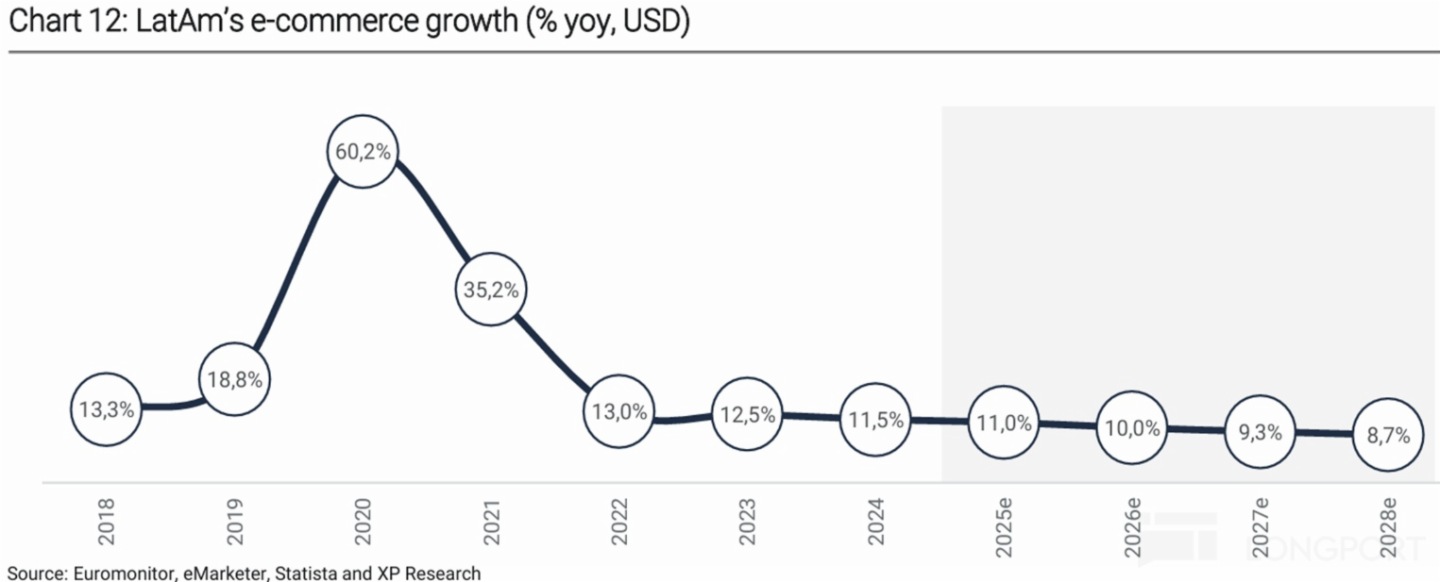

而根據另一機構的預測數據,拉美地區整體電商行業規模的增速在疫情前2年僅約13%~19%,且在疫情紅利期後(2022~24年)行業增速也再度快速回落到僅10%+。

由此可見,拉美電商市場雖是個規模尚小的新興市場,但歷史上除了疫情紅利期間的兩年外(2020~21年),其他年份内的增長都並不高。

海豚君認為這也是Meli在其第二曲綫--金融業務規模起量前,僅依靠電商業務單一支柱時歷史營收增速並不算高的主要原因之一。

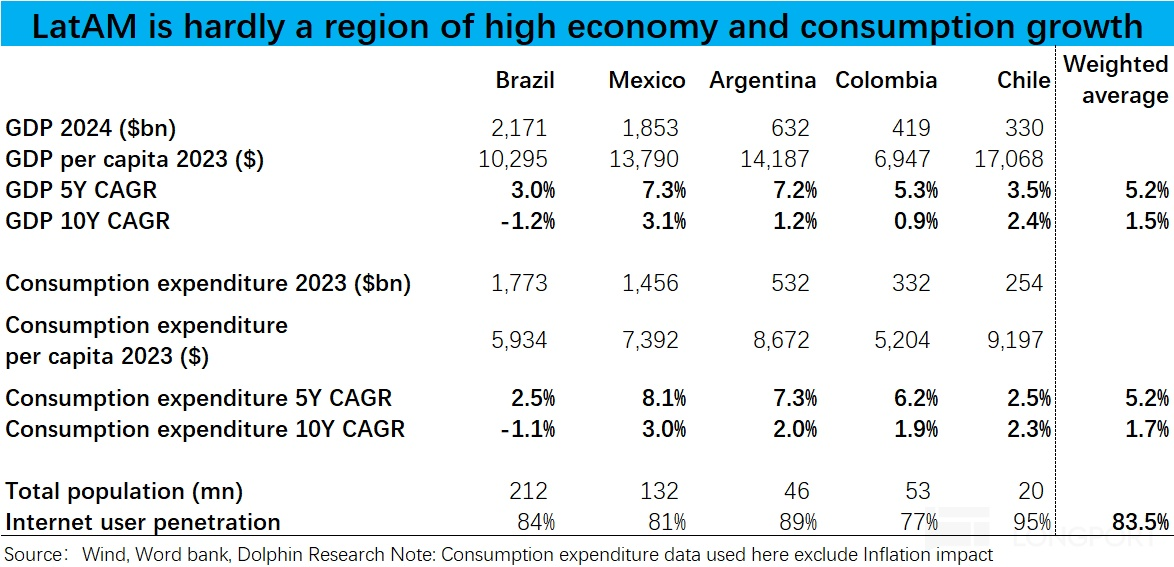

③ 拉美地區經濟增長難言有活力

從宏觀角度看,拉美地區電商行業增長一直並不高的底層原因之一,就是拉美主要國家的宏觀經濟增長活力並不高。同樣以東南亞地區為比,東南亞電商發展不錯的原因之一,就是該地區的人口增加較快且年輕人佔比高,經濟增速也比較高(2010~2020 地區GDP年復合增速達4.2%)。富有活力的人口和宏觀經濟環境,能給電商等新興産業提供發展的土壤。

而拉美地區三個最大的經濟體在2014~2024年10年内的GDP復合增速僅在-1.2% ~ +3.1%之間(以美元計價)。並且人口和經濟總量最大的巴西表現最差,使得加權後拉美主要5國的10年GDP平均復合增速僅1.5%,明顯跑輸的東南亞地區。反映消費支出情況的最終消費支出指標過去10年的加權復合增速同樣僅1.7%。

一個好消息是,可能受益於疫情期間全球大放水的利好,近5年拉美地區各國的經濟和最終消費增速有明顯的拉升,加權後的平均GDP和最終消費復合增速分別提升到5.2%和4.3%。

近5年拉美地區更強的宏觀經濟增長,確實也對應著Meli各項業務的高速增長階段。(不過往後看拉美地區的經濟增長能否維持疫情後的較高增長並不確定,海豚在估值篇會再探討)。

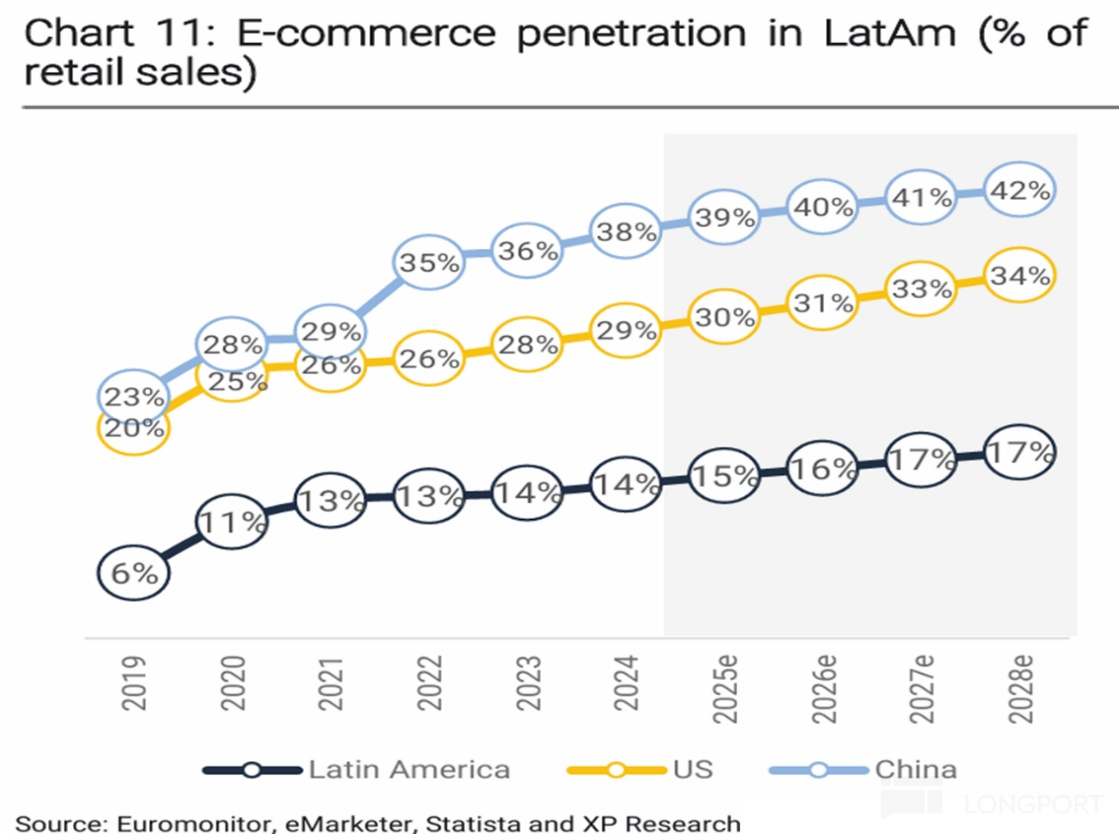

④ 綫上經濟滲透率低,但低基數下提升速度也不快

由於拉美地區整體的經濟和消費支出增長並不算高,拉美地區電商行業規模的增長快慢更多取決於綫上消費滲透率的提升速度。而實際情況是:

一方面,拉美地區的綫上消費滲透率橫向對比全球其他市場明顯偏低,邏輯上有顯著的提升空間;

另一方面,拉美市場的綫上滲透率疫情紅利期的兩年内(2020~21)確實有迅猛的拉升,但隨後就又快速放緩。

據機構的統計預測,2019年拉美地區整體綫上消費滲透率僅為6%左右,與中美等綫上經濟發達國家的差距巨大。(根據不同機構的預測,差距可達4~5倍)。在疫情紅利期間,綫上消費滲透率在2020~21兩年内提升了約7pct,但在之後2022~24三年内卻一共只提升了1pct左右。(注:不同機構預測的綫上滲透率可能有不小差異,不能跨機構比較數據)

小結以上①~③點,可見初步判斷拉美地區的電商行業並不是一個具備明顯增長紅利的市場,該地區整體經濟和消費增長歷史上看並不算很高,並且綫上滲透率在相當低的基數下、除了疫情紅利期外提升速度也並不快。這些因素共同導致,拉美地區電商行業除了紅利期的兩年内行業規模的增長都算不高。(美元計價下2018,2022~24這幾年的增速都僅略高於10%)

換言之,以拉美地區為主要市場的電商公司們並不能享受到明顯的行業紅利,海豚認為一方面,這是Meli歷史上在19年以前業績增長並不那麼出彩的底層原因之一;另一方面,由於行業大盤增長不算很快,不能簡單跟著市場增長躺贏,通過提升市佔率,以及拓展業務邊際,實現更強的增長,對拉美電商公司們就尤為重要。

三、Meli在拉美電商市場地位如何,影響因素又有哪些

根據上文的分析,既然市佔率的提升對拉美地區電商公司們尤為重要,那麼Meli在拉美電商行業内的市場地位如何?

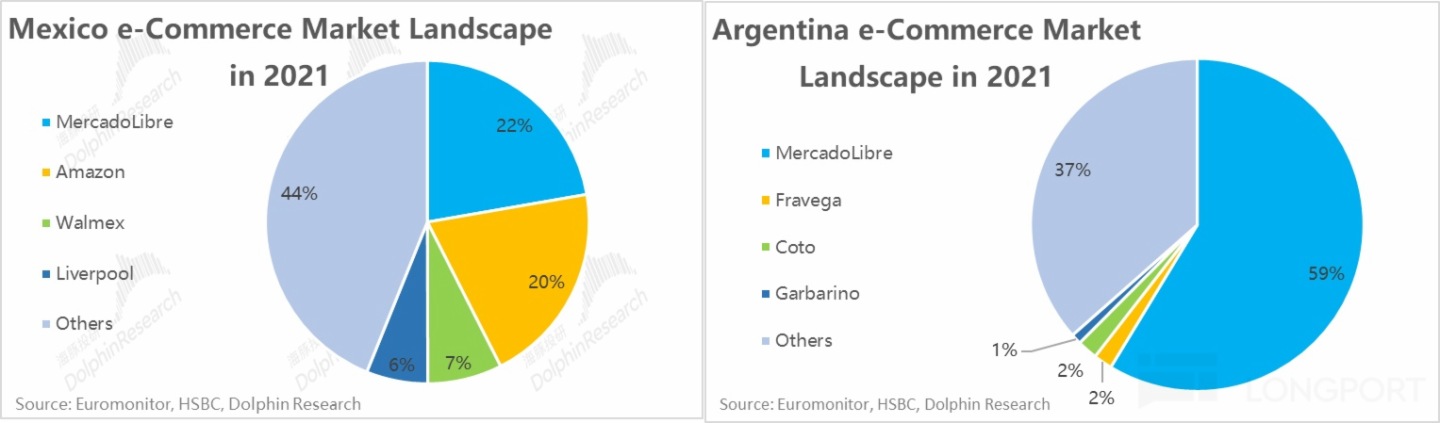

先說判斷,若將拉美地區視為一個整體市場,Meli具有絕對領先、望不見對手的市場份額和規模優勢;但在各個單一國家市場内、尤其是巴西和墨西哥兩個最大的市場内,Meli雖也都是市佔龍頭,但並非沒有競爭。

1、市場仍然分散,Meli是無爭議的龍頭

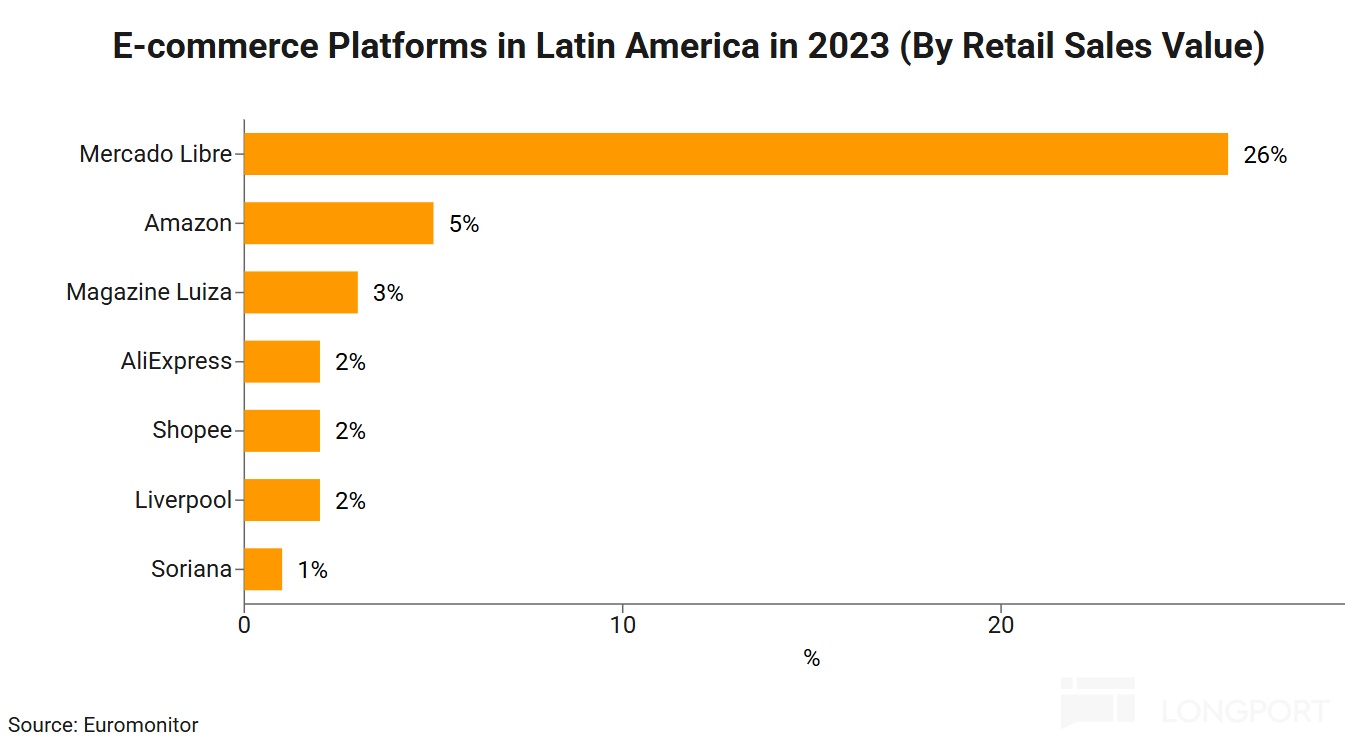

根據Euromonitor的測算,在2023年Meli佔據整個拉美電商市場約26%的份額,從絕對角度看算不上很高。但相對角度,市佔排名第二市Amazon在拉美的市佔率就僅剩5%,與Meli有著斷崖式的差距。

也能看到,拉美電商行業的市佔集中度明顯偏低,市場仍相當分散。 以中美兩國為例,同為地區市場内的最大玩家,Amazon和阿裡巴巴在各自市場内的市佔率都在40%左右,遠高於Meli。

按下圖的數據,2023年拉美地區電商CR7(前7大玩家市佔率總和)僅約41%,而同期中國電商CR7已高達85%。從這個角度,拉美電商行業理論上仍有非常大的市佔率整合的空間,市佔率提升可以作為拉美電商公司們重要增長邏輯。

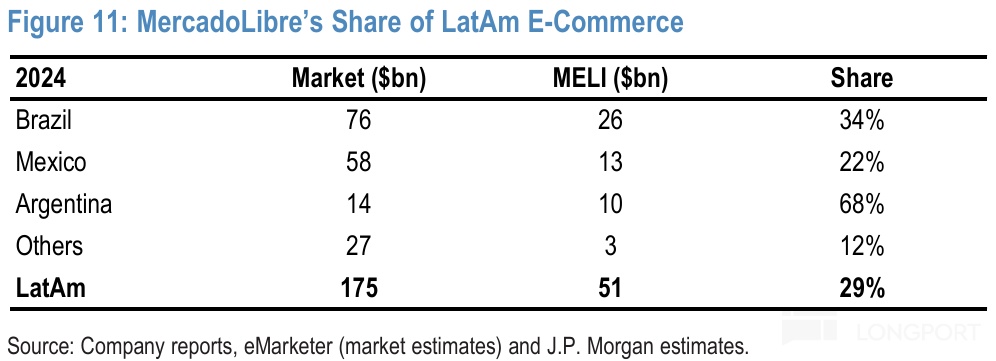

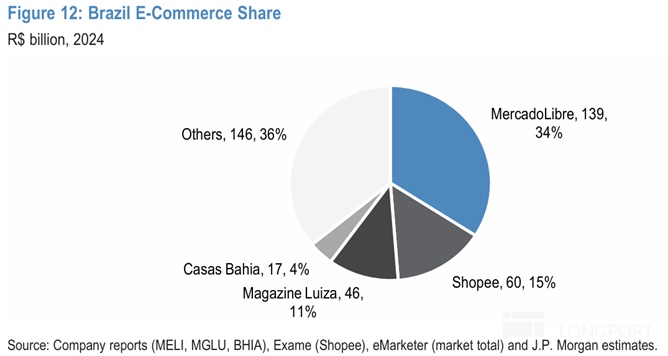

分各個國家單獨市場概括來看,除了總部所在阿根廷市場Meli具備絕對的市場領先優勢外,在巴西和墨西哥市場,在2024年Meli的市佔率分別約為1/3和1/5,佔相對多數但並非絕對多數。後文海豚將以最大的市場巴西為主進一步更詳細的探討。

2、 從Meli vs. Shopee 看,為何Meli能成為龍頭老大

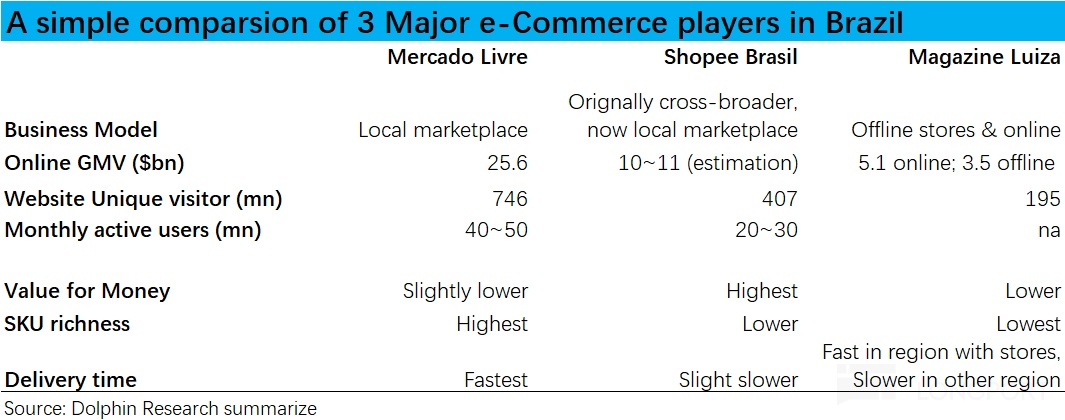

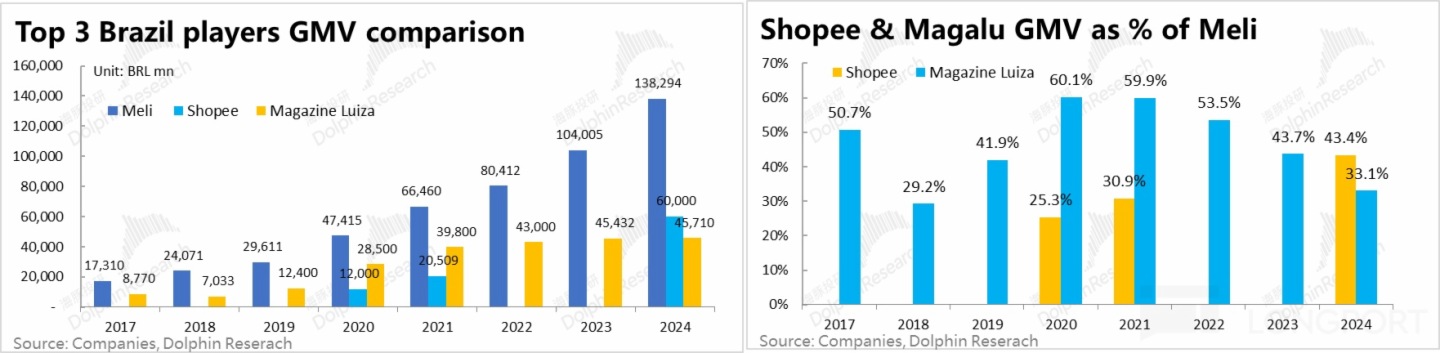

在拉美最大的市場巴西,頭部電商平台有3家,分別是拉美區域龍頭Meli、Sea旗下的Shopee、以及巴西本土平台Magazine Luiza。根據機構測算,在2024年這3個平台分別佔據了巴西電商行業34%,15%和11%的份額。

類比來看的話,海豚認為Meli、Shopee和Magazine Luiza這三家公司的模式和定位可粗略類比為中國的淘寶、拼多多和京東:

① Meli和淘寶類似,是巴西最早、體量最大、使用人數最多的電商平台。模式上以平台型業務為絕對主體,擁有最豐富的商品供給,商品價格定位中檔,和相對更好的配送等服務。雖有著不少的競爭對手,但目前仍是是巴西居民無爭議的首選電商購物平台。

② Shopee Brasil則可視為巴西的「拼多多」,最初以跨境電商模式為主進入巴西,目前已基本轉型為本土化電商(據悉本土賣家佔比已超90%)。戰略打法上,Shopee Brasil也以極致性價比為主要標簽,提供較高的補貼且以售賣低價商品為主。同時非常注重社交裂變和直播電商模式,在巴西業務的增長非常迅猛。

目前Shopee Brasil也開始向「品質化」的轉型,增加價格較高的品牌商品供給,並且也開始自建倉儲、履約設施以減少在履約時效和體驗上與Meli的差距。

③ Magazine Luiza則有些類似巴西的「京東」,該平台的模式原先以綫下實體商超門店零售為主要業務,後續逐步轉型以綫上渠道維護、目前綫上佔比已超70%。不同於Meli和Shopee都以3P平台模式為主,Magazine目前仍以自營零售為主(到1Q25,1P和3P模式GMV的比重約為6 : 4)。

平台定位上,因是商超轉型而來且以自營為主,SKU數量相對最少、商品價格和品質相對更高,在有門店的區域通過門店配送時效性較高,但在無門店的偏遠區域在配送時效上較Meli仍有差距。

從結果的角度,Meli無疑目前是巴西最大、最成功的電商平台,但具體是哪些因素讓Meli脫穎而出?前文海豚已給出了概括性的結論,下文則將基於零售渠道經典的「省、多、快、好」四要素,通過Meli與其最大競爭對手Shopee的對比來一探究竟。

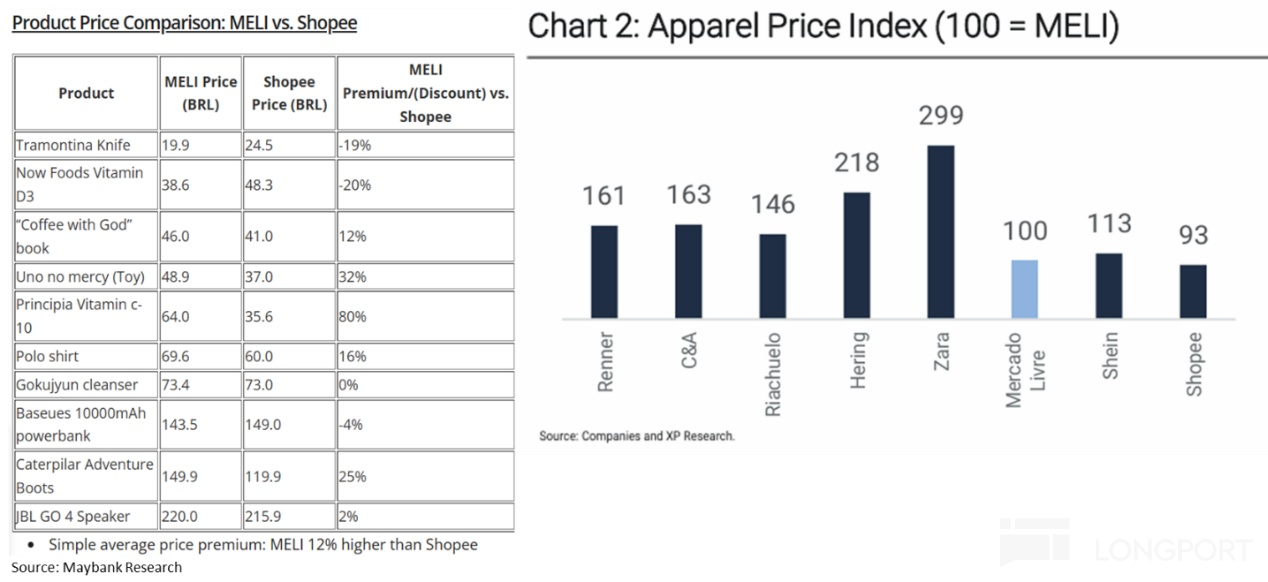

①「多」的維度,雖然準確且官方的數據來衡量Meli和Shopee平台上整體的SKU數量,但多數新聞報道和調研都顯示Meli平台上的商品豐富度明顯高於Shopee。

以某機構的統計為例,除在Shopee優勢的時尚(服飾)品類上SKU數量高於Meli外,多數商品品類上Meli的SKU數量大約比Shopee高出20%~50%。即Meli能給消費者更多、更豐富的商品選擇。

②「省」的維度,市場上大部的統計調研顯示Shopee平台整體的定價調性低於Meli, Shopee的「性價比」標簽在消費者中的認知更明顯。但這點在Shopee進入巴西的早期更加明顯,目前兩個平台間的同類商品定價差距應當已有所縮窄。

由以下兩個不同機構的調研可見,第一個調研統計的10個類似商品中,Shopee平台定價比Meil低的有7個,佔絕大多數。另一個主要針對服飾類商品(Shopee的優勢品類)的價格調研,則顯示Shopee的平均定價約比Meli低7%。

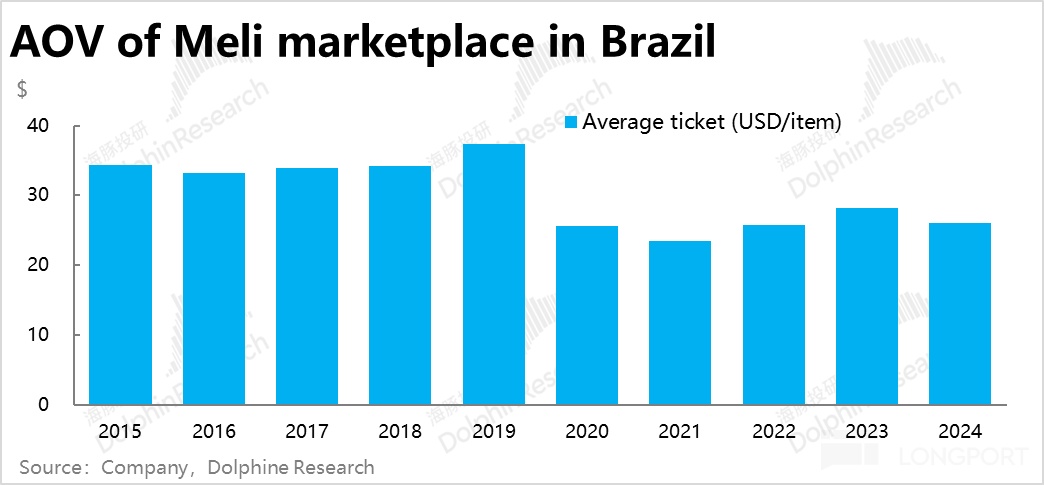

除了第三方的調研,公司披露的官方數據中,Meli在巴西市場的平均客單價大約在$25左右(在疫情後已有明顯下降)。相比之下,Shopee在巴西市場的客單價據預測不超過$10。

結合來看,就相似商品,Shopee多數情況下定價會比Meli稍低一些,但差距不算很顯著。主要是由於整體商品供給的結構上,Shopee上的低價商品佔比更多,從而導致Shopee的客單價遠低於Meli。

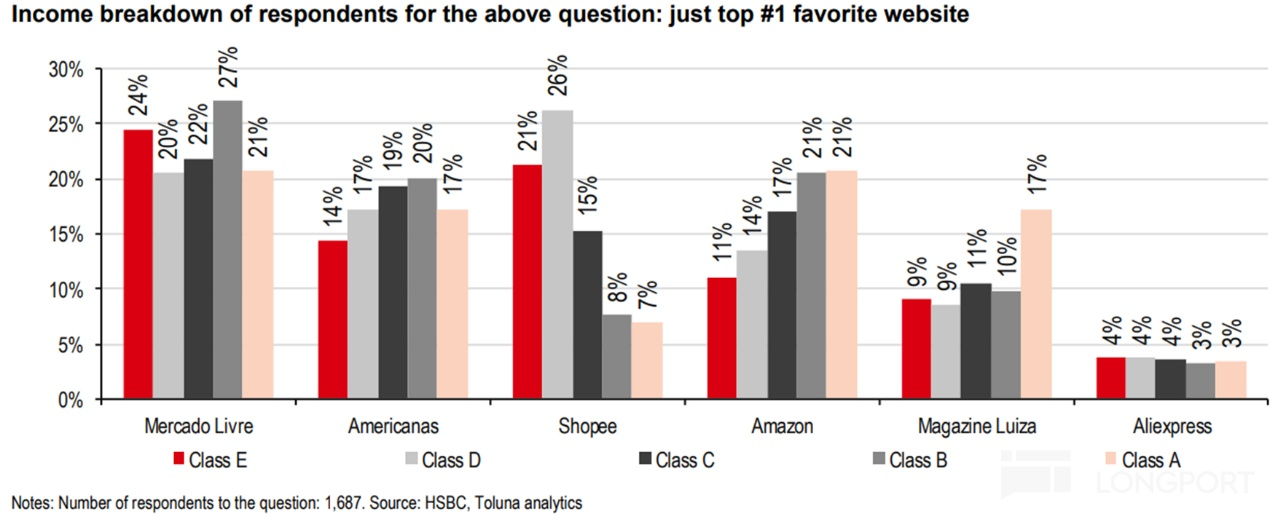

從另一個側面,根據HSBC在2022年在巴西爭對當地不同收入水平消費者首選電商平台的調研, Meli在巴西各收入等級的人群中基本都是首選平台(首選率在20%~27%)。而Shopee則明顯呈現出在低收入水平人群内的首選率相當高,但隨著人群收入水平提高首選率快速下降的情況。(需注意這是2022年時的調研,目前Shopee在高收入人群中的認可率應當是有改善的)

③「快」的維度,由於拉美地區的自然地理環境和物流基礎設施的制約,履約是拉美地區電商業務的主要瓶頸。在這點上,Meli早在2014年就開始建設自營履約能力,目前絕大多數訂單(超90%)都已自行配送,因此履約時效和體驗上Meli在巴西屬於第一梯隊。(對此後文有更詳細的討論)

Shopee則因一開始以跨境模式為主,且依賴於第三方配送,配送時效和體驗上較Meli有較大差距。但自近1~2年隨著Shopee也開始自建履約能力,近期Shopee配送時效和體驗與Meli的差距有所縮窄。

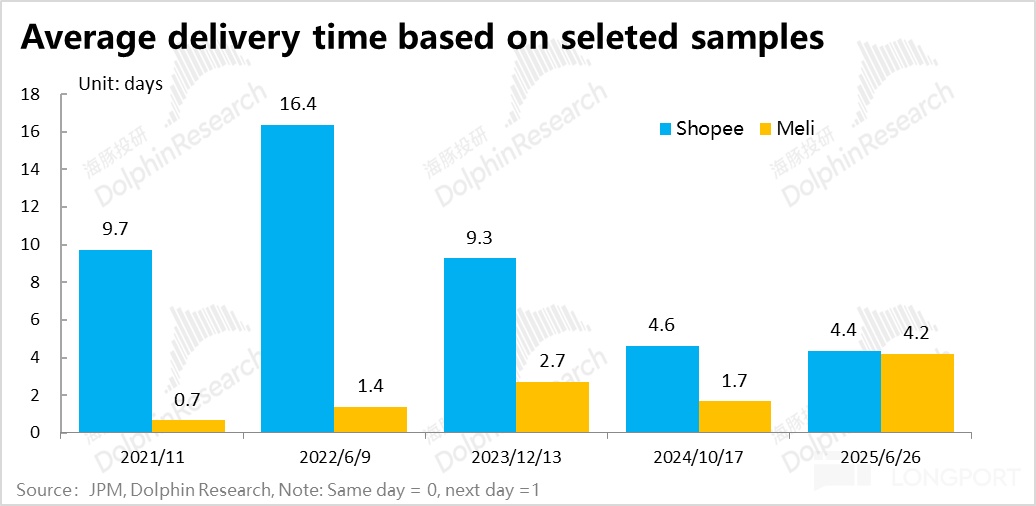

數據驗證上,海豚匯總了JPM定期報告中對一些類似商品在Shopee和Meli上所需配送時間的調研。進行平均後,明確可見2021年以來Meli的配送時效一直快於Shopee,但目前的差距已比較有限。(注:由於不同年份統計時選取的商品和配送地址不完全一致,因此不同年份的數據不完全可以,主要關注同一統計時兩個平台見的差距)

④ 小結前文可見,在「省、多、快、好」四個維度内,Meli除了在「省」上稍差於Shopee外,其他3個維度上都可以說是業内最好,這就是其能成為巴西最大的電商平台根本原因之一。

不過雖然Meli在巴西仍佔據著明顯的優勢,也可看到隨著Shopee嘗試增加品質商品的比重,並也自建物流,其與Meli的差距在逐步縮小。

目前Shopee無疑是Meli最具威脅的競爭對手。根據媒體報道2024年Shopee在巴西的GMV體量已達到Meli的40%,定量甚至已經超過了Meli(但Shopee的客單價不到Meli的一半)。

並且,隨著Temu和Tiktok Shop也都在大力拓展巴西市場(我們在後幾篇會對此更詳細的討論),可見在巴西這個拉美最大的市場,Meli後續面臨的競爭環境也並非高枕無憂。

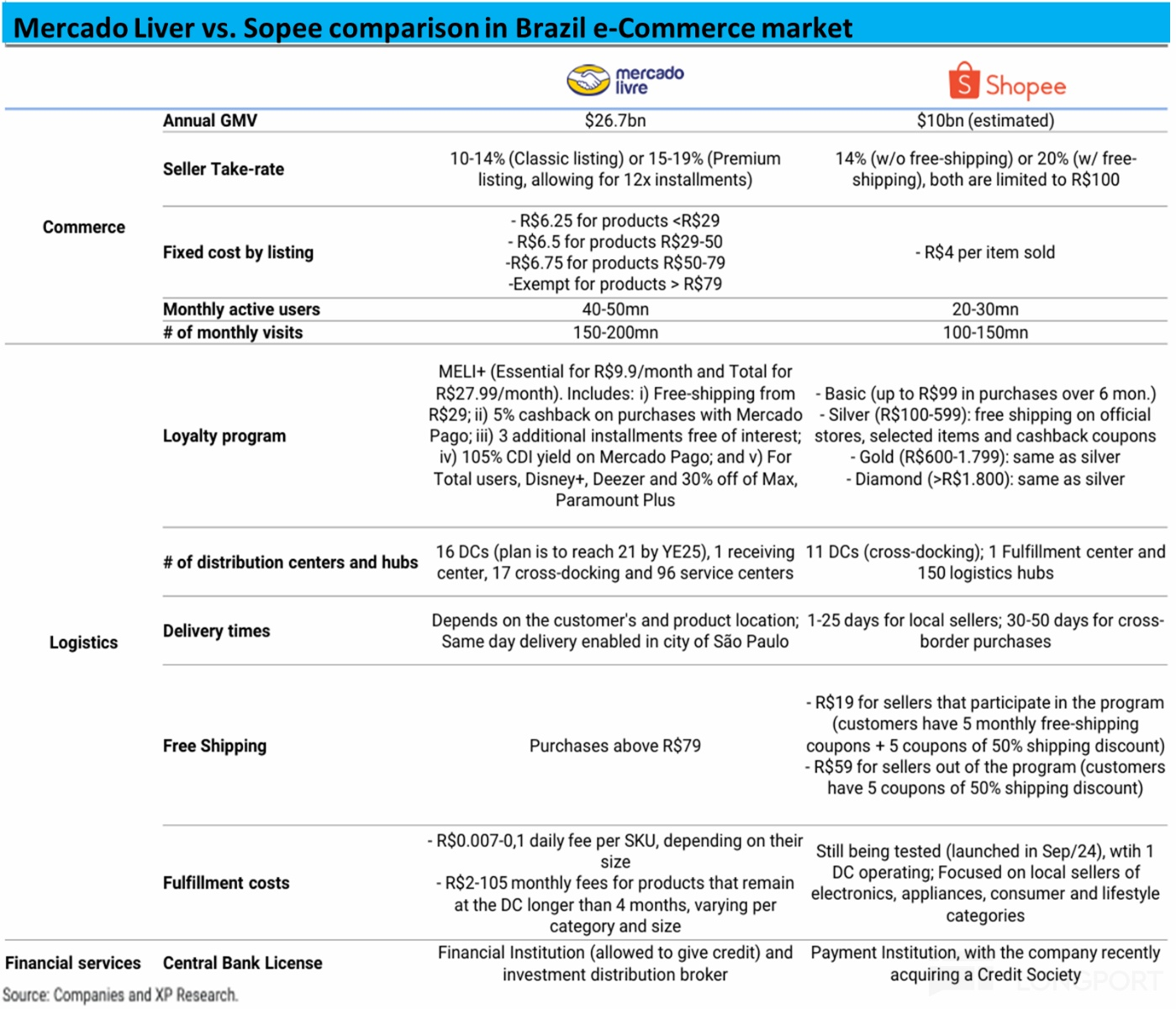

(以下表格統計了Meli和Shopee在2025年初時的各項指標對比,各位可自行查看,我們就不展開)

3、墨西哥 & 阿根廷情況如何?

對墨西哥和阿根廷這兩國市場,由於篇幅限制就不展開討論,僅做個簡單概述。

首先在Meli的創始地和總部所在地--阿根廷市場Meli具備絕對領先的市場份額,甚至不存在較大體量的競爭對手。海豚認為Meli能獨佔阿根廷市場的主要原因包括,阿根廷近年來存在很誇張的通脹和匯率貶值,且在2025年4月前實施嚴格的外匯管制,使得海外平台普遍不會考慮阿根廷市場。

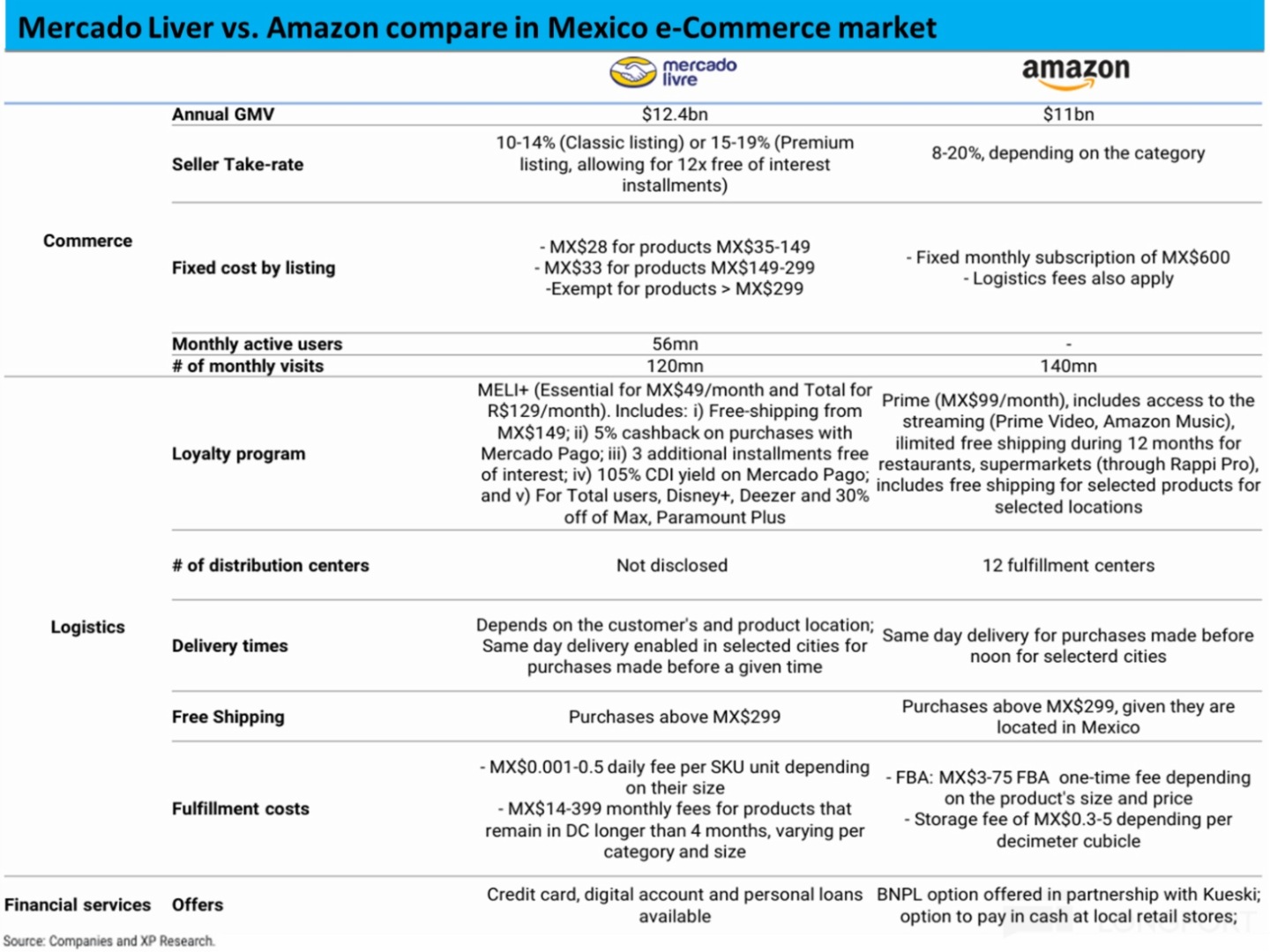

在墨西哥市場,則是Meli和Amazon分別佔據越20%份額的雙寡頭市場。相比於Amazon在巴西市場的「默默無聞」,其在墨西哥市場的Meli的強勁競爭對手。簡單來說,Amazon在墨西哥表現更好的主要原因之一是墨西哥畢竟地理上屬北美洲,與美國直接接壤,亞馬遜能更好的借助其在美國已有的履約能力。

下表也提供了Meli和Amazon在墨西哥市場的各種數據的比對,基本上兩家差距不大。海豚也不同費筆墨展開了。

四、電商+物流+支付,完善的業務閉環

從電商平台的角度,以上可見Meli在「省、多、快、好」四個要素上基本都做到了最好或次好。而將視野進一步拓寬,在電商+物流+支付的大業務閉環上,Meli在後兩者的表現同樣不俗,共同形成了其業務壁壘。

1、物流—拉美電商最底層的壁壘?

作為綫上與綫下消費最根本的差異之一,履約是完成電商交易的關鍵最後一環。可以說中國電商行業的規模和滲透率都能領跑世界的核心原因之一,就是效率極高(成本極低)且近乎公共設施化的快遞履約能力。相比之下,拉美和東南亞等新興市場電商滲透率較低的主要瓶頸之一就在於物流履約的困難,在巴西尤其如此。

① 拉美的地理環境天然制約了履約物流

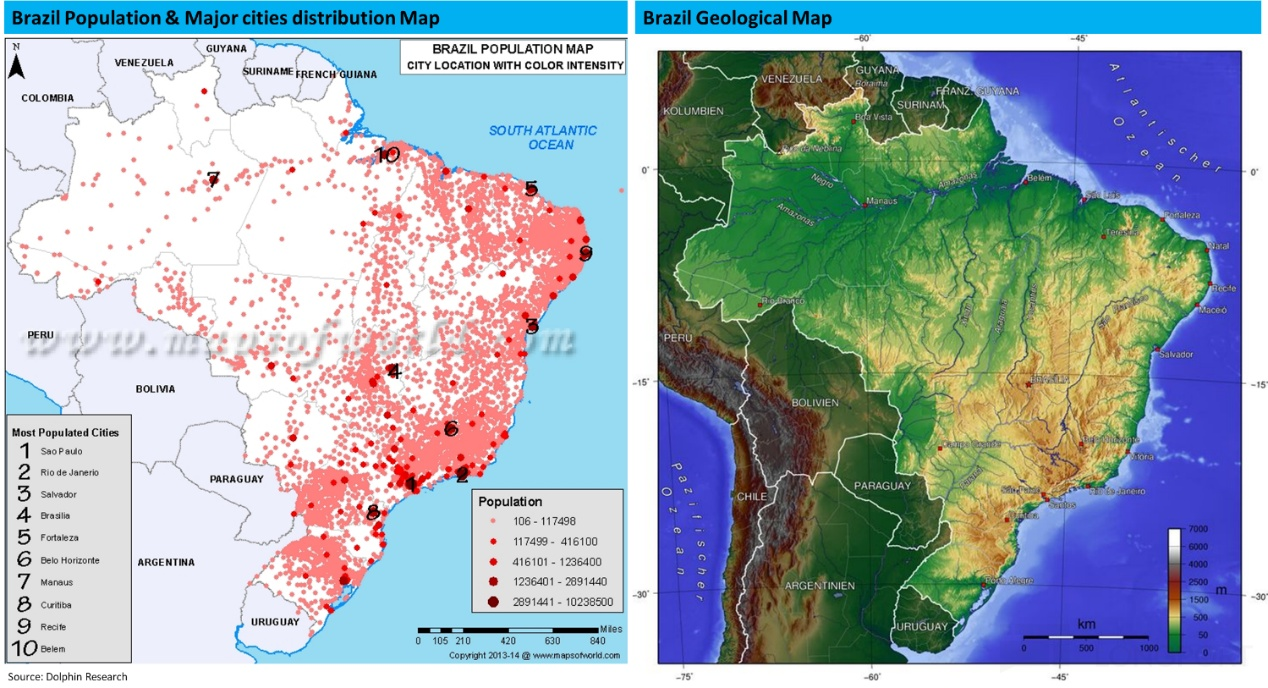

首先,巴西 「快遞履約難」的最大限制是其地理和人口分佈情況所決定的,不易改變。把以下巴西的人口分佈和地形圖結合來看,巴西的人口和主要城市都集中在沿著東部海岸綫上,國土中央則分別被西北邊的亞馬遜和東南的大片山區所隔斷。導致巴西的主要經濟地區不能連接為塊狀,而是分佈在東海岸邊一條曲折且狹長的綫狀區域内,天然給高效的物流運輸制造了困難。

由於上述地理因素限制和拉美地區並不穩定的治安(盜竊、罷工等),若依靠平台方無法直接管控的第三方物流,綫上購物的時效性和穩定性普遍很差。

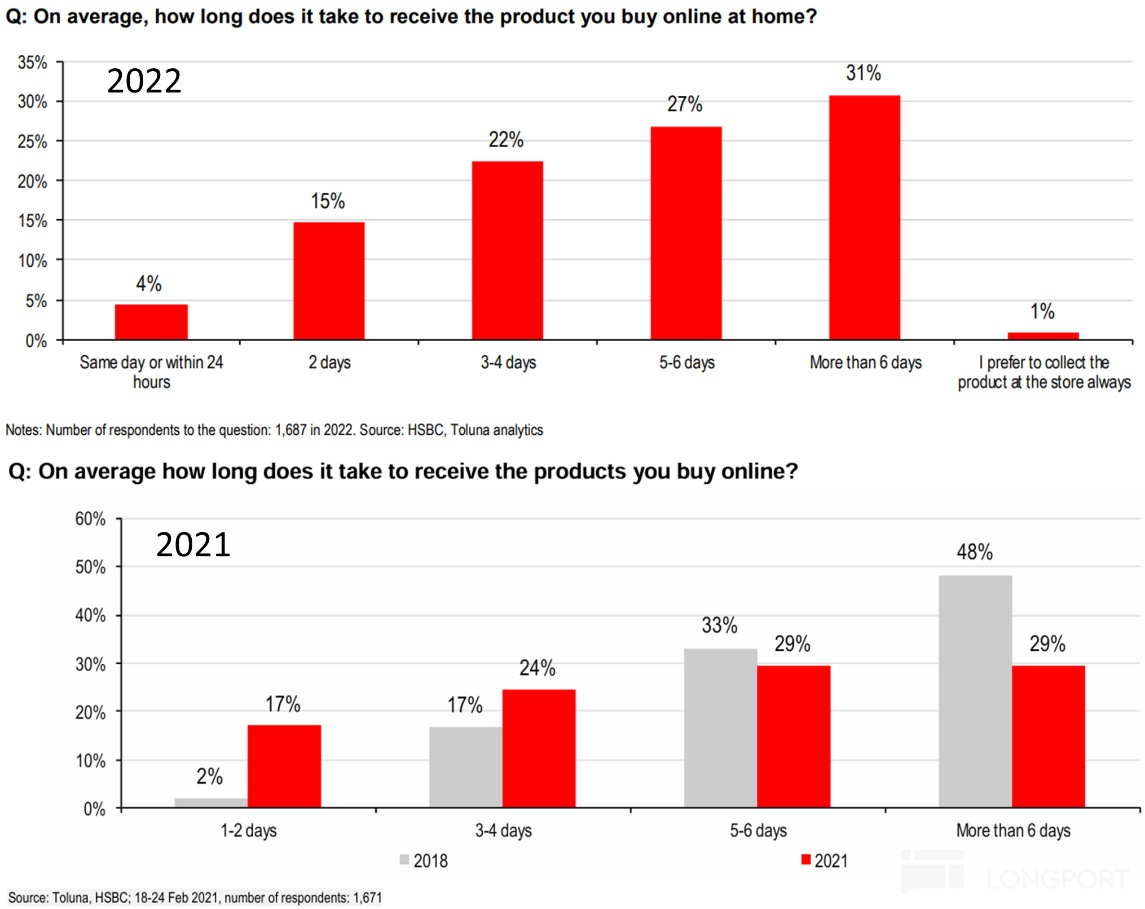

根據HSBC對巴西消費者綫上購物履約所需時間的調研,中國早已做到了次日達或當日達的時候,2018年時配送需要5天及以上的比重達81%,到2022年需5天及以上的比重仍有58%。

② Meli自建物流能力,作為核心壁壘之一

由於履約上顯而易見的短板,前文已提價Meli早在2014年就開始著手於建立自有履約隊伍,替代第三方物流。

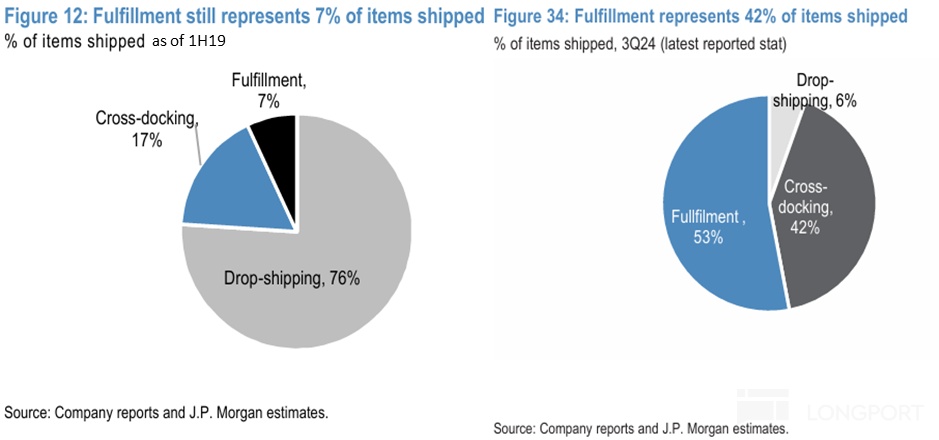

目前Meli平台採用的履約方式可分為三類,drop-shipiping, cross-docking 和 Fulfillment,具體來看:

Drop-shipping: 即最傳統的履約形式,平台方近乎不參與履約的任何流程,由商家自行選擇履約配送公司完成履約。履約時效和質量完全取決於第三方公司。

Cross-docking: 即國内的JIT(Just in Time)模式。該模式下,在消費者下單後先由商家將貨物送至Meli管理的物流中心,隨後由Meli負責包裝、分揀、配送至買家。較Drop-shipping模型能明顯提升配送的時效和穩定性。

Fulfillment: 類似於Amazon或京東的倉配式,商家提前將商品運送至Meli管理的倉儲中心。在消費者下單後直接由Meli進行配送,能進一步提升配送的時效性。

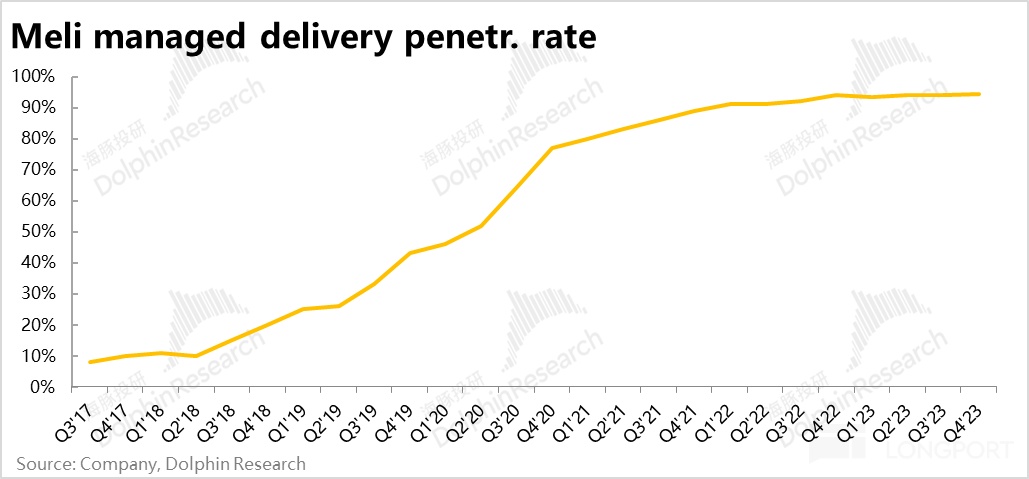

根據公司官方的披露,Meli自管物流(Managed Logistics,包括Cross docking和fulfillment兩種形式)的訂單量佔比從17年的僅10%左右,到2023年底已快速爬升至94%以上,且自管物流比例快速攀升的階段約在18年中(即疫情前2年)就已開始。提前加快自管配送建設的選擇,讓公司更好的享受到了疫情給綫上零售帶來的紅利。

且根據JPM的測算,在2024年3季度Meli自管物流中的倉配形式的比重已達約53%(1H19時僅約7%)。換言之,擁有最優質時效和體驗的倉配式已成為了Meli主流的物流履約形式。

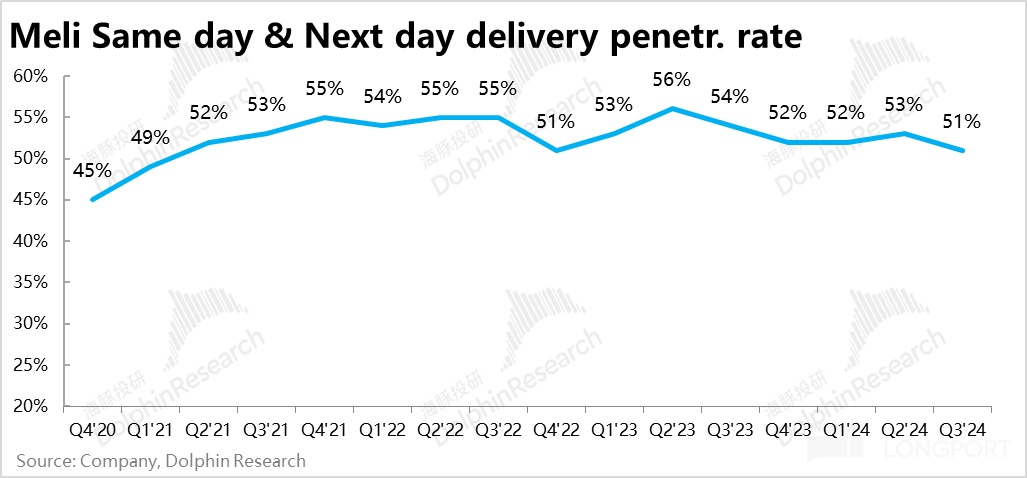

作為Meli在履約能力上快速叠代的成果,據公司披露自2021年初以來,公司所有訂單中能實現當日或次日達的比重一直保持在50%以上。在不長的5~6年時間内,Meli的履約體驗已由最初級的商家自行配送為主,跨越到了可類比Amazon和京東在全球範圍内都屬最優異的水平。這種體驗在尚屬欠發達的拉美地區,可謂降維式的打擊。

4、總結

總結上文,對本文重點探討的Meli的電商板塊,可以看到:

① 拉美電商並不是一個擁有明顯紅利的市場,除了疫情爆發後的2年的短暫紅利期外,疫情前後該地區電商行業大盤的增長並不算快。行業内的公司並不能靠行業紅利「躺贏」,更多要靠公司自身的競爭優勢來搶奪市場。

拉美地區的綫上滲透率仍明顯偏低,邏輯上有可觀的提升空間,但歷史上同樣除疫情後2年内有滲透率有明顯的拉升外,其餘時間滲透率提升的速度並不快。屬於長期有空間,但中短期並不好確定提速拐點何時能到來。

② 在拉美電商行業内,Meli屬於絕對的頭部平台,在巴西、墨西哥、阿根廷等幾個最大的市場内都佔據最大市場份額(相對多數而非絕對多數)。不過在巴西和墨西哥,Meli也仍是面臨著Shopee、Amazon、以及新進入的Temu和Tiktop的競爭,並非高枕無憂,甚至競爭壓力可能會逐漸增強。

不過,長期視角看拉美地區整體前7大電商平台整體的市佔率CR7僅41%,即便存在競爭,頭部電商平台們有攜手一起提升市佔率的空間。

③ Meli在拉美電商市場能位居龍頭的關鍵因素—其在「省、多、快、好」四要素内的3個基本都做到了行業最好。提供最多最豐富的商品供給,被最廣泛的消費者認可,其物流履約更是在電商的欠發達地區提供了世界範圍内都可稱一流的倉配模式,擁有極佳的履約時效。

不過,目前Shopee等競爭對手也在學習Meli的經營,在商品種類和物流體驗上快速逼近。

以上是海豚對本文的總結,然而除了上述内容外,Meli旗下在拉美最流行的金融支付工具也是構成其電商業務的壁壘要素之一。

且本文第一大段曾提到,Meli自2019年以來業績和股價爆發在原因之一,正是金融支付業務擺脫對電商業務的輔助定位,快速成長為體量和電商業務近乎相當的另一支柱。對Meli而言,金融支付是個同樣重要的業務,甚至在未來的想象空間上可能比電商更大。因此,海豚會在覆蓋的下一篇中展開對Meli金融支付的探討。

<正文完>

本文的風險披露與聲明:海豚投研免責聲明及一般披露

内容來源:長橋海豚投研

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享