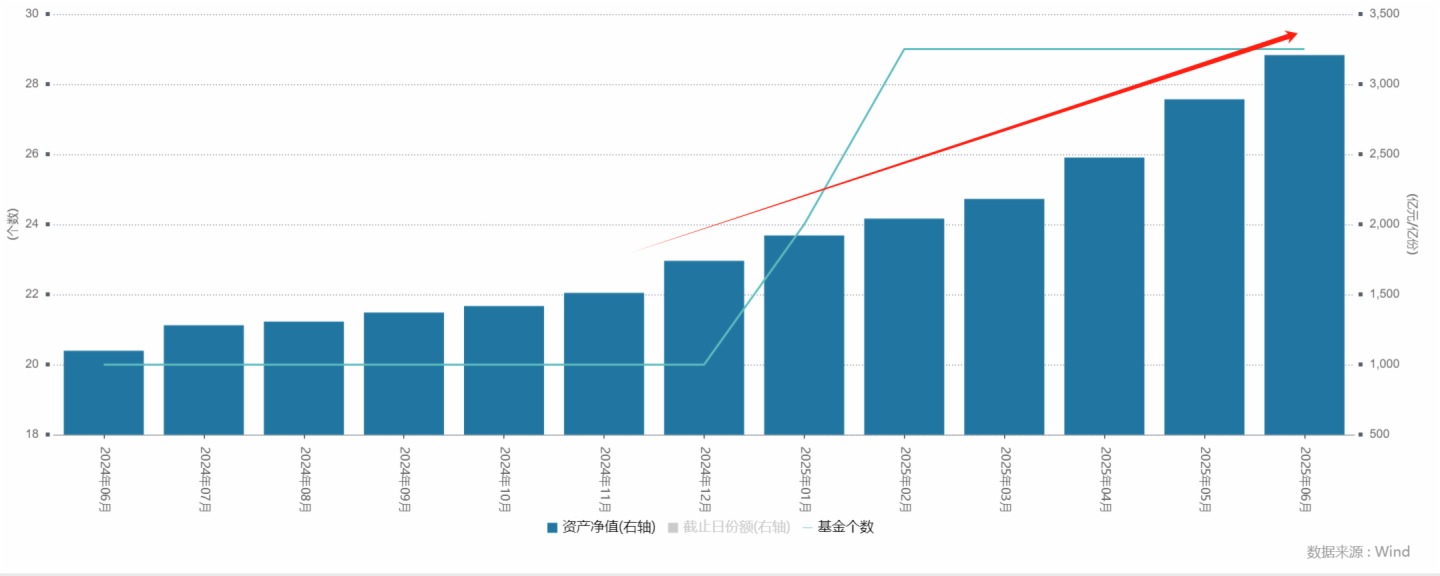

炎熱的天氣阻止不了債券ETF的火熱!5月20債券ETF規模突破2600億。這短短一個月時間,債券ETF規模再度攀升600億。Wind數據顯示,在剛剛過去的6月13日,全市場29只債券型ETF總規模已經突破3200億,實現了規模的快速攀升。

市場債券ETF規模

數據來源:Wind 截至:2025.06.13

拉長時間來看,債券類ETF的規模每觸及新一個整數關口所用的時間變得越來越短,規模從500億增長至1000億,債券ETF用了快2年時間,而從2000億增長至3000億只用了短短不到5個月的時間。

債券或將迎來新成員

盡管債券規模不斷突破,但是場内品種卻仍舊稀缺,目前市場中債權類ETF産品僅29支。其中跟蹤十年國債、政金債、科創債的産品場内僅有一只。

但這種情況近期可能會發生改變,繼年初首批8只基準做市信用債ETF成立後,科創債也緊隨其後。

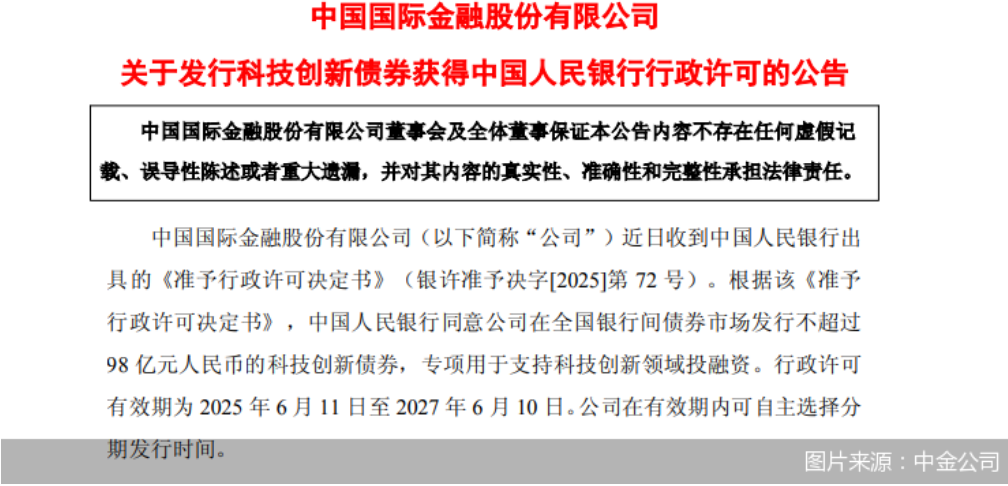

近期,中信證券 、國泰海通證券、中金公司發行科創債均獲得中國人民銀行同意。其中,中信證券 、國泰海通證券的發行金額均為不超過150億元, 中金公司發行金額為不超過98億元。

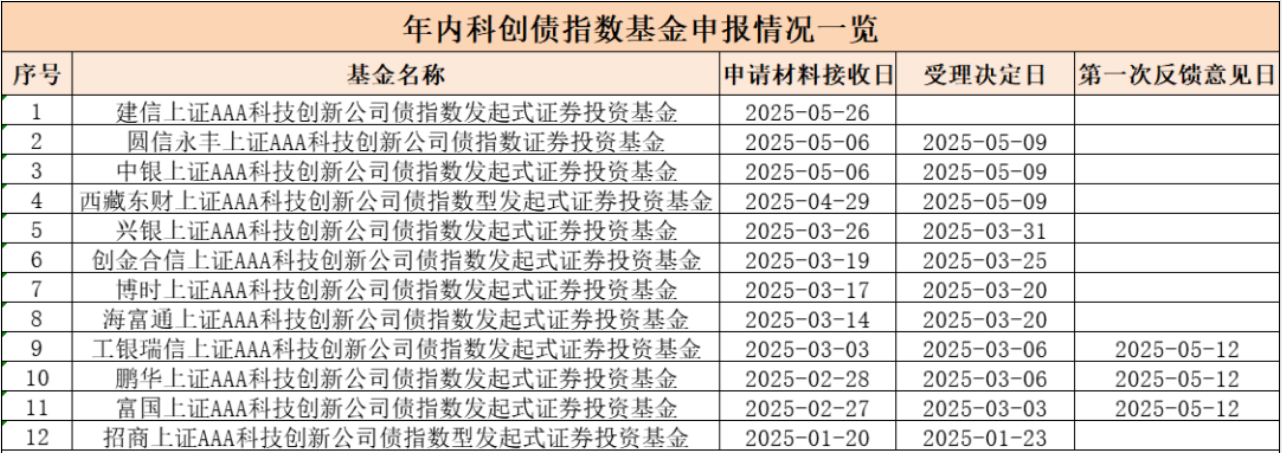

於此同時,多家基金公司厲兵秣馬,即將上報首批科創債ETF,今年以來,已有招商基金、鵬華基金、海富通基金、博時基金等12家基金公司上報了上證AAA科技創新公司債指數基金,這是首批科創債場外指數基金,債券市場指數化投資趨勢顯著加速。

其中,跟蹤中證AAA科技創新公司債指數的科創債ETF共有6只,滬深交易所各有3只,此外,上交所將上市3只跟蹤上證AAA科技創新公司債指數的科創債ETF,深交所將上市1只跟蹤深證AAA科技創新公司債指數的科創債ETF。

數據來源:Wind 截至2025.06.16

科創債的優勢有哪些

那科創債究竟好不好?我們還是要從它本身開始分析。科創債是指發行主體為科技創新領域相關企業或者募集資金主要用於科技創新領域的債券。按照品種分類,主要有科技創新公司債(交易所市場)有公司債、私募債、可交換債等 , 科創票據(銀行間市場)有中期票據、短融、定向工具等。

科創債自2021年試點以來,政策支持力度顯著,已形成多層次制度框架。科創債市場正處於快速擴容階段,截至2024年底,全市場共發行899只科創債,募集資金超1.02萬億元,顯示出強勁增長勢頭。這也為科創債ETF發行創造了條件。當前科創債包括上證AAA科技創新公司債、科創票據和企業債等多種具體品類。

具體優勢方面,首先是政策端的傾斜,2025年5月7日,科技創新債券的一攬子配套政策密集出台,相關部門推出支持科創債發展的一係列舉措,推動債券市場「科技板」建設。因此從政策端看,科創債無疑是當前政策的熱點,這在消息面佔主導的A股市場,無疑是一大利好。

科創債一攬子配套政策整理

數據來源:Wind 浙商證券整理

其次是風險相對可控,從市場情況來看,目前科創債的發行主體主要以AAA和AA+評級的央國企為主,大多數的央國企債券信用風險可控,而且市場認可度也比較高,還達不到信用風險規避的程度。從投資者角度來看,目前科創債的投資者整體風險偏好也較低。

另一方面,目前,科創債發行主體多為國企、央企或優質民企,如科創板上市公司,且有地方政府或政策性擔保增信,違約風險相對較低。

最後就是收益優勢,成本端,科創公司債券認購倍數較高,發行利率較低。與普通公司債相比,科創公司債券發行成本具有一定優勢,一般較普通公司債低10-20BP。

與此同時,這些主體在發行時沒有可比的交易價格,同時也沒有價值錨點,這也為債券發行帶來議價空間,對於投資端而言具有更好的票息價值。

展望未來,債市「科技板」發展前景十分廣闊。規模上,預計2025年科創債總發行規模或突破1.5萬億元,佔信用債比例有望超6%,金融機構將成為發行主力,為市場帶來最大增量。隨著政策完善與市場成熟,民營及中小企業發債積極性將逐步提高,更多輕資産、高成長的民營科技企業將借助債市「科技板」獲得發展資金,優化市場主體結構。長期限科創債佔比也將提升,更好匹配科技企業投資與股權基金回報周期,緩解企業長期資金壓力。

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

國内領先的智能金融信息引擎

或

或 按钮分享

按钮分享