2025 年 5 月 21 日,中國香港立法會正式三讀通過《穩定幣條例草案》,隨後於 5 月 30 日正式刊憲,標誌《穩定幣條例》正式成為法律,預計今年内正式生效。

條例定義的穩定幣是指「法幣抵押型穩定幣」,即以法定貨幣(如港元、美元)為錨定資産,以維持穩定價值的代幣。條例實施後,三類有關穩定幣的活動須獲取牌照:第一,在香港發行穩定幣;第二,在香港或香港以外發行錨定港元的穩定幣;第三,向香港公眾積極推廣其發行的穩定幣。

條例還規定了穩定幣發行方必須向香港金融管理局(HKMA)申請牌照,最低注冊資本 2500 萬港元。對持牌人有四個要求:第一,儲備方面,持牌人必須維持穩健的穩定幣機制,確保穩定幣的儲備資産是由優質及具高流動性的資産組成,且任何時候都和流通的法幣穩定幣的面額相等,並妥善分隔和保管;第二,穩定幣持有人有權向發行人按面額贖回穩定幣,贖回要求必須不附帶費用,且要在合理時間内處理。第三,必須符合一係列有關打擊洗錢、風險管理、披露以及審計適當人選的要求;第四,必須在持牌虛擬資産交易平台進行交易。

《穩定幣條例》的生效標誌著中國香港正式將穩定幣納入金融監管體係,中國香港成為全球首個為「法幣抵押型穩定幣」建立全面監管框架的司法管轄區,合規的香港穩定幣有望在今年年底前正式落地。

HKMA 除了就穩定幣發牌制度立法外,還於 2024 年 3 月 推出了穩定幣發行人沙盒,作為 HKMA 推動香港穩定幣生態係統可持續和負責任發展的舉措之一。HKMA 透過「沙盒」讓有意在香港發行穩定幣的機構測試其運作計劃,並就擬議監管要求作雙向溝通,以制定切合目的和風險為本的監管制度。所以說,「沙盒」參與者大概率會獲得首批穩定幣牌照。

2024 年 7 月 18 日,HKMA 發佈了穩定幣發行人沙盒的 3 組參與者,分別是京東幣鏈科技(香港)、圓幣創新科技、以及渣打香港、安擬集團(Animoca Brands)、香港電訊(HKT)組成的團體。

京東幣鏈科技 (香港)是京東科技集團的子公司,主要業務包括數字貨幣支付係統和區塊鏈基礎設施建設。京東科技集團是京東集團旗下專注於以技術為産業服務的業務子集團,依託人工智能、大數據、雲計算、物聯網等前沿科技能力,京東科技打造出了面向不同行業的産品和解決方案,以此幫助全社會各行業企業降低供應鏈成本,提升運營效率,成為值得産業信賴的數字合作夥伴。京東幣鏈科技 CEO 劉鵬談到京東穩定幣現狀:京東穩定幣是一種基於公鏈並與港元(HKD)或美元(USD)等法幣 1:1 掛鈎的穩定幣,目前已經進入沙盒測試第二階段,將面向零售和機構提供移動端及 PC 端應用産品,測試場景主要包括跨境支付、投資交易、零售支付等;正在與頭部合規交易所進行合作;在零售支付場景,正在與京東港澳站等收單場景進行對接和測試。

圓幣創新科技是圓幣科技的子公司。圓幣科技運用創新金融科技,致力於構建一個互信互聯的商業世界。圓幣科技建基於香港,使命是令企業能夠更簡便、更便宜地進行跨境支付與獲得金融服務。圓幣科技有 DeFi、數字支付和金融科技背景,董事會成員有香港金管局前總裁陳德霖、 HashKey Group 董事長肖風、眾安國際總裁許炜、紅杉中國董事總經理王昊、資深投資人鄭拓、HashKey Group CCO 張大勇和圓幣 CEO 劉宇。圓幣科技在 2024 年 9 月 30 日獲得 780 萬美元 A1 輪融資,包括紅杉中國、Hivemind Capital、Aptos Labs、Hash Global、SNZ Capital、Solana Foundation、Anagram 和 Upward Capital 等業内知名企業的戰略投資。圓幣創新科技在 HKMA 沙盒中測試其港元穩定幣營運計劃,同時圓幣科技的另一家子公司圓幣錢包科技有限公司已獲金管局發出的儲值支付工具(SVF)牌照並在2023年底正式運營。借助各子公司的平台和能力,圓幣科技正在積極建設一個可信且合規的金融平台網絡。

渣打銀行是一家領先的國際銀行集團,總部位於英國倫敦,是紮根中國歷史最悠久的國際性銀行之一。渣打銀行自 1859 年在香港開展業務,現為香港三家發鈔銀行之一。安擬集團總部位於香港,專注區塊鏈遊戲和數字娛樂領域,是元宇宙遊戲平台 The Sandbox 的母公司。香港電訊有限公司成立於 1925 年,是香港最大的綜合電訊服務提供商之一。對於穩定幣的合作,安擬集團表示:香港電訊將致力透過沙盒探索穩定幣的創新如何支持本地及跨境支付,為消費者和商戶帶來更大裨益;渣打銀行則會積極參與穩定幣發行人沙盒探討如何以最有效的方式支持香港數碼資産生態係統蓬勃發展,並深入了解穩定幣市場的演變為此生態係統所帶來的機遇與風險;而安擬集團則致力推動數碼資産普及應用,並將區塊鏈相關科技方案應用於實體資産和傳統經濟。

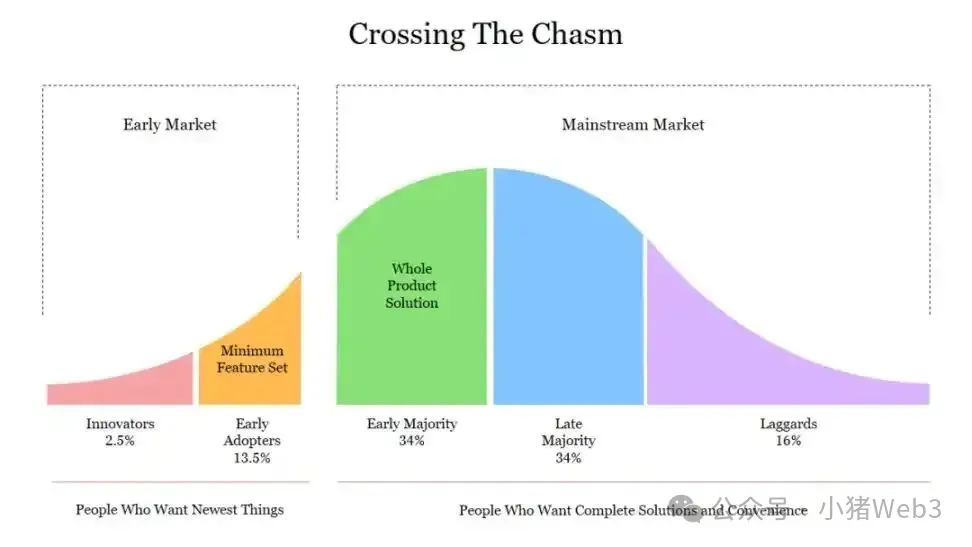

截止 2025 年 5 月 31 日,加密貨幣總市值約 3.25 萬億美元,其中比特幣市值約 2.07 萬億美元,比特幣的市佔率 63.7%。比特幣市佔率高企顯示出山寨幣市場的沉寂,Geoffrey A. Moore「鴻溝理論」或許可以解釋這個現象:高科技産品在早期市場和主流市場之間存在著一條巨大的 「鴻溝」,能否順利跨越鴻溝並進入主流市場,就成為企業增長的關鍵。

大部分主流的山寨幣代表的其實是 Web3 的「創新科技」,「早期採用者」還是 Web3 信仰者的小圈子,認同的更多是 Web3 的敘事,但是一旦要邁向「主流採用者」—— 一類處於中間立場的實用主義者,遇到的問題首先是産品能解決什麼具體的問題,對比(Web2 中)同類産品的優勢,能不能帶來真實的價值,只有産品真正具有較全面的優勢時才可能採用。但是山寨幣難以給出的回答,因為大部分山寨幣描述的場景根本不存在,或者存在於區塊鏈大規模採用的前提中(這個前提現階段是不滿足的),自然不能帶來真實的價值。

但穩定幣的表現跟山寨幣完全相反,總市值一直創歷史新高。據 Coingecko 數據顯示,穩定幣總市值已突破 2500 億美元,相比於去年同期增長了 70%。其中 Tether(USDT)市值超過 1530 億美元,佔比約 61.2%,位居第一;USDC 市值超過 610 億美元,排名第二。

穩定幣有望成為第一個被「主流採用者」接受的 Web3 産品,在全球支付領域,穩定幣已經成為了重要的基礎設施。盡管現在的支付領域仍然由控制著高額費用的中介方主宰,但事實上穩定幣已經成為支付領域最大的破局者。2024 年穩定幣處理了 27.6 萬億美元的交易量,超過了 Visa 和 Mastercard。活躍穩定幣錢包地址從 2024 年 2 月的 2280 萬增加到 2025 年 2 月的超過 3500萬,增長 53%。

當這個市場已經成長到一定規模時,從監管角度出發,「堵不如疏」 —— 完全禁止它不如建立較為明確的監管框架比較有效。

巧合的是,美國參議院於 5 月 19 日以 66: 32 通過了《2025 年美國穩定幣創新指導與建立法案》(GENIUS Act)的程序性投票。

《GENIUS Act》是為了建立聯邦監管體係,明確穩定幣法律地位,平衡創新與風險防控,強化美元的主導地位。與《穩定幣條例》定義的穩定幣可以錨定任意法幣(包括港幣、美元等)不同,《GENIUS Act》定義的穩定幣必須錨定美元,強調了美元在全球穩定幣中的主導地位。這裡補充一個事實,在加密市場中,99% 的穩定幣均 1:1 錨定美元,加密貨幣交易生態係統和去中心化金融(DeFi)平台主要都是使用美元穩定幣,這鞏固和擴張了美元的加密霸權。

《GENIUS Act》雖然限制了非美元穩定幣在美國的合規性,但並沒有限制美元穩定幣在國外的合規性,變相激發了全球對於美元穩定幣的進一步依賴和使用。這無疑對其他地區的穩定幣立法帶來了挑戰,如果與美元穩定幣錨定程度太淺會脫離實際的市場,但錨定程度過深,會迅速喪失自身穩定幣的金融市場獨立性。這裡再補充一個事實,在一些主權貨幣較為弱勢的中小國家(例如加納、尼日利亞),美元穩定幣在年輕人群體中已經部分取代了主權貨幣的地位。

總而言之,美元穩定幣由於壓倒性的市場優勢,導致其他法幣穩定幣在實際應用中會面臨更高的交易成本,而《GENIUS Act》表現的相對寬松的監管政策會進一步沖擊其他法幣穩定幣的市場。

因此,中國香港快速通過《穩定幣條例草案》也是一定程度上受到了《GENIUS Act》的刺激,日本、新加坡以及迪拜等國家監管機構也在跟進相關的立法。所謂「箭在弦上,不得不發」。

這個問題站在立法者角度答案一定是需要監管,而筆者站在一個 Web3 研究員的視角,其實也會得出需要一定形式一定程度監管的答案。加密市場從第一家比特幣交易所 Mt.Gox 成立開始已經發展了十五年,區塊鏈的去中心化並沒有帶來開放、透明和公平的市場環境,相反,這個市場你幾乎可以看到所有的「證券」犯罪:非法集資、虛假信息披露、操縱市場、内幕交易、欺詐發行。

因為缺乏監管,金融犯罪就是被許可的,如果金融犯罪被許可,那麼不犯罪就變成了犯罪。畢竟韭菜就這麼多,你不割就會被別人割。歷史輪回往復,人性亘古不變,無人的海面藏著陰險的暗流,自由的秩序帶來虛假的承諾。

但是監管會帶來三個問題,一是程度的問題,二是中心化權利約束的問題,三是去中心化沖突的問題,後面兩個問題本文暫不討論,主要聊監管程度問題。

一般來說,監管程度越高,企業的合規成本就越高,而由於加密市場去中心化的特殊性,一是企業體量不大的情況下相對容易地能繞開監管,二是本土用戶更容易自由地選擇外部企業,因此不合規的企業也是能野蠻生長的。如果按照傳統金融的合規手段,往往意味著昂貴、慢、束手束腳,那麼在一個合規企業和不合規企業並存的市場,合規企業一定是被驅逐的一方。Hashkey 最近傳聞的困境,部分原因就是因為香港合規成本過高。

所以監管程度一定是中國香港立法者首先要思考的地方,如何減輕企業的合規成本,幫助企業建立競爭優勢,讓支持加密資産在香港發展不要成為口號。

上文已經提到了,在加密市場中 99% 的穩定幣都是美元穩定幣,那麼港元穩定幣還有機會嗎?

有的,因為穩定幣本身是作為價格錨,是交易計價和流動性的基礎,因此重點是創造港元穩定幣交易場景,這裡不得不提香港的 RWA 戰略佈局。

所謂RWA,就是以代幣化 (Tokenization)的方式來表示和交易現實世界中的資産。香港本身就有很多優質的資産,比如港股中的藍籌股,而且背靠中國内地,可以幫助内地資産在香港或境外發行 RWA。目前,境内資産在香港發行 RWA 已有三個成功案例,分別由螞蟻數科與朗新科技、協鑫能科和巡鷹集團合作完成,三個案例的底層資産都是内地新能源資産。

在筆者看來,香港穩定幣與 RWA 是兩位一體的,分別代表資金側和資産側。當資産側足夠優質足夠強的時候,資金側自然會流入充足的資金與之相匹配。這其實也是加密市場脫虛向實的一個重要方向,當然這裡強調的是 RWA 的底層資産必須優質,定價必須合理,因為 RWA 是資産代幣化的一種手段,並不會改變底層資産的原有屬性,更不會成為炒作的籌碼。

所以同步發展 RWA 也是中國香港立法者需要思考的地方,擁抱穩定幣放棄 CBDC,吸引足夠優質的資産 RWA 化,建立一個開放的以實為主的加密市場。

在這一輪加密市場的周期中,明顯可以看到加密貨幣在感知和使用上發生的巨大轉變,比特幣作為價值存儲無比堅挺,山寨幣作為科技創新萎靡不振,而穩定幣卻悄然成為了全球支付的基礎設施,是各個國家及地區立法監管的目標,中國香港首當其沖。

中國香港從監管沙盒環境向正式條例過渡,推出《穩定幣條例》以開放創新的姿態吸引全球資本與多元穩定幣項目,鞏固香港作為國際金融中心和加密資産樞紐地位。在回應美國《GENIUS Act》的「美元霸權」的同時,也給其他政府進行了打樣宣傳。

但是,穩定幣的監管也會給企業帶來更多的合規成本,中國香港立法者應該去平衡企業的政策壓力和市場的競爭環境,讓支持加密資産在香港發展落到實處。同時,RWA 作為推動穩定幣發展的重要交易標的,也應該積極推動,建立一個開放的以實為主的加密市場。

内容來源:PANews

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

PANews是區塊鏈和Web3.0領域領先的智庫型信息平台,為行業用戶提供具有國際視野的前沿資訊與報告。PANews優質多元的内容以圖文、音頻、視頻等形式在全網多渠道覆蓋,包含推特、微博、抖音、視頻號等主流平台,旨在成為用戶的Web3信息官。PANews同時還是騰訊新聞的内容合作夥伴,内容被福佈斯、財新等媒體引用,獲得騰訊新聞、今日頭條、澎湃新聞等頒發的相關獎項。PANews的兩位聯合創始人均為福

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享