$Rivian(RIVN.US) 於 2025 年 5 月 6 日美股盤後發佈了 2025 年一季度財報。來看關鍵信息:

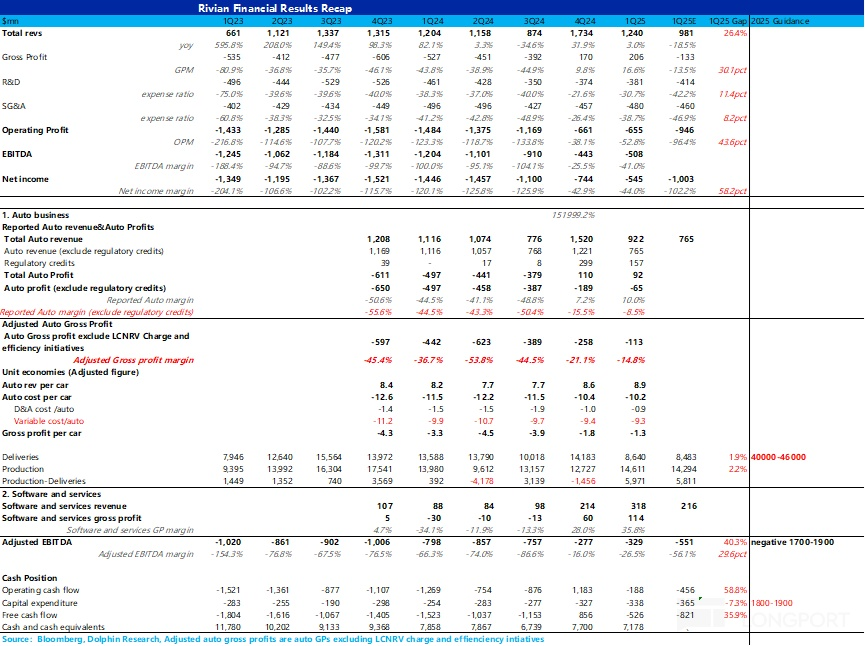

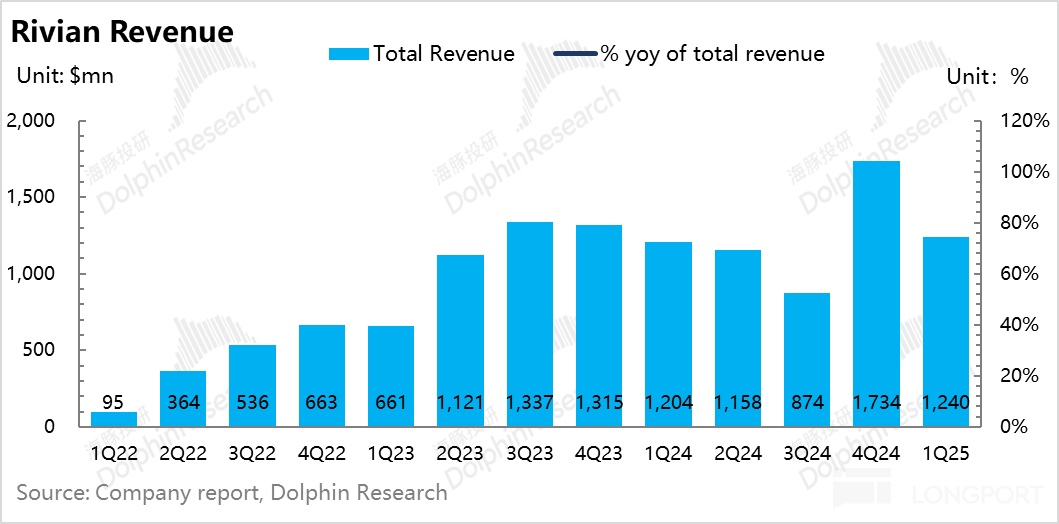

1)一季度業績不錯,收入超預期:從整體收入來看,一季度整體收入 12.4 億美元,而市場預期還在 10 美元左右,有接近 2.5 億美元的預期差,超預期的原因在於本季度汽車業務收入(超預期 1.6 億)和軟件服務收入(超預期 1 億)都表現不錯。

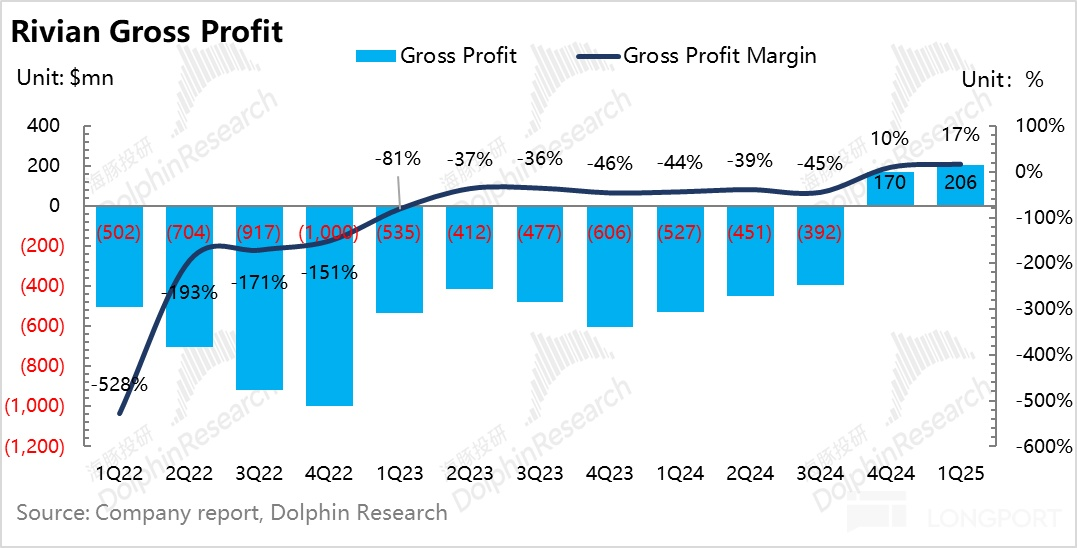

2)整體毛利率站上了低雙位數水平,繼續邊際改善:本季度 Rivian 整體毛利率 16.6%,直接站上了低雙位數,呈現繼續邊際改善趨勢(環比提升 7 個百分點),而市場本來給 Rivian 一季度預計了負低雙位數的毛利率(-13.5%),方向完全和市場預測相反。

海豚君認為主要是由:① 實際真實的賣車毛利率還在繼續提升(環比提升 6 個點至本季度-15%),雖然仍然是負雙位數,但看到了確實一直在呈現邊際改善狀態,由單車收入提升和降本共同拉動; ② 大眾合作對軟件和服務業務的貢獻,大眾給 Rivian 的技術服務費幾乎是純利潤。

3)但仍然很稀爛的指引,加劇了市場擔憂:對於 Rivian 來說,2025 年本來就是艱難且缺少股價向上催化劑的一年,而本次這波關稅沖擊無疑是繼續雪上加霜。管理層下調了全年的交付量至 4-4.6 萬輛,以及增加了資本開支 1 億美元,繼續加劇市場擔憂。

海豚君整體觀點:

整體來看,Rivian 本季度業績不錯,收入超預期,不論是整體毛利率還是真實的核心汽車業務毛利率來說,都是呈現邊際改善狀態,但海豚君認為市場最關心的仍然是 Rivian 2025 年的預期部分,尤其是在關稅沖擊下。

而從 Rivian 自身經營面角度來看,2025 年沒有新車推出,現有的都是高價車型(一季度純賣車單價都接近 9 萬美元),本身需求就受到限制,尤其還在 IRA 7500 美元可能取消的政策沖擊下,Rivian 還要繼續在下半年對於現有的 normal 工廠進行升級改造(大幅拖累産量),而承載 Rivian 重大希望的 R2 還得在 2026 年開始生産和交付,所以 2025 年對於 Rivian 就是難且缺少向上的股價催化劑的一年。

而此次美國這波加徵關稅操作無疑就是對還正處於初創新勢力的 Rivian 而言更加雪上加霜,此次關稅沖擊主要對 Rivian 有幾個方面影響:

① 採購成本繼續增加:雖然 Rivian 電動車全部都是在美國生産,但是在最關鍵的部件電池是向中國國軒(LFP 電池)和韓國三星採購的,高關稅會增加 Rivian 的採購成本,管理層預計關稅對於 BOM 成本影響在數千美元左右(可能 3000 美元左右),但實際可能會更高(因為 Rivian 說已經對電池有所備貨,但實際海豚君發現存貨重原材料環比下滑 2.2 億美元,反而是庫存車增加了 5.6 億美元,而庫存車上季度管理層說過是為了今年下半年停産提前做準備),所以對之後 Rivian 真實汽車業務毛利率還是會有拖累(按 3000 美元關稅影響預計,對 Rivian 真實汽車毛利率拖累 3-4 個百分點)。

② 生産和供應鏈中斷風險:

a. 電池:R2 車型初期使用的 LG 4695 電池還是要繼續從韓國採購,預計 2027 年才能把産綫轉移到美國生産。

b. 電機:由於 Rivian 的電機部分已經實現自研自産,而電機的自産需要依賴稀土,但中國已經對稀土的出口進行了限制,雖然 Rivian 準備研發無重稀土電機,減少對稀土的依賴,但研發仍然需要時間,所以電機很可能有供應短缺問題(尤其去年三季度時已經出現過電機的供應短缺問題)。

③ 下調全年交付量指引和上調資本開支指引:

a. 對於整體交付量指引,2024 年末管理層給出的交付量指引還有 4.6-5.1 萬輛,2025 年一季度繼續下調 5000 輛至 4-4.6 萬輛,繼續加劇了市場擔憂。

b. 上調了資本開支指引:對資本開支指引上調了 1 億美元,主要來自關稅影響(特斯拉也是因為關稅影響上調資本開支指引,因生産設備的採購並不在美國),繼續加劇了現金流消耗。

所以整體而言,Rivian 2025 年經營情況難言樂觀,尤其是作為美國新勢力還要面臨這麼多政策風險不確定性的情況下,但好在,大眾也一直在為 Rivian 進行託底。

Rivian 目前在手現金流還有 72 億美元, Rivian 已經達成了毛利階段性裡程碑,預計將於今年 6 月底獲得來自大眾 10 億美元的股權注資,按照今年指引的現金流消耗速度 35-38 億美元(用調整後 EBITDA 指引 - 資本開支指引),所以 Rivian 至少還能撐到 2026 年 R2 開始生産(先在現有的 normal 工廠開始生産),也是承載了 Rivian 幾乎全部的希望的車型,但另個潛在風險在於 66 億美元的能源部貸款的不確定性,如果真的取消對 Rivian 又是個巨大利空。

而 Rivian 目前股價對應的 2025 年 P/S 倍數還在 3 倍左右,這個估值仍然不便宜(但確實中美新能源汽車估值存在比較大的差異),但無論是從估值角度還是邊際變化角度(今年缺少催化劑,下半年還要停産,但政策風險仍然非常大),海豚君認為目前 Rivian 並不是非常安全的投資標的,也並非好的進入時點。

具體來看:

一. 好業績但爛指引

1. 收入端超預期,汽車業務和軟件服務收入都表現不錯

從整體收入來看,一季度整體收入 12.4 億美元,而市場預期還在 10 美元左右,有接近 2.5 億美元的預期差,超預期的原因在於本季度汽車業務收入(超預期 1.6 億)和軟件服務收入(超預期 1 億)都表現不錯。

汽車業務收入表現不錯一方面在於本季度實際的賣車單價又開始繼續呈現環比回升趨勢了,達到了繼 2024 年以來的歷史新高,接近 9 萬美元!

而軟件和服務業務本季度達到 3 億美元,環比繼續提升很好理解,仍然主要是由大眾支付的基於 RIVIAN 的電子架構和軟件開發服務費用,基本是純利潤狀態,而參考之前季度沒有大眾貢獻時一直在 1 億美元左右,可以推測本季度來自大眾貢獻在 2 億美元。

而 Rivian 之前也指引過,2025 年全年軟件服務收入將超 10 億美元,同比去年提升接近一倍,且軟件服務業務毛利率指引 30%,相當於貢獻 3 億的純毛利(2024 年 Rivian 總毛利-12 億),所以在 2025 年汽車業務仍處於低迷期時,為 2025 年 Rivian 報表端的收入和毛利率至少提供了一定的安全墊。

2. 整體毛利率站上了低雙位數,繼續邊際改善

本季度 Rivian 整體毛利率 16.6%,直接站上了低雙位數,呈現繼續邊際改善趨勢(環比提升 7 個百分點),而市場本來給 Rivian 一季度預計了負低雙位數的毛利率(-13.5%),方向完全和市場預測相反,海豚君認為主要是由:

① 實際真實的賣車毛利率還在繼續提升,雖然仍然是負雙位數,但看到了確實一直在呈現邊際改善狀態; ② 大眾合作對軟件和服務業務的貢獻,軟件業務毛利率達到了 36%(參考合作貢獻之前 Rivian 軟件服務業務都是一直毛虧狀態的)! 相當於大眾給 Rivian 的技術服務費是純利潤。

3. 真實汽車毛利率雖然仍然虧損,但確實環比還在減虧

看 Rivian 的真實汽車業務毛利率其實相對比較復雜,尤其是在 2024 年存在各種會計調整的存在(存貨的 LCNRV 減值沖回,一次性成本因素等影響),但 2025 年二季度及之後 LCNRV 沖回的會計調整(拉高報表端毛利率)基本已經沒有了,所以能影響 Rivian 報表端汽車毛利率因素只有監管積分(相比真實汽車毛利率來說)。具體來看:

1)本季度報表端汽車毛利率 10%,而去除碳積分影響後報表端汽車毛利率為-8.5%,本季度監管積分貢獻了 1.6 億,而之前管理層給了 2025 年全年 3 億美元碳積分收入指引,本季度仍然維持該指引,但需要強調的風險在於特朗普上台後,加州空氣資源委員會(CARB)可能會失去排放監管權,進而影響碳積分收入。

2)去除碳積分和 LCNRV 會計影響後,本季度實際賣車毛利率-15% 左右,環比上季度仍然提升了 6 個百分點,也是本季度毛利率端出現了最大預期差的原因。

而從單車經濟的角度對真實汽車毛利率繼續來拆分:

1)單車收入:環比上季度提升 2500 美元至本季度 8.9 萬美元(已經去碳積分影響計算),創下自 2023 年以後的歷史新高!

海豚君認為本季度賣車單價繼續環比回升的因素主要在於車型結構影響:

2025 年一季度賣車結構中高價 R1S 的佔比環比在上升,而低價商用車 EDV 的佔比在環比下滑。EDV 在去年四季度集中交付,集中交付的原因在於 EDV 是單電機,而 Rivian 在去年三季度開始就面臨電機短缺問題,所以優先生産 EDV,但提前透支了今年一季度 EDV 的需求。

2)單車成本:環比繼續下行 2700 美元至本季度 10.2 萬美元,材料降本 + 單車折舊攤銷改善共同拉動

a. 從單車攤折成本來看,本季度單車攤折成本環比降低 1500 美元至 0.87 萬美元,尤其在本季度交付量還相比上季度環比下滑 39% 的情況下,這樣的單車攤折成本降幅有點超出海豚君預期。

海豚君近似的估算了一下本季度的折舊年限,發現 Rivian 在把固定資産的折舊年限從 2024 年一季度的 3.5 年左右拉長到了 2025 年一季度的接近了 7 年,所以這個會計變更可能是導致 Rivian 單車折舊一直在下滑的主要原因,尤其在今年一季度銷量淡季單車攤折還在繼續下滑。

但 Rivian 也解釋道本季度折舊成本低,是因為本季度積壓了大量的存貨(部分折舊進入了存貨中,在資産負債表上體現,等存貨銷售時轉為對銷售成本的影響),積壓存貨原因是為了對下半年 Normal 工廠停工升級 R2 産綫提前做準備。

b. 單車可變成本:本季度單車可變成本環比下滑約 1100 美元至 9.3 萬美元,仍然還在繼續環比改善,但需要注意的是一季度單車可變成本尚未涉及關稅影響,管理層預計關稅對於 BOM 成本影響在數千美元左右(可能 3000 美元左右),所以對之後 Rivian 真實汽車業務毛利率還是會有拖累(按 3000 美元關稅影響預計,對 Rivian 真實汽車毛利率拖累 3-4 個百分點)。

c. 單車毛利:單車毛利本季度-1.3 萬,環比提升 0.5 萬,還在繼續減虧

單車收入環比提升 0.25 萬元,單車成本環比降低 0.27 萬,最後每賣一輛車,Rivian 毛虧-1.3 萬美元,環比上季度減虧 5000 美元。

二. 很爛的 2025 年交付量指引,加劇市場擔憂

但其實相較於本季度業績之外,市場仍然非常關心 2025 年指引,主要有 2 點原因:① R2 要在 2026 年推出,2025 年反而是對於 Rivian 艱難且缺少向上的股價催化劑的一年;② 在關稅政策的高度不確定下,對於 Rivian 經營情況的擔憂,有點 「雪上加霜」。

而從 2025 年幾個關鍵指引來看:

① 下調了 2025 年全年交付量指引:對於整體交付量指引,2024 年末管理層給出的交付量指引還有 4.6-5.1 萬輛,2025 年一季度繼續下調 5000 輛至 4-4.6 萬輛,繼續加劇了市場擔憂。

② 上調了資本開支指引:對資本開支指引上調了 1 億美元,主要來自關稅影響(特斯拉也是因為關稅影響上調資本開支指引,因生産設備的採購並不在美國),繼續加劇了現金流消耗。

先抛開關稅影響來看,Rivian 2025 年面臨的政策風險有:

① 特朗普政府可能撤銷 Rivian 的能源部 66 億貸款資助,如若不能順利推行對於 Rivian 來說仍然是個比較大的利空;

② 7,500 美元電動車稅收抵免政策或被取消;

③ 加州空氣資源委員會(CARB)可能失去排放監管權,進而影響碳排放積分收入。

而此次關稅沖擊主要對 Rivian 有幾個方面影響:

① 採購成本增加:雖然 Rivian 電動車全部都是在美國生産,但是在最關鍵的部件電池是向中國國軒(LFP 電池)和韓國三星採購的,高關稅會增加 Rivian 的採購成本,管理層預計關稅對於 BOM 成本影響在數千美元左右(可能 3000 美元左右),但實際可能會更高,所以對之後 Rivian 真實汽車業務毛利率還是會有拖累(按 3000 美元關稅影響預計,對 Rivian 真實汽車毛利率拖累 3-4 個百分點)。

② 生産和供應鏈中斷風險:

a. 電池:R2 車型初期使用的 LG 4695 電池還是要繼續從韓國採購,預計 2027 年才能把産綫轉移到美國生産。

b. 電機:由於 Rivian 的電機部分已經實現自研自産,而電機的自産需要依賴稀土,但中國已經對稀土的出口進行了限制,雖然 Rivian 準備研發無重稀土電機,減少對稀土的依賴,但研發仍然需要時間,所以電機很可能有供應短缺問題(尤其去年三季度時已經出現過電機的供應短缺問題)。

③ 下調交付預期和增加資本開支計劃。

三. 但好在目前的在手現金流至少能支撐到 R2 生産,承載了 Rivian 的希望

Rivian 目前在手現金流還有 72 億美元,好在 Rivian 已經達成了毛利階段性裡程碑,預計將於今年 6 月底獲得來自大眾 10 億美元的股權注資,按照今年指引的現金流消耗速度 35-38 億美元(用調整後 EBITDA 指引 - 資本開支指引),所以 Rivian 至少還能撐到 2026 年 R2 開始生産(先在現有的 normal 工廠開始生産),也是承載了 Rivian 幾乎全部的希望的車型。

但另個潛在風險在於 66 億美元的能源部貸款的不確定性,如果真的取消對 Rivian 又是個巨大利空。

<此處結束>

海豚君關於 Rivian 的深度研究和跟蹤點評包括:

財報

2024 年 8 月 7 日財報點評《「白衣天使」 大眾,會成為 「特斯拉殺手」 Rivian 的救星嗎?》

2024 年 8 月 7 日電話會《預計隨著三電機和四電機版本推出,Rivian Q4 單車 ASP 將繼續提升》

2024 年 2 月 22 日財報點評《毛利和銷量雙雙承壓, 「特斯拉殺手」 Rivian 能挺過生死綫嗎?》

2024 年 2 月 22 日電話會《訂單量已經顯著減少,但仍維持 24Q4 毛利轉正計劃》

2023 年 11 月 8 日財報點評《Rivian 再超預期,「特斯拉殺手」 有希望跨越生死綫?》

2023 年 11 月 8 日電話會《Rivian:繼續為 24 年毛利率轉正做努力(3Q 電話會紀要)》

深度

2023 年 12 月 6 日深度《Rivian :Cybertruck 送死刑?天先殘疾才是致命傷》

2023 年 12 月 4 日深度《Rivian(上):「未戰先殘」,特斯拉殺手成被殺?》

2022 年 7 月 7 日深度《「業餘」 or「超人」?特斯拉殺手 Rivian 的困局》

2022 年 3 月 8 日深度《小超人的皮卡:Rivian 的野心》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

内容來源:長橋海豚投研

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享