大家好,我是海豚君!

$Meta(META.US) 於美東時間 4 月 30 日盤後發佈了 2025 年第一季財報,可以說,此次 Meta 財報非常重要,牽動人心。

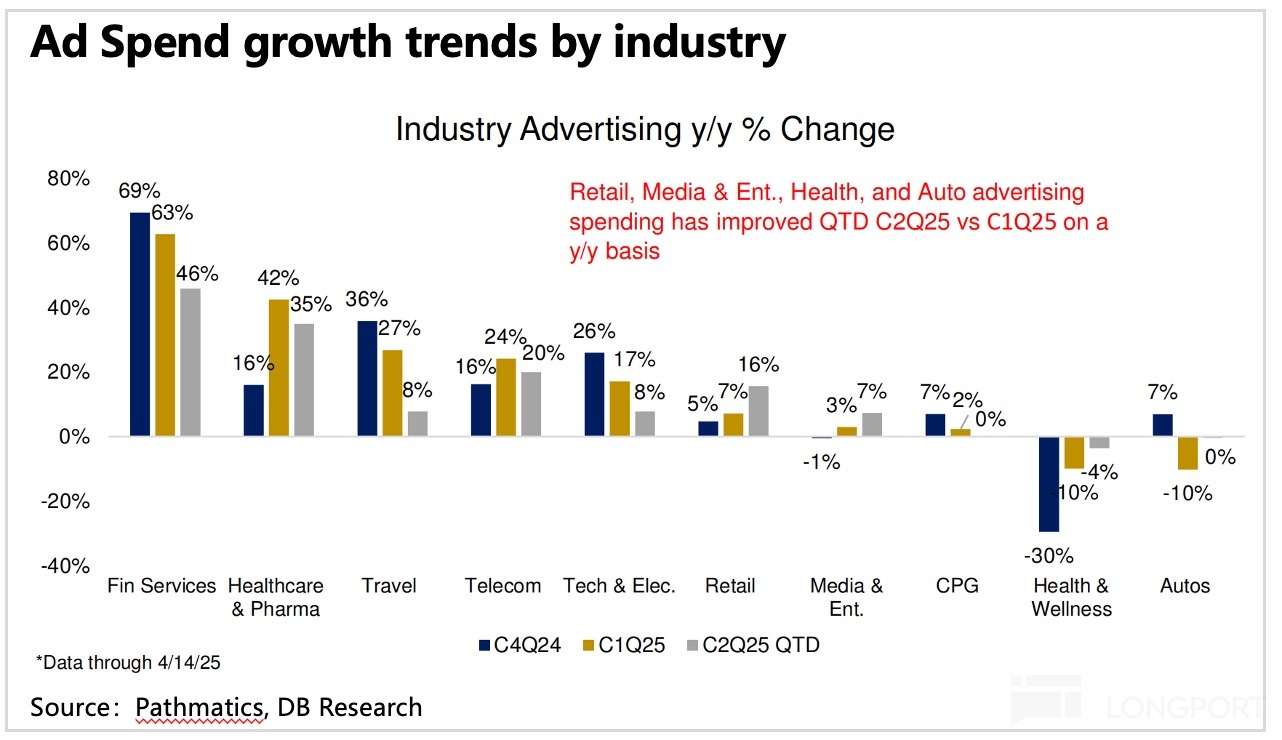

近期本土消費邊際走弱和關稅的影響,廣告公司的增長前景需要承受一定壓力。而已發財報的 Google 和 Snapchat,管理層對宏觀展望的略微不同表態(Google 定性描述相對積極,Snapchat 則謹慎取消指引),也使得當下的市場預期更加迷離。因此,作為全球第二大廣告平台的 Meta,其管理層對二季度的增長指引,將對整個廣告行業的預期以及相應標的的後續股價走勢尤為關鍵。

除此之外,環境劇烈變化下,公司關於 Capex 以及 Opex 支出目標是否會進行調整,也會獲得 Meta 股東對利潤空間以及 AI 産業鏈上下遊公司股東對産業投入的關注。

話不多說,海豚君直接切入正題:

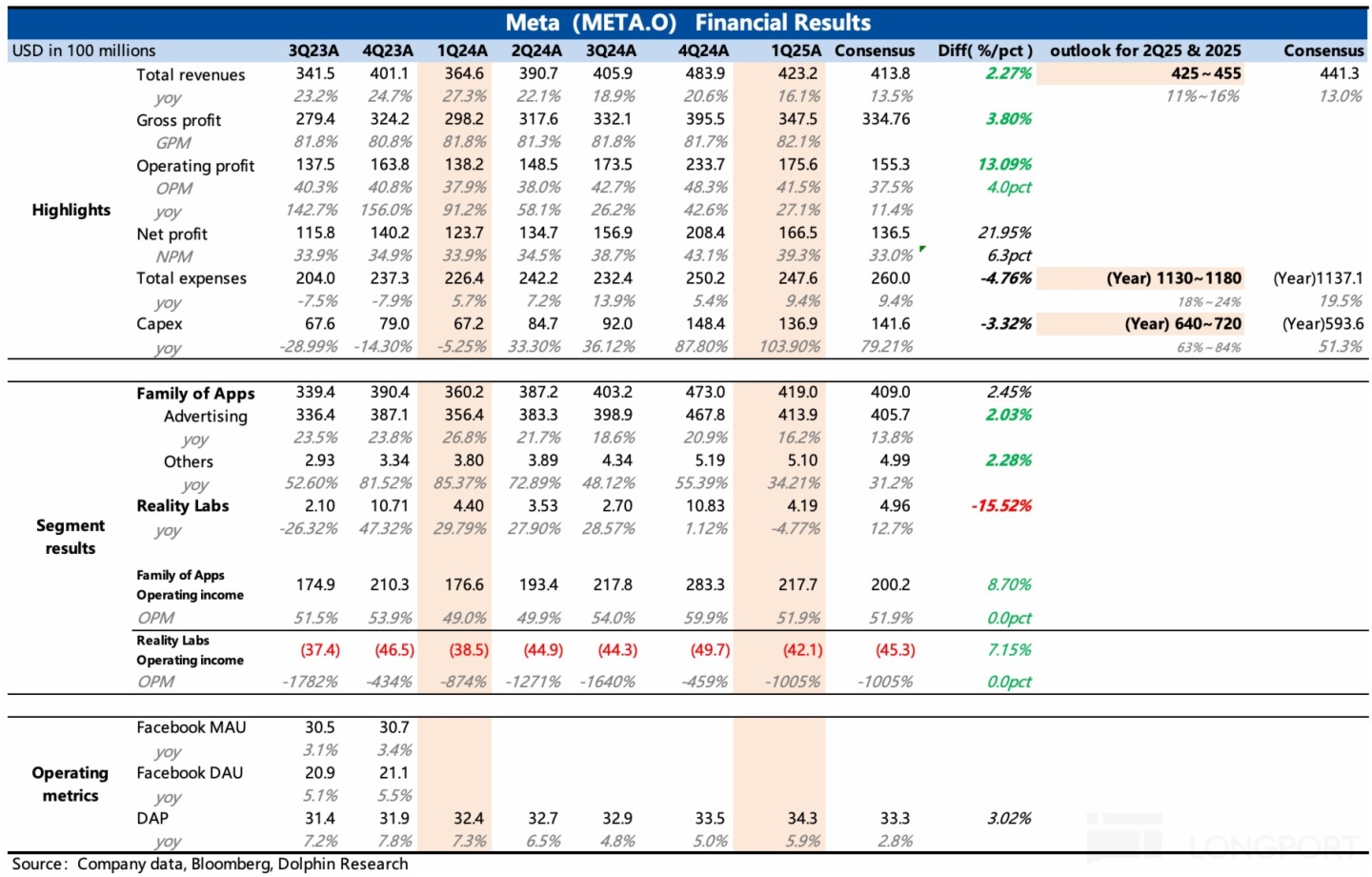

1. 指引不賴,關稅影響或可控:2Q25 收入指引區間在 425~455 億美元,增速 11%~16%,這裡面有 1 個點的匯率變化推動。

市場預期則比較混亂,區間範圍極大,保守的個位數增長,積極的則有低雙位數增長。但實際指引從整體上看,基本符合預期。Google、Snap 和 Meta 的展望共同印證了行業承壓期,大流量的效果廣告龍頭,因為可以同時吸納一些中小平台的品牌廣告預算,因此擁有更高的抗壓韌性。

2. 從量價變動看,Q1 或受益 TT ban:對於廣告收入的展示量和單價增速兩個驅動,海豚君主要看增速邊際變化趨勢。一般而言,展示量的閥門握在龍頭平台手中,收放可以相對主動。但廣告單價增速,則會與宏觀環境和競爭息息相關。

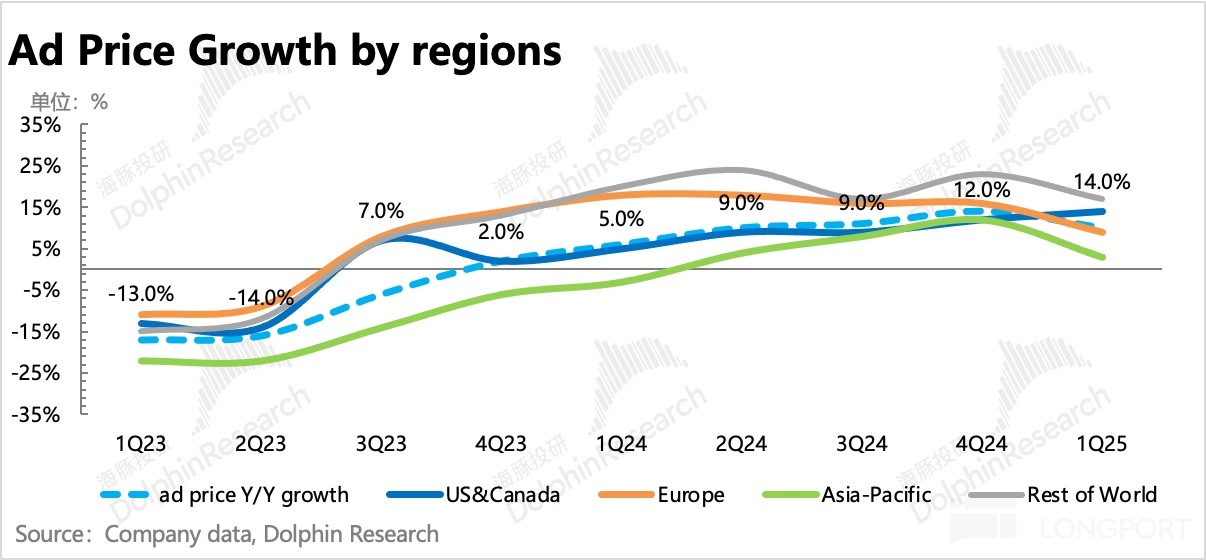

一季度綜合廣告單價的增速 10%,環比是自然放緩的。但唯一北美地區,單價增速反而在加快(Q1 為 14%,高於去年 Q4 的 12%)。而宏觀環境,從近期披露的經濟數據來看,趨勢並非景氣向上。因此主要可能就是 Meta 的競爭優勢在 Q1 又得到了放大。

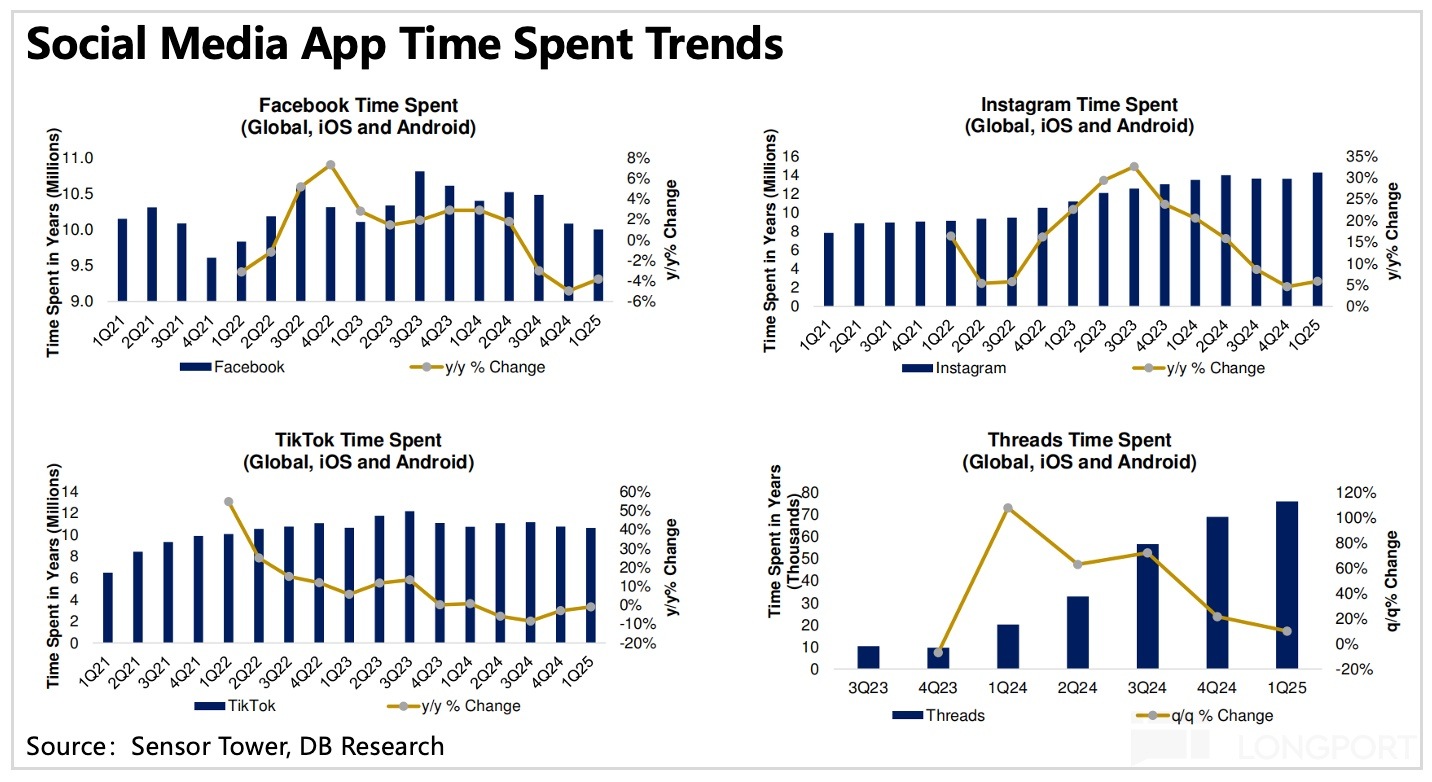

結合 Sensor Tower 數據,在 1 月的 TikTok ban 前後,Meta 旗下的 FB、IG 以及新平台 Threads,均有流量增長。尤其是早就老態龍鐘的 Facebook,前後日活也淨增了 75 萬人,體現的就是用戶尋找替代品的需求。

廣告主自然也會做類似的遷移動作,將廣告預算從 TT 上挪到 Meta 係列,由此說明 Meta 的超預期收入,存在受益 TikTok 的部分。但反之,隨著 TikTok 的禁令一再延期,部分廣告主的短期預算可能也會回去一些。

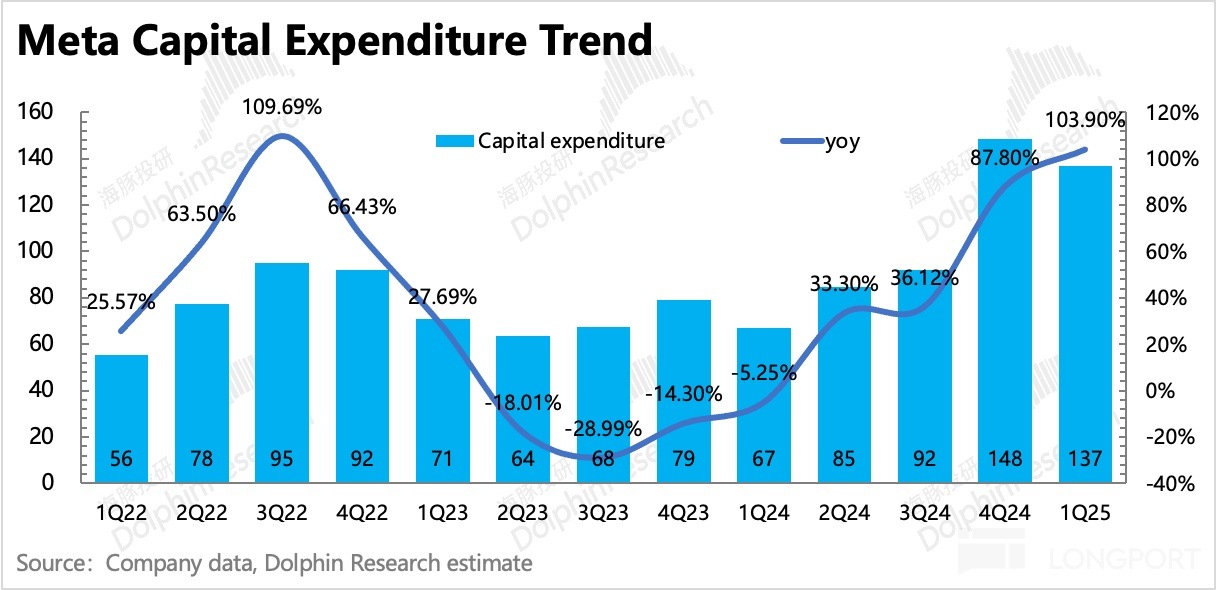

3. 重視 AI,再加碼 Capex:關於 Capex,市場對這次幾個大模型/雲平台巨頭的指引關注也非常高。不僅用於反映上遊産業鏈今年的增長預期,也能夠給 AI 實際需求高低進行蓋章認證。

Meta 此次將全年資本開支範圍增加至 640-720 億美元區間,相比此前提出的指引 600-650 億,有明顯增幅,維持/提高 Capex 是市場大部分機構的預期。

市場這次對巨頭們高 Capex 的反應,正面解讀居多:主要是當下復雜的環境,全部依賴自身增長風險較大,如果堅持對 AI 加大投入,恰恰說明巨頭認可終端需求的旺盛。

4 月以來,Meta 接連發佈了 LIama 4 以及嵌入 Llama 4 的獨立 AI app——Meta AI。雖然 Llama 4 倉促發佈下表現有點翻車,像是被紮克伯格趕鴨子上架強行定了 deadline,只為用來回擊 DeepSeek。但 MetaAI 依據多年積累的社交數據來實現一個對用戶來說更智能化的 AI Agent,仍然具備一定的産品獨特性,從而實現競爭差異。

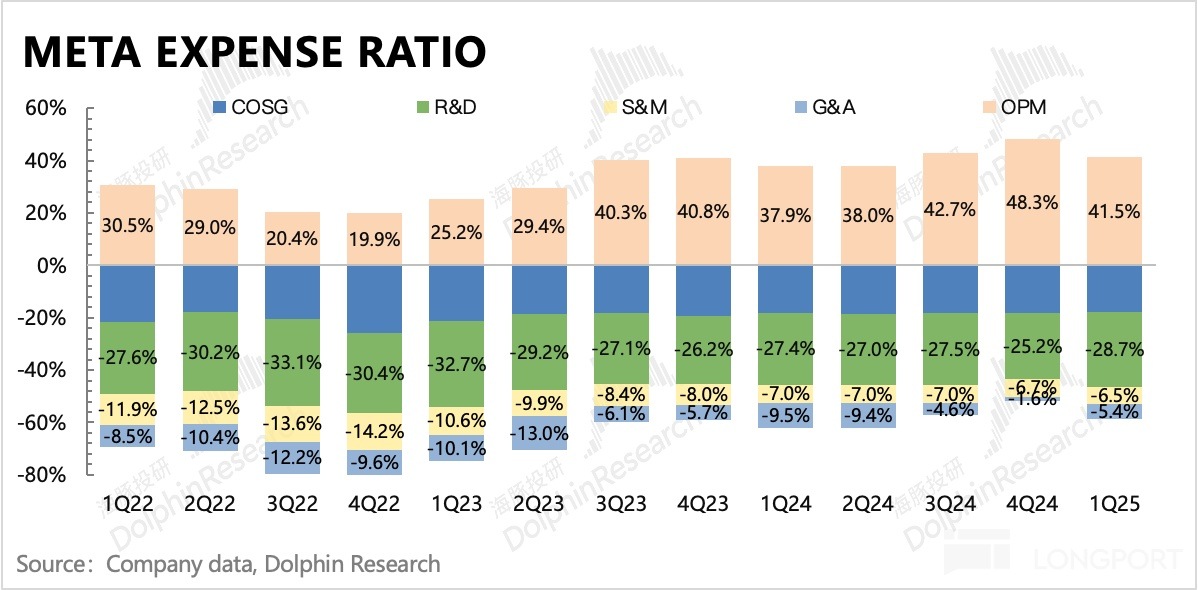

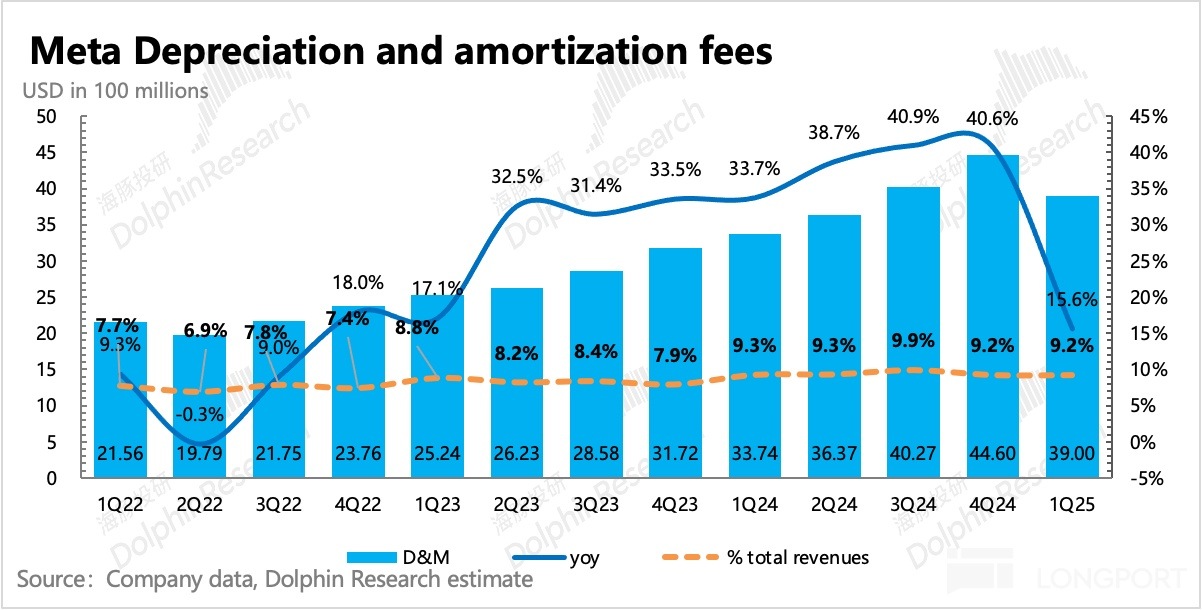

4. 下調運營支出,效率年 2.0 開啓?:Q1 因服務器折舊延長,Q1 毛利率同比環比均有提高。盡管研發投入增加,但整體總運營支出在少了一筆法務費用後,同比增速只有 9.4% 小於收入增速,短期盈利能力提升。

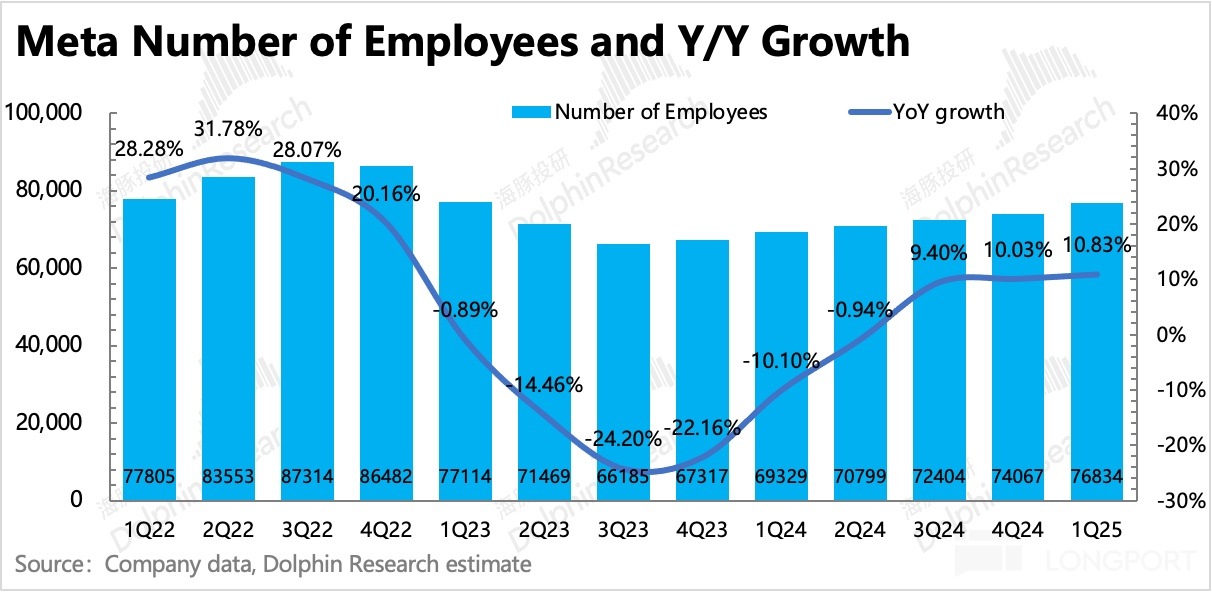

管理層此次還下調了全年運營支出,區間下降了 10 億,介於 1130 億至 1180 億。雖然 Q1 員工人數還淨增加了近 2800 人,1 月宣佈的裁員 5% 可能還在進行過程中,不夠對沖新招聘的研發人數,但紮克伯格多次提及 AI 對内部研發工程師的未來替代趨勢。

因此為了應對復雜的環境,緩解今年的利潤增長壓力(預計個位數增長或增長持平),海豚君猜測公司可能再次開啓效率年戰略,針對核心 AI 研發之外的團隊做優化。

5. VR 聖誕狂賣後淡上加淡:VR 相關的 Reality labs 沒太多可討論的,主要體現的是購物季 Quest 3S 熱賣之後,市場需求淡季的特徵。一季度收入 4.12 億,同比下滑 6%,Quest 3S 在購物季的表現並未延續到一季度。

一季度 RL 業務的經營虧損加大,近期傳言 Meta 有意繼續優化 RL 實驗室。海豚君認為,短中期實現持續穩定盈利基本難以看到。因此隨著後續公司持續對相關團隊優化,壓縮投入,可能才會加速扭虧。

6. 現金使用與股東回報:一季度末 Meta 賬上現金 + 短期投資合計 702 億美元,扣掉長期借款也還有 414 億的淨現金,環比上季度減少 75 億。本季度自由現金流 103 億,派息 13.3 億,回購用了 128 億,年化後預計 2025 年的股東回報(回購 530 億 + 分紅 55 億),合計收益率接近 4%,比上季度高,主要還是市值掉下來了。

7. 業績指標一覽

海豚君觀點

Google 財報發佈前,市場對關稅影響廣告多少基本沒譜,但可以確定的是,關稅對行業影響程度大於有流量、有效果廣告的龍頭公司。因此對於 Google 和 Meta 兩個龍頭的增長預期只是 2%-3% 的試探下調,更多的是先將估值打下來。當川普將關稅加到最瘋的時候,Meta 的估值跌到了 17x、Google 跌到了 15x,都屬於歷史上相對極端的低點水平。

Q1 表現,兩家其實都還不錯,但海豚君認為,Google 和 Meta 增長強勁的驅動力並不一樣。對於 Google,一季度大幅增長的金融、醫藥、旅遊業都是搜索廣告的優勢領域;而對於 Meta,很可能部分受益於 TikTok ban。

考慮到關稅戰還是進行中,盡管近期邊際有所緩和,但川普的日常反復和解決政府債務的決心,使得後期不排除還會在市場情緒都比較積極的時候,再變臉沖擊。而出於對前景不確定的考量,無論關稅談判如何,今年廣告主的投放意願多少都會做一些調整。

因此我們認為,Meta 對 Q2 的收入指引或許只能緩解一時之憂。進入 5 月,小包裹免稅政策調整落地,Meta 可能還會面臨更多的中國廣告主退潮影響。2024 年佔比 10% 的中國廣告主貢獻收入,其中實物電商貿易是大頭,也是這次直面高關稅的領域。

以 Temu 為例,4 月初,Temu 已經迅速暫停了幾乎所有在美國的營銷活動。根據市場估算,假設持續停止投放,若能及時找到本地商家進行投放補缺,那影響約為 2025 年總營收的 2%(也就是目前市場預期下調的部分),否則會沖擊更多。

因此找到新增長引擎,並同時提升經營效率,對今年的利潤釋放壓力都會有緩解。這也是市場對這次巨頭維持/提高 Capex 的反饋偏向正面的原因。巨頭主動保持或提高 Capex 規模,代表公司對終端 AI 應用的需求有信心,所以被市場偏積極的去解讀。

但不可避免的是,今年的利潤仍然處於承壓狀態。目前 Meta 1.39 萬億市值,市場交易於 25 年 22x P/E 的估值水平上(假設收入增長 13%,1130 億的總支出,即利潤增長 5%),和往年中樞差不多,另情緒悲觀/樂觀的估值分別是 16x/28x。考慮到廣告影響往往滯後經濟一個季度,預計下半年增長預期還是會面臨一些波動,影響估值向上持續反彈。近期市場情緒估值隨關稅緩解已不斷提高,因此若希望獲得安全墊較高的收益,不妨蹲一蹲接近情緒悲觀時的位置。

中長期視角,海豚君看好具備高社交壁壘的 Meta,在應對 AI 帶來的流量入口洗牌時,不僅能夠靠護城河抵禦風險,還能夠結合領先的 AI 模型開發引領用戶體驗的産品應用及服務。

以下為詳細解讀

一、廣告:受益競爭相對優勢,指引略積極

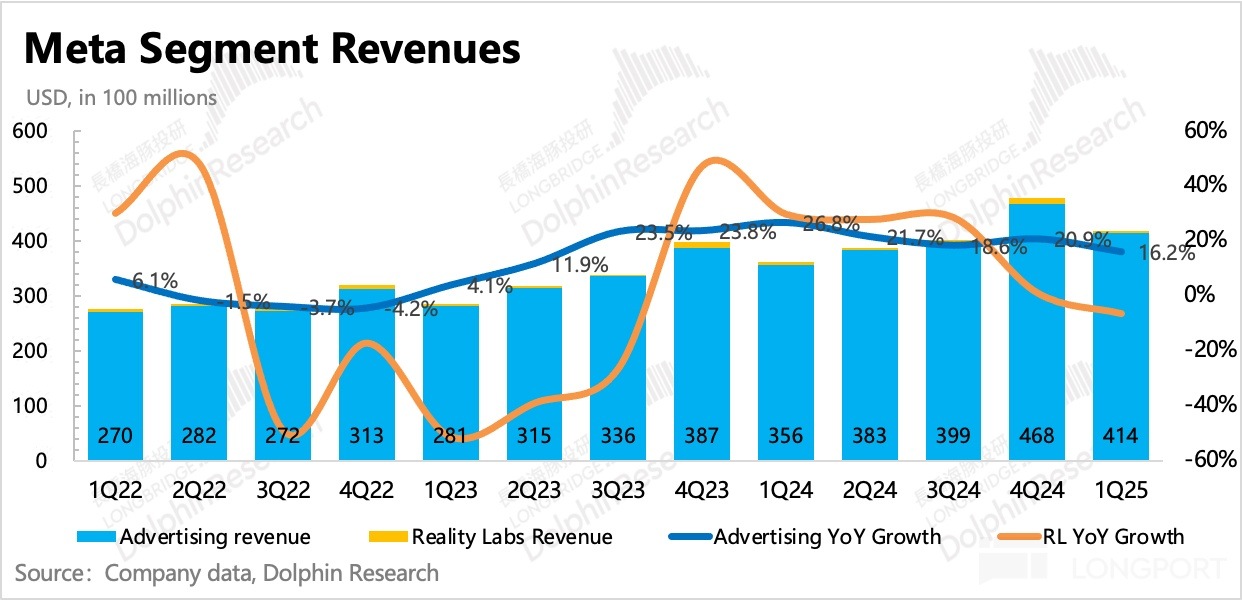

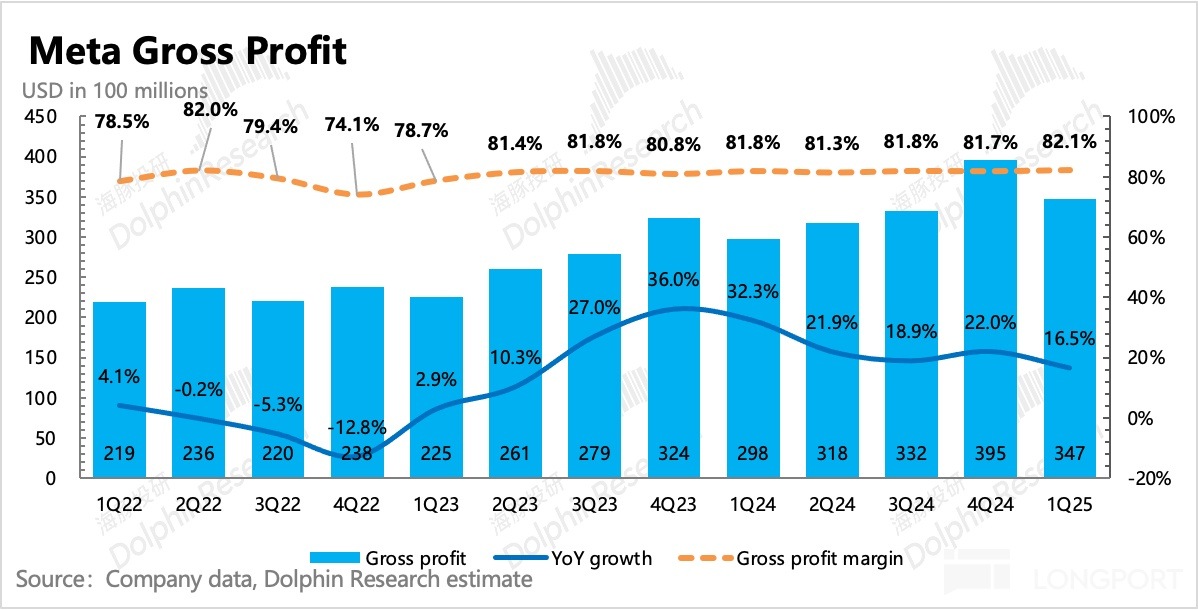

一季度 Meta 營收 423 億,同比增長 16%,超出指引上限,也更優於已有過向下調整的市場預期。主要超預期的還是佔比 98% 的廣告業務,VR 淡季更淡,購物熱度並未延長到一季度,使得收入低於預期。

Q1 表現並未反映超預期關稅戰的影響,但公司對 Q2 收入指引實際也不賴:

Meta 管理層預計 2Q25 總營收 425~455 億區間,對應變動為同比增長 11%~16%,匯率推動 1 點。雖然市場 BBG 預期落在指引區間,但機構往往比較謹慎,因此 Meta 的指引實際是略超預期。

具體分業務來看:

1. 廣告業務:單價加速上漲顯競爭優勢

對於廣告業務,海豚君一貫傾向於拆分當期量、價的增速變動趨勢,便於更好的理解當下的宏觀環境、競爭等問題。

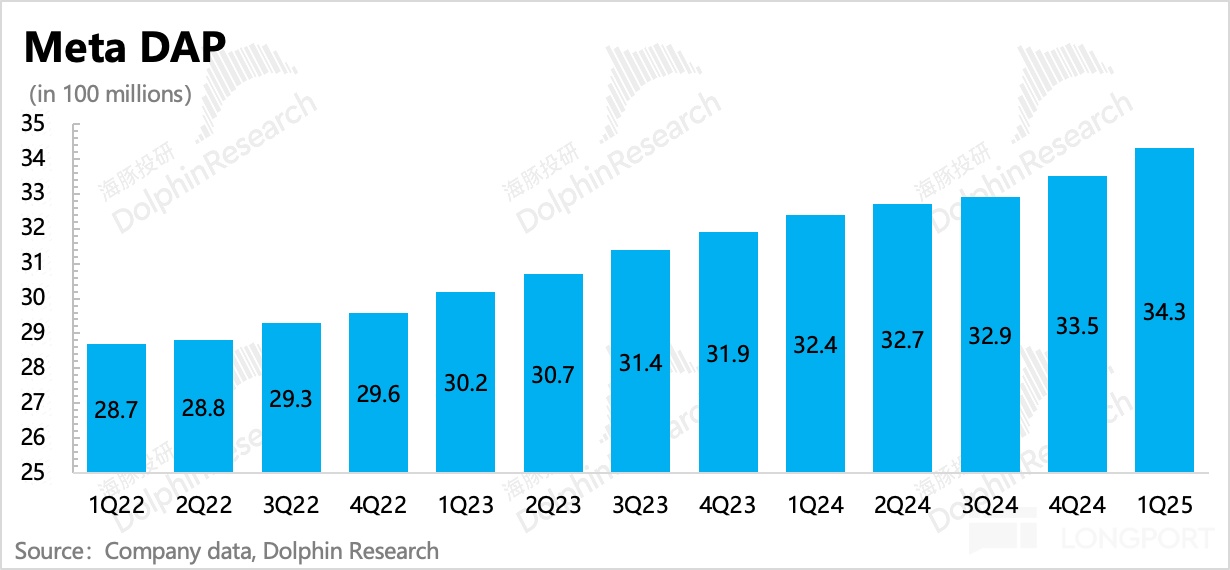

(1)一季度廣告展示量增速繼續放緩到 5%,但用戶規模還在擴大(生態係總日活 DAP 同比增長 6%),這樣測算下來平均單個用戶展示量同比下滑 0.8%。這其中雖然有公司主動調節的因素,但也不排除,現有平台的廣告加載率太高了,已經變相影響到了用戶體驗。以 Reels 為例,不少用戶反映每天登陸一次都會看到 7-8 個貼片廣告。

(2)由於從 2024 年 Q1 開始就不再披露 Facebook 主站以及生態係月活的情況,因為海豚君主要參考第三方平台(Sensor Tower)跟蹤的用戶時長數據來看趨勢:

一季度綜合廣告單價的增速 10%,環比是自然放緩的。但唯一北美地區,單價增速反而在加快(Q1 為 14%,高於去年 Q4 的 12%)。而宏觀環境,從近期披露的經濟數據來看,趨勢並非景氣向上。因此主要可能就是 Meta 的競爭優勢在 Q1 又得到了放大。

結合 Sensor Tower 數據,在 1 月的 TikTok ban 前後,Meta 旗下的 FB、IG 以及新平台 Threads,均有流量增長。尤其是早就老態龍鐘的 Facebook,前後日活也淨增了 75 萬人,體現的就是用戶尋找替代品的需求。

下圖顯示,Meta 係列的用戶 app 用戶時長的增速均有觸底回暖。

廣告主自然也會做類似的遷移動作,將廣告預算從 TT 上挪到 Meta 係列,由此說明 Meta 的超預期收入,存在受益 TikTok 的部分。但反之,隨著 TikTok 的禁令一再延期,部分廣告主的短期預算可能也會回去一些。

2. VR:沖高回落,淡季更淡

VR 業務沒太多可討論的,主要體現的是購物季 Quest 3S 熱賣之後,市場需求淡季的特徵。一季度收入 4.12 億,同比下滑 6%,Quest 3S 在購物季的表現並未延續到一季度。

一季度 RL 業務的經營虧損加大,近期傳言 Meta 有意繼續優化 RL 實驗室。照目前趨勢,短中期要實現持續穩定盈利確實難於登天。在 VR 内容生態豐富起來之前,只有持續對相關團隊優化,壓縮投入,可能才會加速扭虧。

二、增長不確定承壓下,會開啓效率年 2.0 嗎?

Q1 因服務器折舊延長,Q1 毛利率同比環比均有提高。盡管研發投入增加,但整體總運營支出在少了一筆法務費用後,同比增速只有 9.4% 小於收入增速,短期盈利能力提升。

管理層此次還下調了全年運營支出,區間下降了 10 億,介於 1130 億至 1180 億區間。雖然 Q1 員工人數還淨增加了近 2800 人,1 月宣佈的裁員 5% 可能還在進行過程中,不夠對沖新招聘的研發人數,但紮克伯格多次提及 AI 對内部研發工程師的未來替代趨勢。

因此為了應對復雜的環境,緩解今年的利潤增長壓力(預計個位數增長或增長持平),海豚君猜測公司可能再次開啓效率年戰略,針對核心 AI 研發之外的團隊做優化。

一季度資本開支達到 137 億,Meta 此次將全年資本開支範圍增加至 640-720 億美元區間,相比此前提出的指引 600-650 億,有明顯增幅。

市場這次對巨頭們高 Capex 的反應,正面解讀居多:主要是當下復雜的環境,全部依賴自身增長風險較大,如果堅持對 AI 加大投入,恰恰說明巨頭認可終端需求的旺盛。

和上季度一樣,短期看,Q1 經營利潤率回落到 41.5%,但仍然高於去年 Q1 水平。今年初宣佈裁員 5%、延長服務器折舊年限。

5% 的員工優化,顯然是面對的傳統廣告部門和運營管理部門,以及基礎代碼開發人員。紮克伯格近期曾說,AI 有望替代近一半的基礎工程師。但由於也在同時招考 AI 相關的科技開發人員,因此整體員工成本上,可能並不會將裁員的影響完全體現出來,甚至可能因為 AI 技術人才薪酬顯著得高,對員工成本仍然有不小的拉動。

而延長折舊年限,也是上季度海豚君在點評中提到的一個預期,畢竟和微軟、谷歌等 Mag 7 同行相比,Meta 的服務器折舊年限自 2022 年之後還未進行新一輪的延長。公司上季度宣佈,從今年開始,Meta 整體服務器折舊的平均年限開始從 5 年延長至 5.5 年(折舊年限是 6 年)。折舊年限的調整預計會給今年 Opex 節省了 29 億美元的開支。

當然以上增量費用主要體現在研發支出上,同比增速 21.8%,其他費用需要繼續保持嚴格克制:一季度管理費用同比下滑 34%,去年主要是計提了一筆的法務費用使得基數較高,銷售費用增速略微回升至 7.5%。

最終一季度 Meta 經營利潤率 41.5%,按照廣告、VR 兩大業務細分來看,利潤率提升還是主要靠廣告。一如公司管理的預期,VR 的虧損同比仍有所擴大,要顯著減虧,還需要更多的大單品爆賣。

但短期 VR 缺乏足夠的内容生態和催化,拉硬件只能靠打性價比。或許換個思路,AI 眼鏡或者 XR+AI 的結合等硬件新品類有望成為新的增長動力。

<此處結束>

海豚投研「Meta」部分歷史文章:

財報季(近一年)

2025 年 1 月 30 日電話會《Meta(紀要含小會):每年都是 「關鍵年」,今年不止 Meta AI》

2025 年 1 月 30 日財報點評《Meta:又見老紮激動砸錢,為啥市場這回不慌了?》

2024 年 10 月 31 日電話會《Meta: Q4 Capex 的飙升有季節性擾動(3Q24 紀要)》

2024 年 10 月 31 日財報點評《Meta:徹底成 「AI 狂徒」,高成長能架得住高投入嗎?》

2024 年 8 月 1 日電話會《Meta:Q3 廣告高增長靠什麼?(2Q24 紀要)》

2024 年 8 月 1 日財報點評《Mag 7 雷聲滾滾,「清流」 Meta 真能挺得住?》

2024 年 4 月 25 日電話會《Meta:計劃多年投資 AI,不會過多關心短期能否盈利(1Q24 業績電話會紀要)》

2024 年 4 月 25 日財報點評《Meta:暴跌夢魇又來?驚嚇大於驚悚》

2024 年 2 月 2 日電話會《Meta:廣告穩定強勢,保持持續投入,力爭做下一代計算平台(4Q23 電話會紀要)》

2024 年 2 月 2 日財報點評《「狂飙」 Meta:中國出海爆棚,小紮豪氣 「送大禮」》

深度

2023 年 12 月 8 日《Meta 與中概出海的 「愛恨情仇」:TikTok 踢館,Temu 送寶》

2023 年 6 月 27 日《TikTok 跌倒,Meta 吃飽》

2023 年 2 月 21 日《美股廣告:TikTok 之後,ChatGPT 要掀起新 「革命」?》

2022 年 7 月 1 日《TikTok 要教 「大哥們」 做事,Google、Meta 要變天》

2022 年 2 月 17 日《互聯網廣告綜述——Meta:戰鬥力低下是原罪》

2021 年 9 月 24 日《蘋果拔刀,第一個 「見血」 的巨頭是 Facebook?》

2021 年 8 月 6 日《Facebook:深挖全球頭號網民收割機的 「生意含金量」》

2021 年 11 月 23 日《Facebook:重金轉身 「Meta」,雙壓之後拐點不遠》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

内容來源:長橋海豚投研

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享