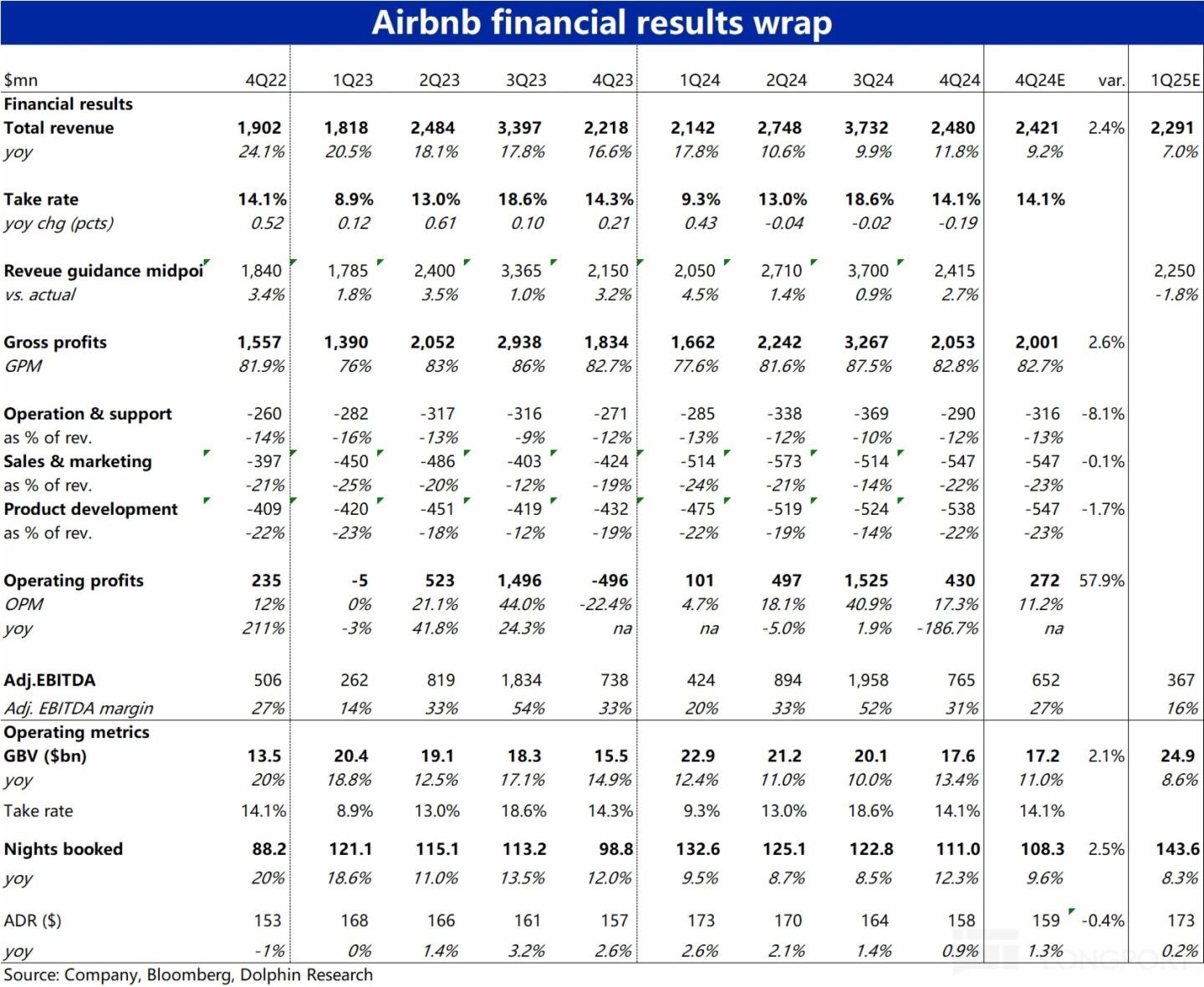

北京時間 2 月 14 日美股盤後,$愛彼迎(ABNB.US) 公佈了 2024 財年四季度財報,不僅當季業績表現強勁,對 2025 年利潤率的指引也顯著好於預期,亮點不少,詳細要點如下:

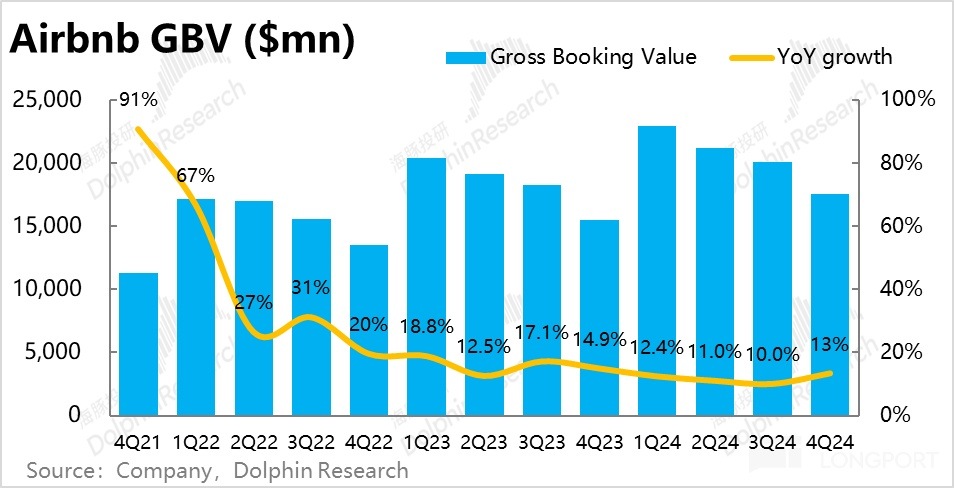

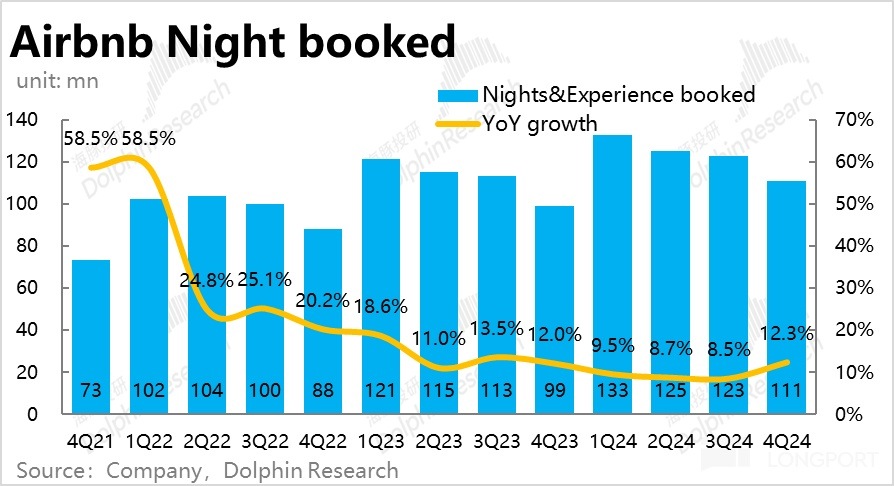

1、最核心的經營指標—Airbnb 的總預定金額(GBV)本季達$175.5 億,同比增長了 13.4%,較上季度提速了整整 3.4pct,顯著高於市場預期的 11%。這個信號的意義是,市場對 Airbnb 的最大擔憂之一是預訂量增長的不斷放緩,甚至有滑向個位數增長的風險。本次的表現可能是增長再加速,至少不再持續下滑的信號燈。

主要是本季總間夜預定量同比增速從上季度的 8.5% 大幅拉升到了 12.3%,整整加速了 3.8pct,也遠高於市場預期 9.6% 的增速。據海豚投研的了解,AirDNA 等高頻數據確實指向 4Q 相比 3Q 的預訂量會加速增長約 2.5pct,可以說增長環比加速市場是有預期的,但實際加速幅度還要更高。

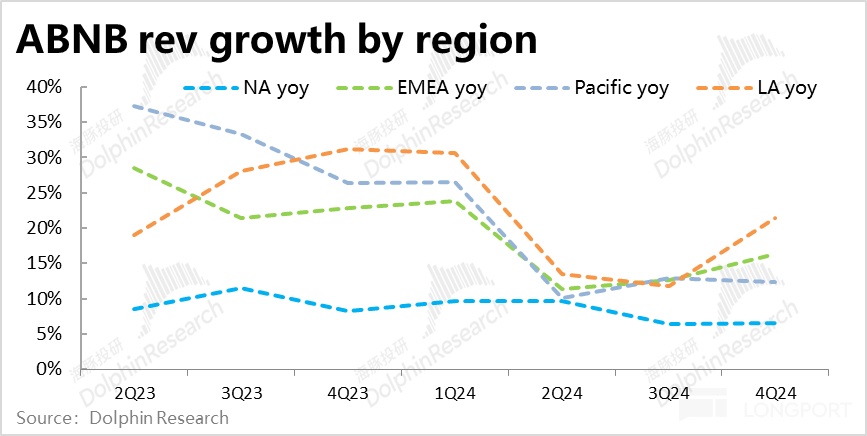

2、分地區來看,公司披露北美地區的間夜預訂量同比增長中個位數%,相比上季度略有加速,ADR 則同比增長了 3%。歐洲地區可能繼續受益於奧林匹克運動會的帶動,間夜量的同比增長了低雙位數。

而南美和亞太地區間夜預訂量都同比增長 low-20s,據披露這兩個地區強勁的增長分別歸功於公司在南美的大規模推廣運動,和亞太地區以中國為代表的強勁的跨境遊增長(中國遊客出境遊的預訂量同比增長了 25%)。

可見北美地區增長企穩,而南美和亞太地區的強勁間夜預訂量增長,是本季 Airbnb 整體表現強勁的主要功臣。

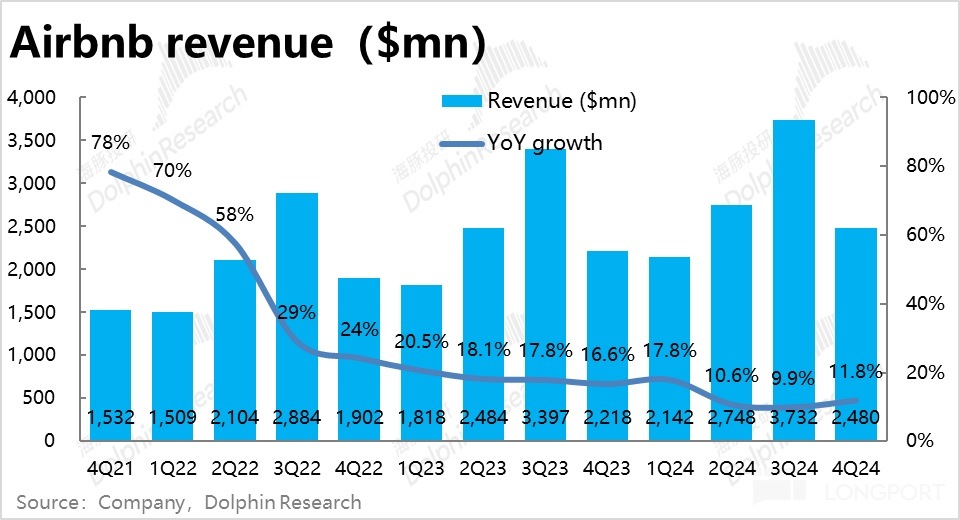

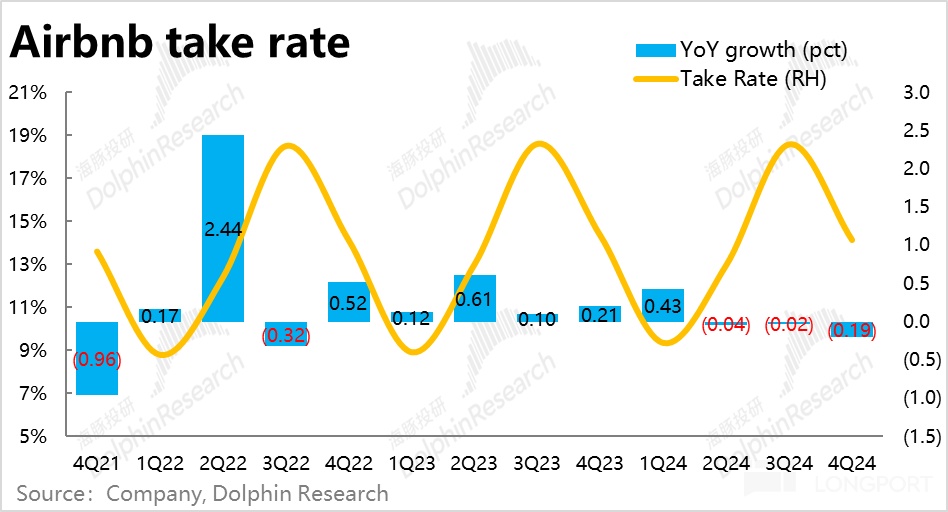

3、本季 Airbnb 確認收入$24.8 億,同比增長 11.8%,同樣環比加速增長,且明顯好於預期的 9.2% 的增速。不過,本季的變現率同比微降了 19bps,連續三個季度 Take rate 同比下降。據公司解釋,變現率略微下降是由於去年同期公司一次性將未使用的 gift card 記入了收入。我們猜測營收地區結構的改變(往拉美和亞太地區的傾斜)也可能對 take rate 産生了一定的拖累。

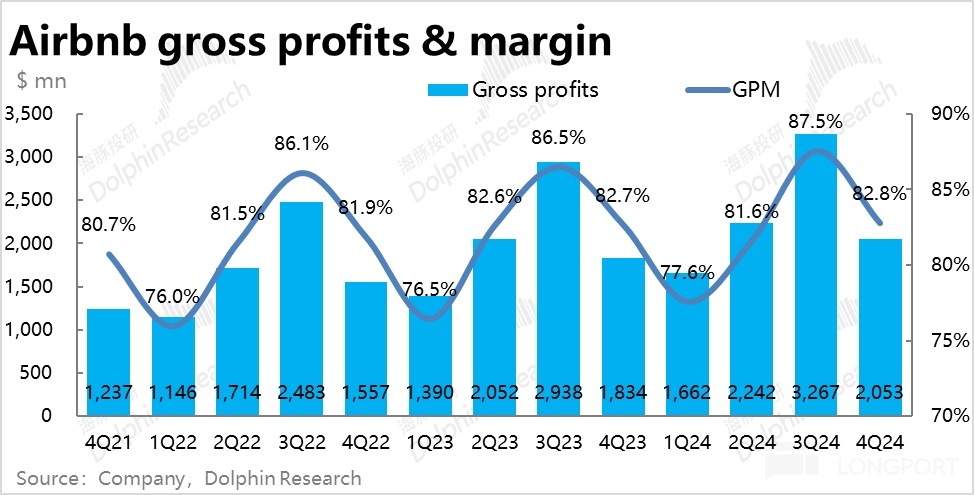

不過本季毛利率為 82.8%,相比去年同期的 82.7%(市場預期也是這個數)反而略增了 0.1pct。並未在上述對 take rate 的負面影響下下滑,由此猜測公司在内部成本的控制上應當有一定的提效。

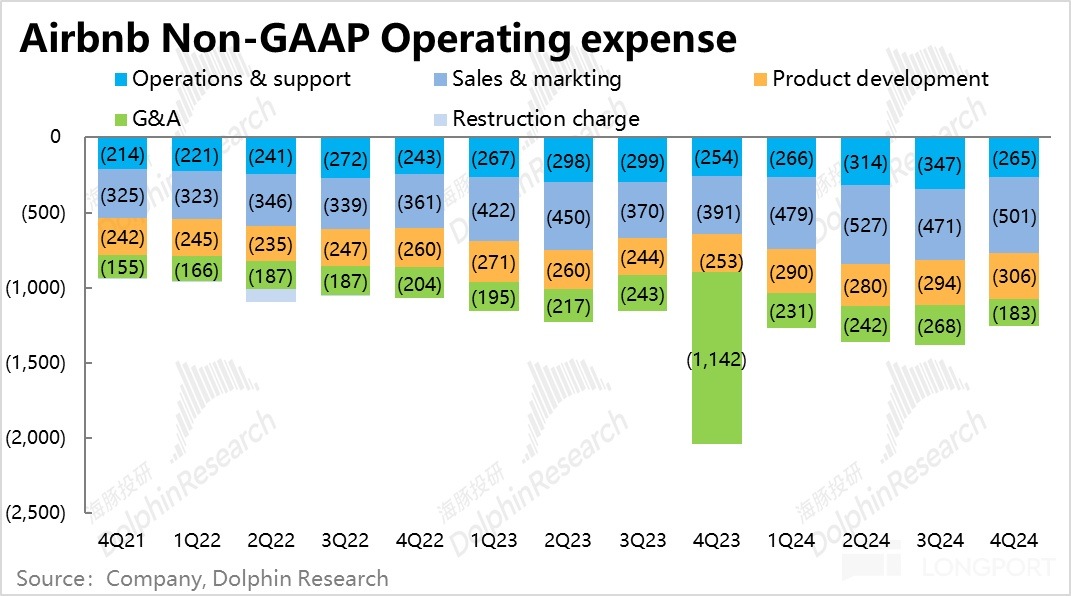

4、市場對 Airbnb 最關注的問題之一,即公司管理層多次表明的會明顯增加在新業務上的投入,會導致利潤率的繼續收縮。

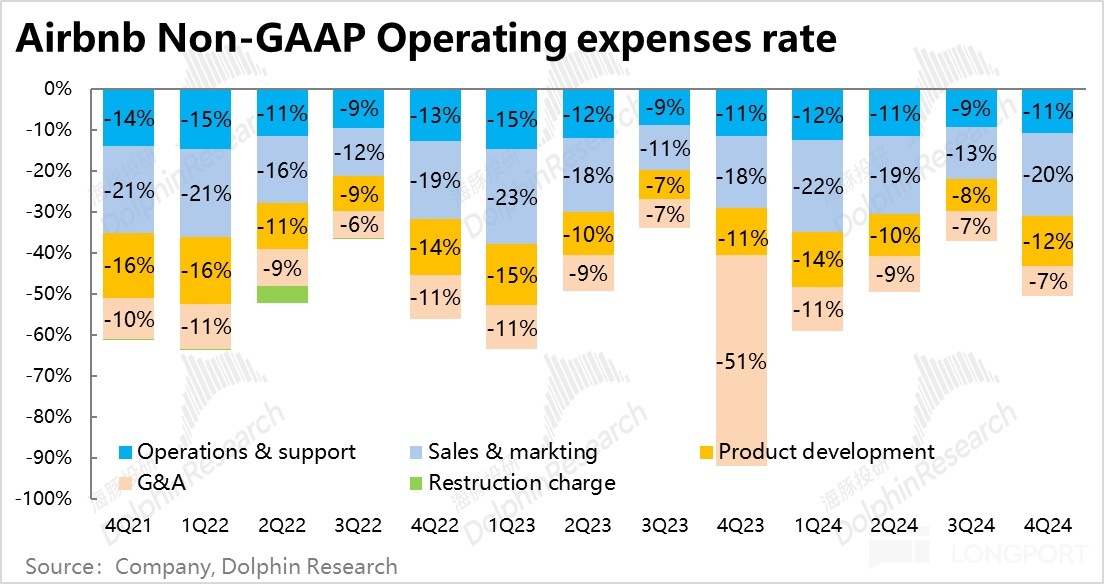

實際來看,按剔除股權激勵的口徑,市場營銷和産品研發這兩項費用的支出分別同比增長了 28% 和 21%,遠高於營收同期的增速。確實可見公司在新産品&新市場上的投入是比較大的。這兩項費用佔收入的比重,合計相比去年同期增長約 3pct。

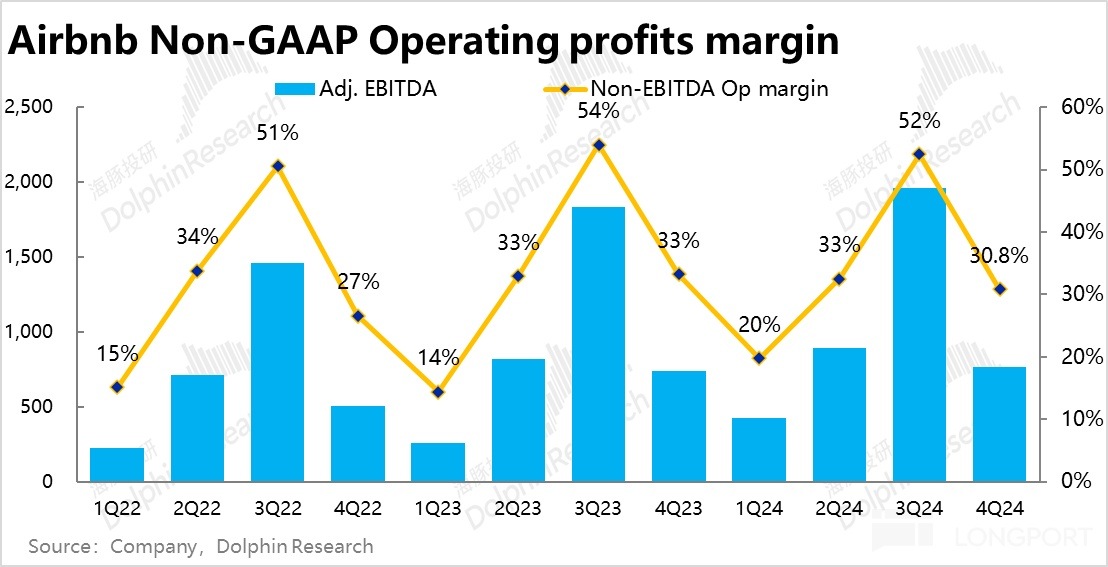

但利潤率確實在下滑,adj.EBITDA 口徑的利潤率下滑了約 2.4pct 到 30.8%。但市場原本的預期要悲觀很多,僅為 26.9%。實際利潤收縮的幅度是比市場擔憂的要小很多。

5、對於 2025 年一季度,公司營收區間$22.3~22.7 億,中值稍低於市場預期的$22.9 億,大體算符合預期。其他指標上,公司預期 1Q25 的間夜單量增長剔除去年閏月的影響(1pct 的利好)後,相比去年同是大體持平的。按去年同期 9.5% 的增長 vs.市場預期 8.3% 的增速,因此計入了閏月影響後,對 1Q25 間夜量增長的指引大體是符合預期的。客單價公司則預期同比會略有下滑,但主要有匯率因素的影響。可以說增長端的預期大體是符合預期的,趨勢上也沒有明顯放緩的迹象。

但利潤端,即本季度 adj.EBITDA 明顯超預期後,公司對下季度和 2025 全年利潤率的預期都是明顯更好的。對 1Q25,公司指引調整後 EBITDA 利潤率在剔除匯兌和閏月影響後,相比去年同期會大體持平(約 20%)。而市場預期的 GAAP 口徑下的 adj.EBITDA 利潤率僅 16%。

對 2025 全年市場普遍預期的 adj.EBITDA 是 33.5%,而公司此次的指引是至少 34.5%。

海豚投研觀點:

匯總前文的分析,我們可以看到 Airbnb 在業績後約 15%,可謂暴漲的漲幅,核心原因在於此次業績正面打破了市場此前擔憂的兩個重大問題:1)增長層面,公司的間夜預定量增速從之前的 20% 以上,明顯領先於同行的表現,持續放緩。在 2024 年前 3 個季度全部不到 10%。市場相對擔憂 Airbnb 的增長會不會保持在不到 10% 左右的增長,失去相比同行的增長優勢;

2)利潤層面,為了開拓新業務,管理層多次直接強調會增加費用投入,財務數據也驗證了該觀點。2024 全年調整後 EBITDA 利潤率相比去年縮窄了 40bps(因為 4Q24 好於預期,市場原本認為下降的幅度會更大)。且市場擔憂在 2025 年利潤率下滑的幅度比 24 年會進一步擴大(200bps)以上。

而我們可以看到,本次業績一方面,4Q 的間夜預定量環比明顯加速,對下季度增長的指引也是和去年同期相同,至少沒有再惡化,還有邊際向好的迹象。利潤端,無論是本季度,下季度,還是對 2025 全年的利潤率全部明顯好於預期。展現出新業務的投入,並沒有市場擔憂的那般會對盈利造成那麼大的壓力。

由於市場原本對 Airbnb 是普遍持謹慎偏悲觀的態度,因此此次業績扭轉擔憂後,反彈的情緒才會如此的強勁。不過估值角度,業績發佈前公司的市值大約對應 17x~18x 26 年 adj.EBITDA,顯然不算便宜,但在當前美股估值整體偏高的情況下,也不算很貴。

以下為詳細解讀:

一、新興市場拉動增長環比加速,增長拐點已到?

最核心的經營指標—Airbnb 的總預定金額(GBV)本季達$175.5 億,同比增長了 13.4%,較上季度提速了整整 3.4pct,顯著高於市場預期的 11%。這個信號的關鍵意義是,市場對 Airbnb 的最大擔憂之一就在於預訂增長的不斷放緩,甚至有滑向個位數增長的風險。本次的表現可能標誌著公司進入再加速,至少不再持續下滑的信號燈。

價量角度分別來看,本季愛彼迎總間夜預定量同比增速從上季度的 8.5% 大幅拉升到了 12.3%,整整加速了 3.8pct,也遠高於市場預期 9.6% 的增速。據海豚投研的了解,AirDNA 等高頻數據確實指向 4Q 相比 3Q 的預訂量會加速增長約 2.5pct,可以說增長環比加速市場是有預期的,但實際加速幅度還要更高。

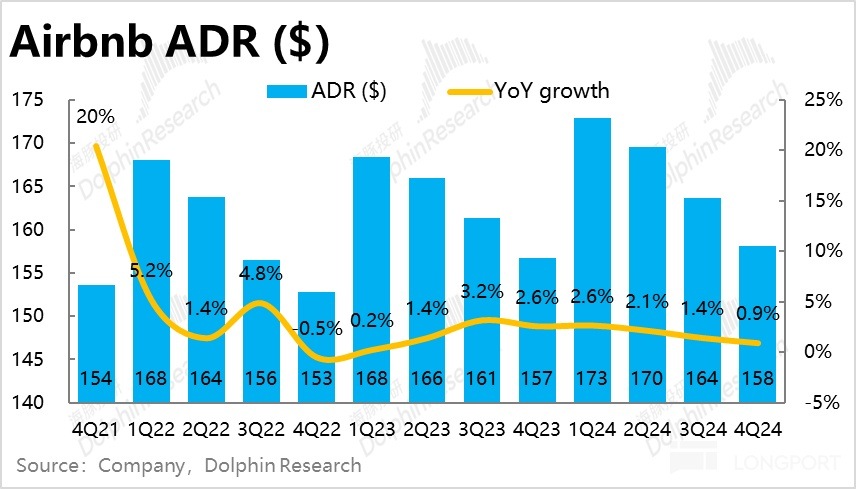

價的層面,本季平均客單價達$158每晚,同比提升 0.9%,比預期的$159 稍低。結合分地區的增長情況,我們猜測應當主要是預訂結構中欠發達地區的比重增加導致的。

分地區來看,公司披露北美地區的間夜預訂量同比增長中個位數%,相比上季度略有加速,ADR 則同比增長了 3%。

歐洲地區可能繼續受益於奧林匹克運動會的帶動,間夜量的同比增長了低雙位數,ADR 也同比提升了 6%(剔除匯兌影響)。

新興的南美地區間夜預訂量同比增長 low-20s,據披露下半年開始公司在南美地區展開了廣泛的推廣活動,使得該地區的首次用戶數量較 3Q 增長了 15%。

亞太地區間夜量預訂也增長了 low-20s,據披露主要是靠跨境遊業務帶動的。其中中國遊客出境遊的預訂量同比增長了 25%。

小結來看,北美地區增長企穩,而南美和亞太地區 20% 以上的強勁間夜預訂量增速,應當是本季 Airbnb 整體表現強勁的主要功臣。

二、盡管變現率略微下滑,營收同樣在加速增長

營收角度,由於底層經營數據超預期的強勁增長,本季 Airbnb 確認收入$24.8 億,同比增長 11.8%,同樣環比加速增長,且明顯好於預期的 9.2% 的增速。

不過,本季的變現率同比微降了 19bps,連續三個季度 Take rate 同比下降。Take rate 的下滑使得營收的增速是跑輸 GBV 的。據公司解釋,變現率略微下降是由於去年同期公司一次性將未使用的 gift card 記入了收入。我們猜測營收地區結構的改變(往拉美和亞太地區的傾斜)也可能對 take rate 産生了一定的拖累。

不過本季毛利率為 82.8%,相比去年同期的 82.7%(市場預期也是這個數)反而略增了 0.1pct。並未在上述對 take rate 的負面影響下下滑,由此猜測公司在内部成本的控制上應當有一定的提效。

三、高投入下盈利率確實收窄,但遠比市場擔憂的要好

市場對 Airbnb 最關注的問題之一,即公司管理層多次表明的會明顯增加在新業務上的投入,會導致利潤率的繼續收縮。

實際來看,剔除股權激勵的口徑,市場營銷和産品研發這兩項費用的支出分別同比增長了 28% 和 21%,遠高於營收同期的增速。確實可見公司在新産品&新市場上的投入是比較大的。這兩項費用佔收入的比重,合計相比去年同期增長就越 3pct。

不過,雖然利潤率確實在下滑,adj.EBITDA 口徑的利潤率同比下滑了約 2.4pct 到 30.8%。但市場原本的預期要悲觀很多,僅為 26.9%。換言之,實際利潤收縮的幅度是比市場擔憂的要小很多。

<正文完>

海豚投研過往【Airbnb】過往研究:

財報點評

2024 年 11 月 8 日財報點評《增長放緩&利潤縮窄,Airbnb 仍在渡劫》

2024 年 11 月 8 日電話會《Airbnb 3Q24 電話會紀要:新業務能帶來多少貢獻?》

2024 年 8 月 7 日財報點評《 Airbnb:奧運會都帶不起的 「阿鬥」?》

2024 年 8 月 7 日電話會《Airbnb:酒旅消費有沒有消費降級?》

2024 年 5 月 9 日電話會《愛彼迎:2Q 也要增加投入,關注海外市場和新業務》

2024 年 5 月 9 日財報點評《Airbnb:又是疲軟的指引背鍋?》

2024 年 2 月 14 日財報點評《增長趨緩、利潤 「隱雷」,愛彼迎的拐點會來嗎?》

2023 年 11 月 2 日電話會《愛彼迎:價格力&新興市場是當前增長主動力》

2023 年 11 月 2 日財報點評《愛彼迎:「小甜甜」 也要 「人老珠黃」 了?》

2023 年 8 月 10 日電話會《愛彼迎紀要:加強性價比,看好民宿繼續增長》

2023 年 8 月 4 日財報點評《愛彼迎:小確幸的業績已抓不住市場的心》

2023 年 5 月 10 日財報點評《愛彼迎:Winter is coming,全球旅遊消費的塌方要開始了?》

深度

2023 年 2 月 28 日《微軟、亞馬遜躺倒,輪到 Airbnb & Uber 稱大王?》

2022 年 4 月 6 日《Airbnb:疫情下的另類,憑什麼別人煉獄它翻盤?》

2022 年 4 月 7 日《Airbnb: 王冠太重,估值跑太快》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

内容來源:長橋海豚投研

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享