8 月 30 日晚,中國中免公佈了 2024 年的中期報告,關鍵的財務數據早先的快報中已有披露,我們照例還是結合中報裡才有的詳細披露,觀察公司 「跌無止境」 的業績背後的原因到底是什麼,要點如下:

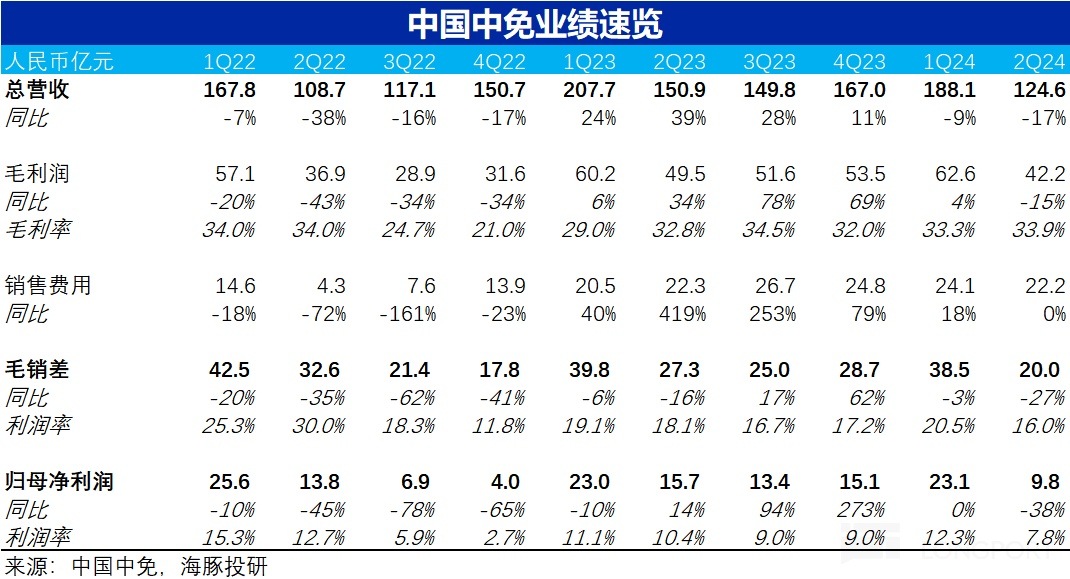

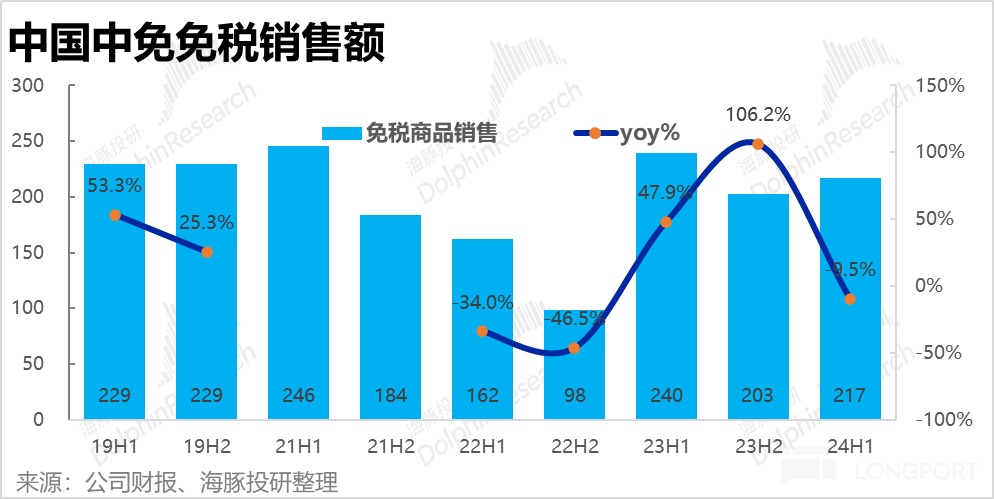

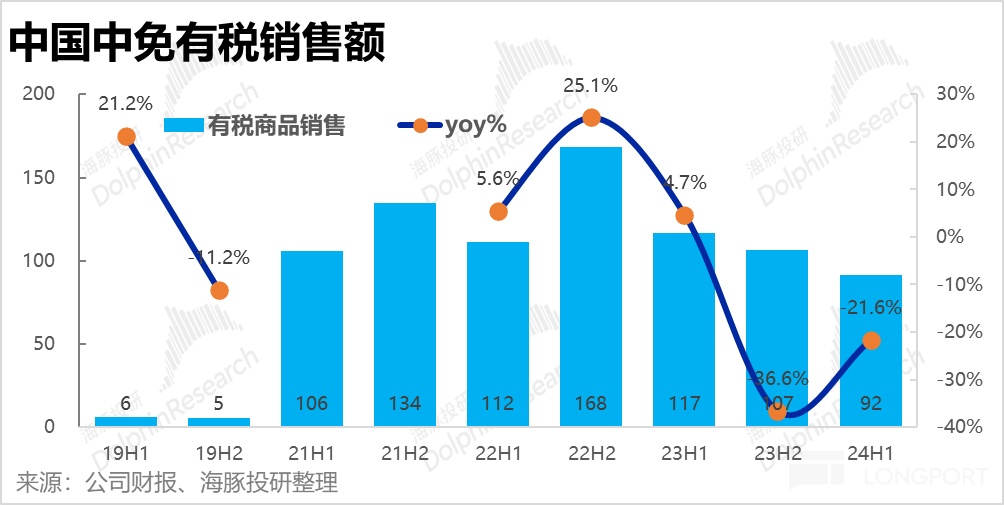

1、營收增長 「跌無止境」:營收層面,二季度中國中免收入 125 億元,同比下滑 17.4%,跌幅進一步擴大。分銷售類型來看,上半年免稅品銷售收入 217 億元,同比下降近 10%,有稅銷售的同比跌幅則更高達 21.6%。關鍵的免稅跌幅相對較少,屬於 「苦中作樂」 的一點欣慰。隨著出入境逐步恢復正常,公司減少有稅銷售的比重,回歸」 免稅」 二字一定程度上也是公司主動的選擇。

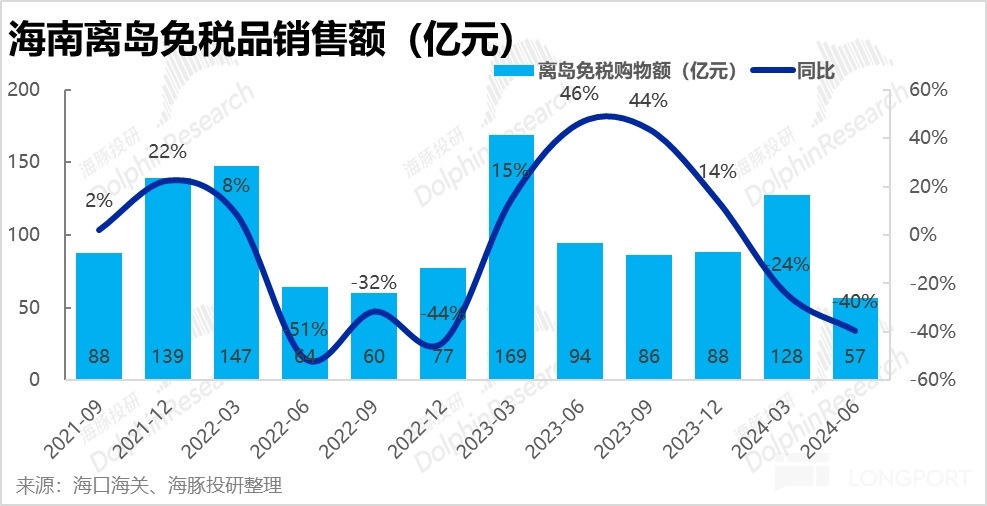

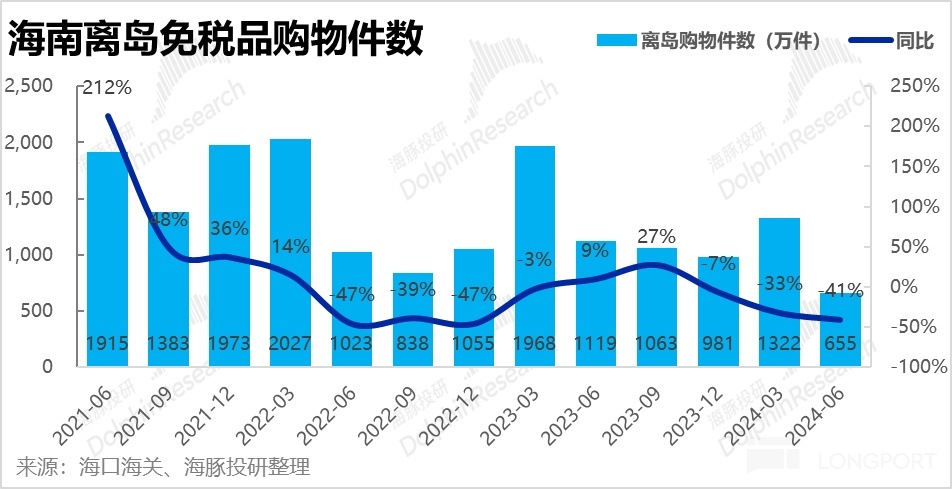

2、離島跳水、出境復蘇,並不能兩相對沖:行業層面,海南離島免稅整體的銷售情況惡化是更加嚴重的,二季度海南離島免稅的整體零售額同比整整跌去了 40%。驅動因素上,免稅銷售件數同比跌幅更高,達 41%。換言之,客單價是同比微升,並非拖累。純粹是需求不足,「賣不出去」。

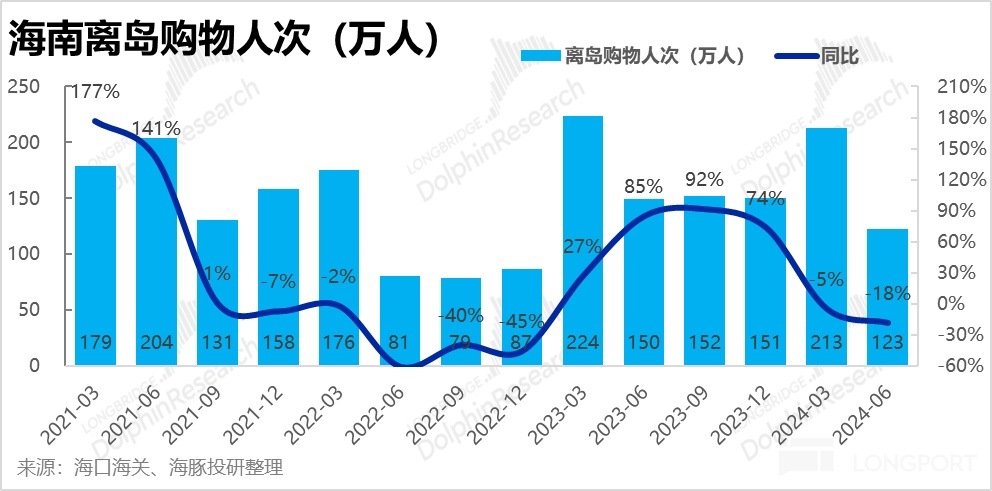

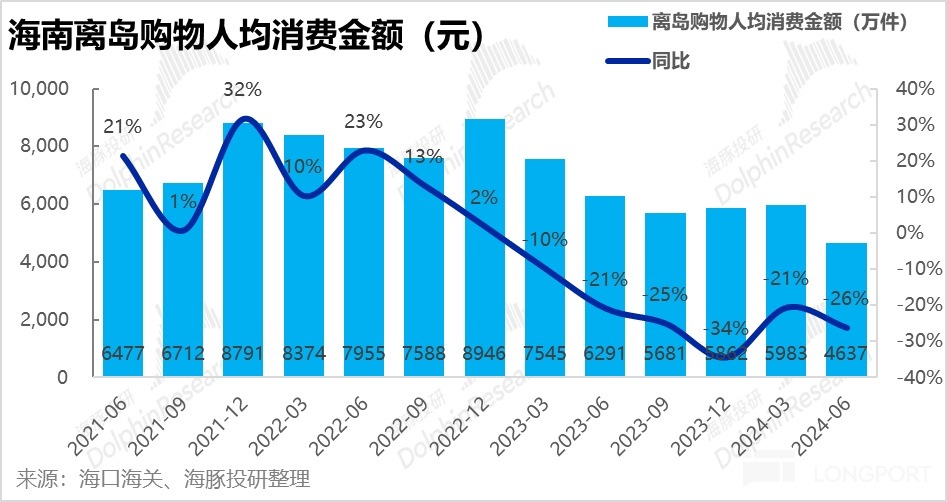

進一步細看,海南免稅購物人次同比下降了 18%,人均購物金額則是下降了 26%。購買頻次的下滑比購買人數的減少更嚴重。據計算,本季度人均購物件數僅有 5.3 件,相比 21~22 年高峰時的人均 10 件以上不止腰斬。不過對代購此類 「購買大戶」 的清退顯然也拖累了人均購買指標。

另外,中免整體的收入跌幅明顯小於離島免稅,清晰的體現出國内出入境的修復,對離島免稅的侵蝕,以及中免在機場等其他渠道的收入增長一定程度上彌補了離島免稅的滑落。

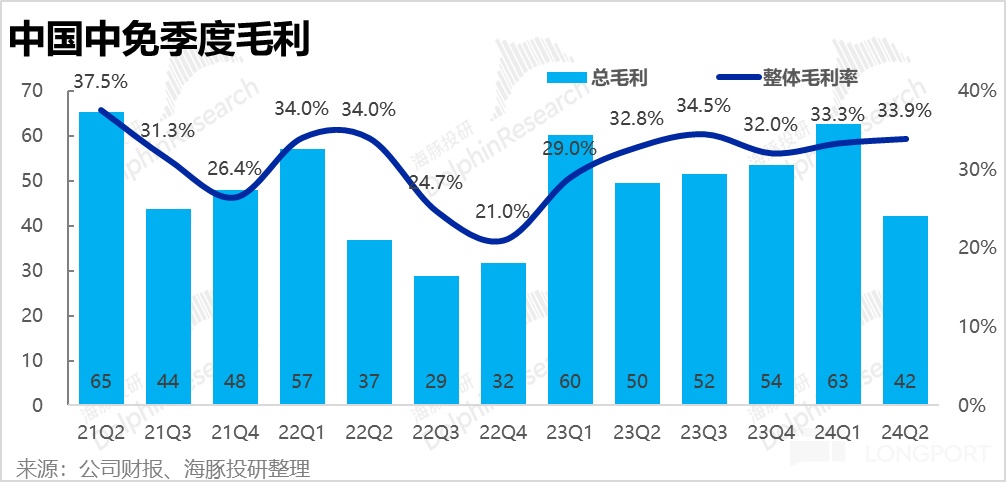

3、毛利率修復,但營銷費用大增:雖然營收下滑,但二季度中國中免的毛利率為 33.9%,,無論同比、環比反都是提升的。而考慮到離島免稅的客單價是同比略增,收入結構上高毛利的免稅銷售的佔比同樣走高,毛利率走高實是情理之中。

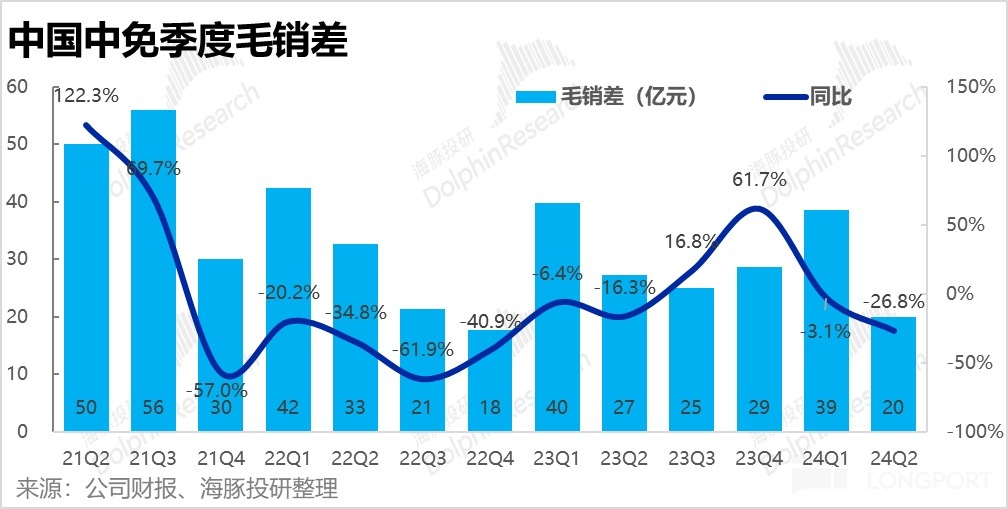

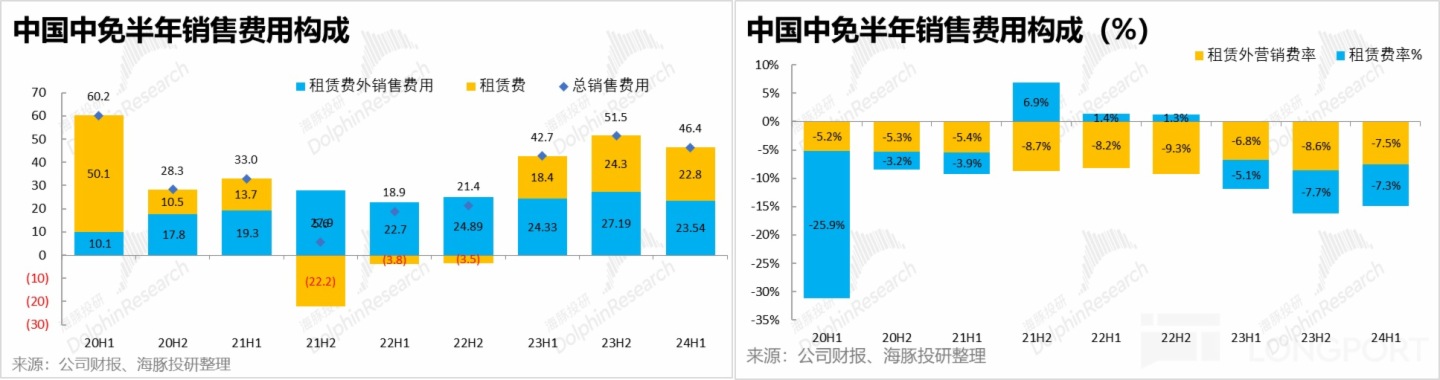

但由機場等口岸流量和免稅銷售的修復,中免上半年的租賃費用率同比增長了 2.2pct,其他營銷費用率也同比增長了 0.7pct。而營銷費用的增長,導致中免二季度的毛銷差(毛利潤減去銷售費用)佔收入的比重還是同比下降了 2.1pct。

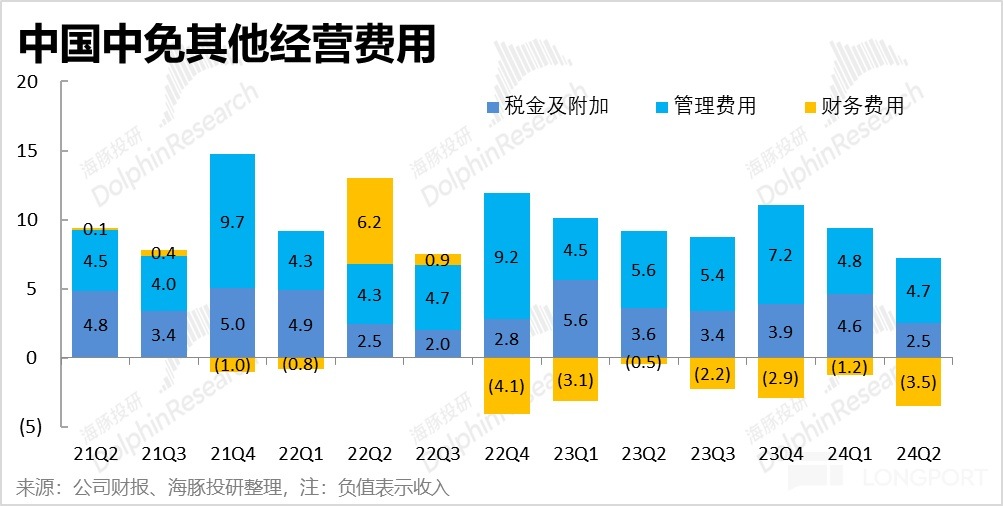

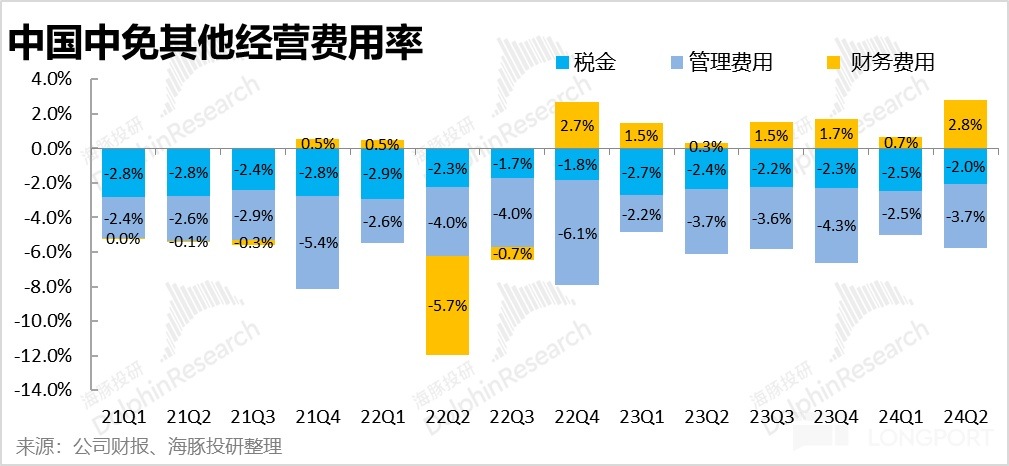

4、費用剛性、利潤跳水式下降:其他費用上,雖然管理費用和稅金支出同、環比都是減少的,財務費因利息收入的增長,更是確認了 3.5 億的淨收入。體現出在成本控制上有一些努力。但國企的費用控制仍是太過遲緩,費用下降不及收入下降的幅度,導致費用率仍是被動擴大。

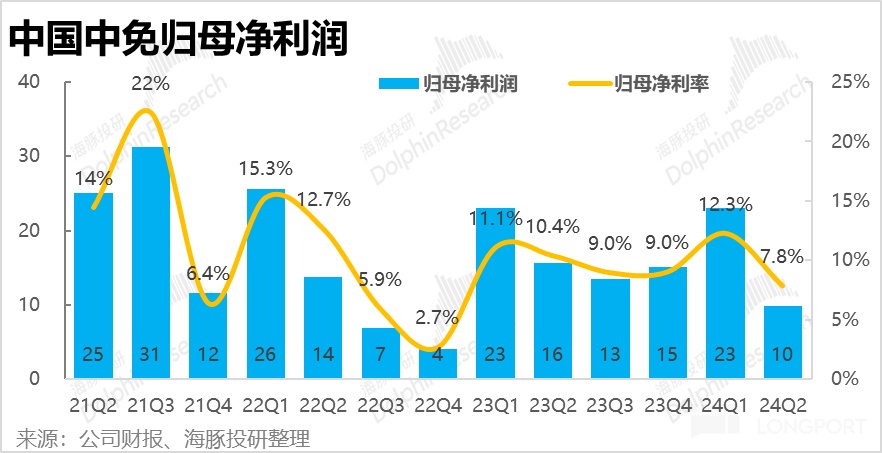

最終,雖然毛利率走高,但營銷費用明顯增長,其他費用也被動放大,最終歸母淨利潤率同比減少了近 1.2pct。再疊加收入近 18% 的收入下滑,二季度歸母利潤額僅為 9.8 億,同比下滑了近 38%。

海豚投研觀點:

從本次的中報,海豚投研認為可以挖掘以下幾點行業和公司的經營和發展動向:

首先,宏觀或者說行業層面,疲軟的消費動力,在免稅這類最典型的可選消費上可謂體現的最淋漓盡致。雖然公司通過收縮折扣、清退代購、一定程度上確實改善了這門生意的 「健康度」,保住了毛利率。但無論公司自身做的是好是差,大環境的逆風是誰都無法躲過,也很難完全對抗的。

結構層面,隨著二季度出境和入境客流量的明細復蘇,我們也能清晰的看到海南離島免稅和出入境口岸免稅之間的此消彼長。然而兩者也並非完全的對沖,流失到境外的免稅購買力是中免無法彌補的。

而收入結構變化的另一個影響是,更高利潤空間的離島銷售,和相對低利潤的機場渠道間的此消彼長,導致不僅僅是收入總量的下滑,利潤率也同樣在惡化。

盡管公司的市值和估值近幾年一直在不斷回落,但中免的利潤同樣 「跌了又跌」。分子的(利潤)不斷下滑,使得公司的估值永遠達不到真正的 「便宜」。

近期政策上,流傳已久的室内免稅終於落地,有望帶來增量的渠道和營收。但僅允許在出境口岸提貨的限制,使得海豚投研認為,目前室内免稅只是機場渠道的補充,其潛在營收規模大概率不會明顯超過機場渠道。而這個增量市場,能不能抵過整體大盤的逆風就更是有待觀察。

以下為財報詳細點評:

一、低谷之後是更深的低谷

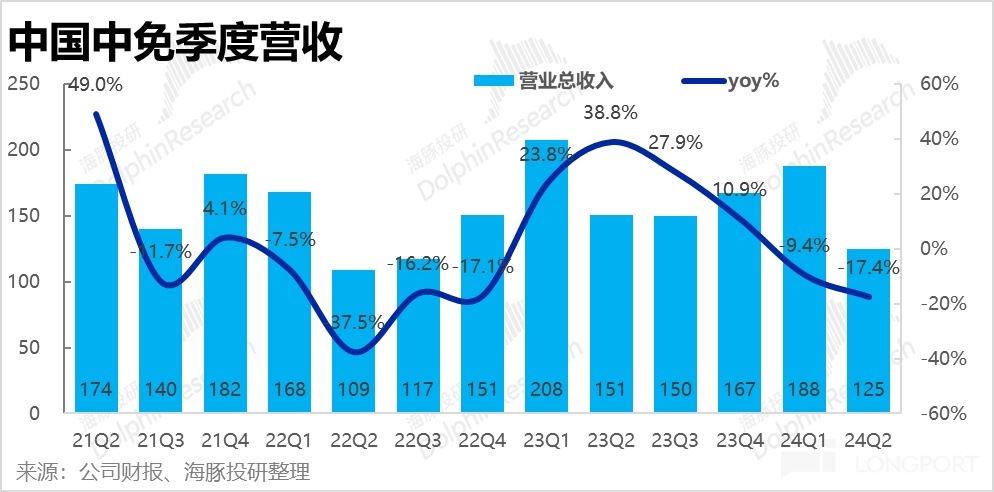

增速指標上,二季度中國中免實現營收 125 億元,同比下滑 17.4%,跌幅進一步擴大。比 22 年同期受海南一度閉店時的低谷也僅高出 16 億。

分銷售類型來看,整個上半年,公司免稅品銷售收入 217 億元,同比下降近 10%,有稅銷售的同比跌幅則更是高達 21.6%。結構上看,主要是有稅銷售拖累,而關鍵的免稅跌幅相對較少,倒是 「苦中作樂」 的一點欣慰。

一方面有稅銷售的毛利率更低,對利潤影響相對較小,另一方面隨著出入境逐步恢復正常,公司減少有稅銷售的比重,回歸 「名副其實」 免稅零售商相對程度上實際是公司主動的選擇。

對比公司的表現,海南離島免稅整體的銷售情況惡化是更加嚴重的,二季度海南離島免稅的整體零售額同比整整跌去了 40%。驅動因素上,免稅銷售件數同比跌幅更高為 41%。換言之,客單價是微升的,銷售的疲軟並非因為價格因素,純粹是 「賣不出去」。

進一步細看,海南免稅購物人次是同比下降了 18%,人均購物金額則是下降了 26%。銷售量下浮的原因,是購物人數少了(影響相對輕)和每人購買的商品量同樣也減少了(影響更大)。據海豚投研計算,本季度人均購物件數僅有 5.3 件,相比 21~22 年高峰時人均 10 件以上,不止腰斬。清晰體現出了國内免稅的消費力的走弱,不過行業在清退代購這類 「購買大戶」 對人均購買件數的指標當然也是有拖累的。

海南免稅銷售的大幅下降,顯然也是受到了國内出入境逐漸修復的侵蝕。這點從中免收入跌幅明顯小於離島免稅也可見一斑。公司在機場等其他渠道的收入增長一定程度上彌補了離島免稅的滑落。

二、毛利小幅提升,但機場租金上升下,利潤仍是下滑

盡管收入下滑,二季度中國中免的毛利率為 33.9%,無論同比、環比反都是提升的。根據前文,離島免稅的客單價實際是同比略增,收入結構上高毛利的免稅銷售的佔比提升,都是有利於毛利率的。

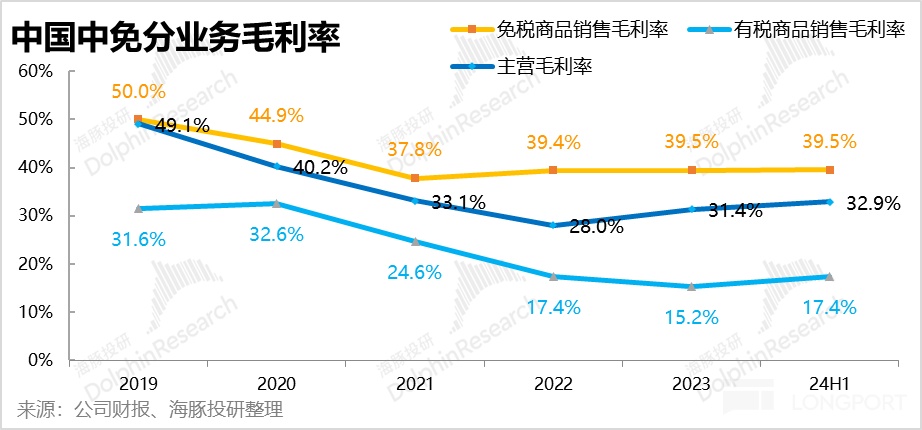

分銷售類型的毛利率上,24 上半年免稅銷售的毛利率是 39.5%,相比 23 全年基本持平。此外,有稅品銷售的毛利率也從 23 全年的 15% 重新回到了 17.4%。由此可見,在客單價止跌、公司也收縮折扣後,銷售的毛利率已經止跌回升。但需求的下滑,一定程度上已不是公司能解決的問題。

但盡管毛利率小幅走高,但二季度中免的銷售費用率達到了 17.8%,較去年同期走高了 3pct。由於明顯增加的營銷費用,導致公司本季的毛銷差利潤率仍是同比下降了 2.1pct。

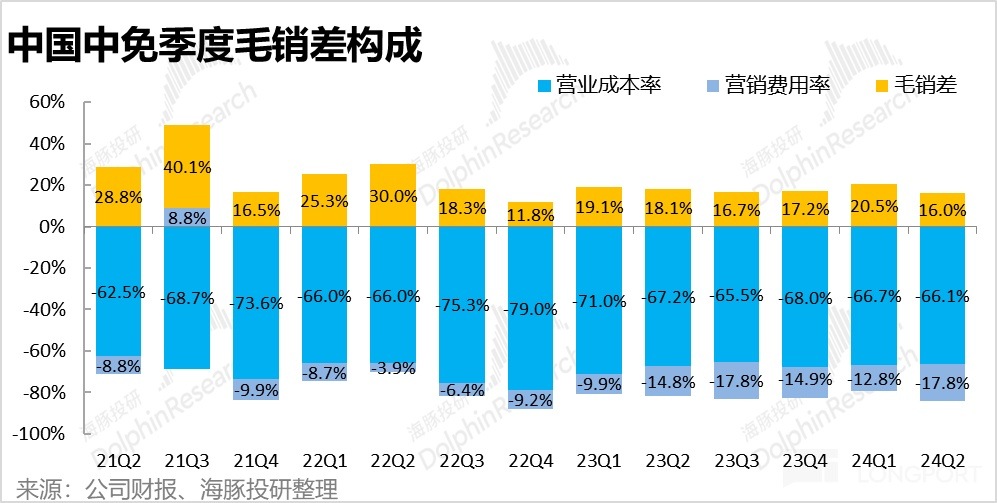

按半年度披露的銷售費用構成來看,上半年的租賃費用率同比增長了 2.2pct,其他營銷費用率也同比增長了 0.7pct。不過,隨著出入境客流的恢復,在機場口岸貢獻收入提升的同時,支付給機場的分佣提升屬情理之中。不過中免和北京、上海等主要機場已重簽了調降租賃費的合約,不會回到 20 年那麼高的費用水平。

三、費用剛性 「被動增長」,淨利潤跳水式下滑

在營銷費用明顯增長外,中免在其他費用上是比較 「吝啬」,管理費用和稅金支出同、環比都是減少的。財務費因利息收入的增長,實際是確認了 3.5 億的淨收入。只是國企的費用調節彈性相比不易,因收入的萎縮幅度更大,導致費率上還是被動放大的。

綜合來看,雖然毛利率是走高的,但因營銷費用的明顯增長,其他費用也因收入萎縮被動放大, 最終歸母淨利潤率同比減少了近 1.2pct。再疊加收入近 18% 的收入下滑,二季度歸母利潤額僅為 9.8 億,同比下滑了近 38%。

<全文完>

海豚中國中免過往研究:

2024 年 4 月 23 日財報點評《中國中免:世道艱難,「雙殺」 慘烈》

2024 年 3 月 27 日財報點評《中國中免:免稅躺平沒起色,何時才有翻身日》

2023 年 10 月 27 日財報點評《營收利潤都乏力,免稅銷售復蘇無望了?》

2023 年 8 月 26 日財報點評《中國中免:只逛不買,免稅消費很受傷?》

2023 年 4 月 28 日財報點評《出遊爆棚,中國中免的春天馬上來?》

2023 年 3 月 30 日財報點評《中免熬出水逆,只差絕地反擊?》

2022 年 10 月 29 日財報點評《風雨飄搖,中國中免 「涼」 在意料之中》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

内容來源:長橋海豚投研

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享