以下为 美团 2024 年二季度财报电话会纪要,财报解读请移步《重回 “小甜甜”,美团才是真定海神针?》

一、财报核心信息回顾:

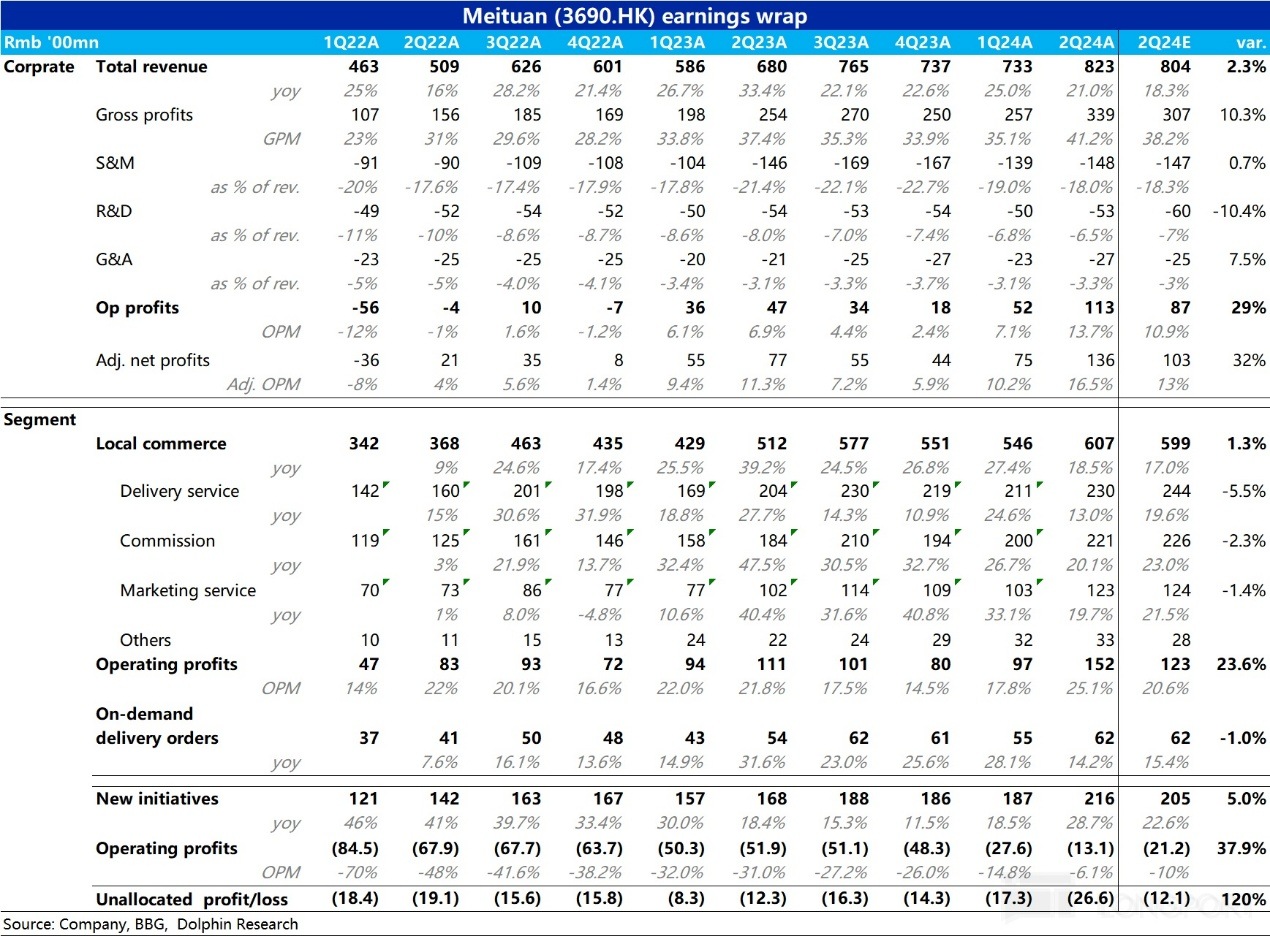

二、财报电话会详细内容

2.1、高管层陈述核心信息:

1) 业务进展

① 外卖

a. 年活跃用户增长至 7.3 亿,年度活跃商家数量持续增加。

b. 餐饮品牌合作扩展,与约9 万家餐厅及 46 个餐饮连锁品牌合作,推广 “秒提” 服务,提升用户体验和订单转化率。

c. 拼好饭单日订单量峰值突破 800 万单,显著提高了低价高性价比产品的供应,用户留存率及下单频次显著提升。

d. 深夜小吃订单增长速度超过整体业务平均增速,同比增长近 40%。

e. 美团闪购实现强劲增长,年度交易用户数和订单频次显著增加,拓展了快消品、服装和饮料等多个领域的品牌合作。

f. 在医药品类中,开通了非处方药在线医保支付渠道,提升保健品供给能力,进一步巩固了消费者心智。

② 到店、酒店及旅游业务

a. 订单量同比增幅超过 60%,年度交易用户数及年度活跃商家数创历史新高。

b. 推出美团团购品牌,利用特价团购等运营模式,满足消费者对高性价比产品的需求,带动交易用户规模和订单量增长。

c. 必吃榜覆盖超过 100 座城市、2800 家餐厅,提供在线流量扶持和运营指导,帮助商家提高曝光率和运营效率。

d. 低线市场交易金额显著增长,推出餐饮到店秒提服务,提升用户便利体验,推动更多中小餐厅加入平台。

e. 休闲娱乐类 GMV 和订单量同比增长超 60%。

f. 酒店业务二季度实现增长,间夜量和 GMV 均提升,低星级酒店需求增加,交易转化率和间夜量显著提升。高星级酒店领域,2024 年新增了 1100 多家酒店,包括香港和澳门。

③ 新业务

a. 新业务收入同比增长 28.7%,经营亏损同比收窄 74.7%。美团优选、小象超市等新业务表现出色。

b. 小象超市发展超出预期,营业时间延长至凌晨 2 点,捕捉更多消费场景。

c. B2B 餐饮供应链服务、餐饮管理系统、共享单车和充电宝业务均实现稳健增长,进一步构建健康生态,提高消费者和商家的参与度。

d. 在新业务方面,重点提升履约能力,优化资源配置,推动中国本地商业的高智能发展。

④ 股东回报

a. 本季度公司回购了价值超过 20 亿美元的股票,占总流通股的 2.1% 以上。

b. 董事会批准注销所有回购的股份,以进一步减少股份数量。

2.2、Q&A 分析师问答

Q: 目前的宏观经济环境挑战明显,特别是在餐饮行业消费疲软的背景下,如何评估这些宏观经济变化对美团核心本地商业的影响?公司有哪些策略应对这些影响?在当前的宏观环境下,公司的增长预期如何?

A: 消费趋势的变化确实给行业带来挑战,但美团的本地商业依然充满活力,因我们能够有效满足消费者对个性化和多样化体验的需求。通过提供多样化的产品和服务,我们满足了消费者在餐饮、休闲、娱乐等方面的需求,同时继续探索新的供应形式并优化产品,以抓住新兴趋势并实现长期增长。尽管外部因素影响了订单量的增长,但我们精细化的运营在第二季度推动了中高频用户的增长和购买频率的提升。尤其是通过新供应形式,我们成功吸引了价格敏感的用户,并为中小型餐馆和品牌餐厅带来了新的增长动力。这些新形式的订单贡献不断增加,且通过高效的团体配送模式显著节省了每个订单的成本。因此,我们将继续深入供应链,帮助商家提升效率和定价能力,同时为消费者提供物有所值的产品。

在店内购物方面,尽管消费趋势的变化影响了平均订单价值,但订单量的增长依然稳定。按需零售在不同地理区域和品类中的在线渗透率潜力巨大,美团即时超市等新供应形式也因其高效性而广受认可,尤其是在低密度地区的按需零售渗透率方面。这种增长势头预计将继续,并将进一步推动用户频率和 ARPU 的提升。对于店内酒店和旅游服务,尽管整体渗透率仍然较低,但消费者对本地服务的需求依然强劲。我们看到订单量同比增长超过 60%,用户粘性也在持续增加。通过丰富的品类和灵活的价格策略,我们的业务模式展现出很强的韧性。此外,通过直播特惠等方式,我们积极刺激消费,特别是在低线城市,我们正寻找更多的增长机会。

综上,我们对美团核心本地商业板块的稳健增长充满信心,认为通过数字化转型以及适应消费者需求变化,我们将继续抓住长期增长机会,抵御宏观经济的不利影响。

Q: 随着公司继续进行组织重组,管理层能否分享迄今为止取得的协同效应?另外,能否提供有关升级后的会员计划的最新情况?我们什么时候可以看到更多的协同效应?

A: 自从组织架构调整以来,我们在不同业务之间加深了合作,特别是在交叉销售、产品开发、研发和营销等领域实现了整合运营。升级后的会员计划成为整合营销的首个成功案例。这个计划已经为我们的外卖业务积累了超过 1 亿名会员,显著提高了即时配送的用户频率,并为餐厅商家带来了可观的业务增长,提升了他们的营销效率。

我们还将这一会员计划扩展到更多类别,如店内酒店和旅游,向消费者提供更多物有所值的产品。这些会员福利吸引了外卖用户探索健康、贷款、按摩、家庭清洁和住宿等新类别,促使低频用户在更多类别中更频繁地进行交易。在商家方面,会员计划使我们能够更高效地与大量商家合作,为他们提供广泛的用户流量,并为店内商家提供更全面的营销工具,推动从外卖到低频店内服务的交叉销售。目前,该计划已覆盖超过 250 万家店内酒店和旅游商家,许多商家在订单量和用户规模上都取得了显著增长。我们还推出了其他交叉销售举措,例如在旅游场景中推出提供免费外卖券的特别房型,满足消费者在酒店住宿期间的外卖需求,从而推动这两个业务的增长。

整体来看,我们的组织重组有明确的方向,并已经开始增强业务之间的协同效应。虽然目前量化这些成果还为时过早,但我们会保持耐心,继续专注于通过协作来建立长期竞争力,并相信这些协同效应最终会带来积极的财务结果。

Q: 除了宏观环境,外卖订单是否也受到线下消费转移的影响?能否分享一下最近外卖和美团店内购物的表现?我们如何预期下半年即时配送的增长和盈利能力?

A: 外卖和店内用餐是两种不同的模式,满足不同的需求场景。我们注意到消费者对店内用餐的需求正从正式餐点扩展到更轻松的小吃和饮料,如食品、咖啡和茶饮。通过提升供应、优化产品形式和精细化营销,我们成功捕捉到了这一需求转移,店内用餐业务的交易量保持了强劲增长。

虽然这种变化可能对某些品类的外卖订单量产生一定影响,但总体上影响有限。我们认为外卖的线上渗透率仍然较低,且有很大的增长空间,特别是在我们持续扩展外卖供应并引入新的服务形式后。

即时配送业务是公司未来的重要增长驱动力,我们希望更多消费者从单纯的外卖用户转变为在更广泛的即时配送场景中进行交叉购买的用户。目前,即时配送业务的增长率已超过外卖业务的 3 倍,我们相信这种强劲的增长势头将在未来几年继续保持。

在夏季的关键营销活动中,如欧洲活动、奥运会和特别促销,我们的订单量保持了强劲增长。8 月 7 日,我们的即时配送订单峰值达到 9800 万,这是一个重要的里程碑。我们有信心明年在类似的季节中,订单峰值将超过 1 亿单。展望下半年,我们预计运营利润的同比增长将超过营收和订单量的增长。尽管消费趋势的变化可能影响平均订单价值,但预计下半年订单价值的下降将趋于正常化。随着业务规模的扩大,我们也期待实现更多的运营杠杆效应,并继续优化补贴效率。此外,我们还将继续满足商家对广告的需求,推出不同的广告产品来支持这一需求。我们对外卖和即时配送业务的未来表现充满信心。

Q: 竞争对手在本地服务市场上加大了补贴力度,并且坚持年度总交易额(GTV)目标。管理层能否分享一些关于近期竞争动态的见解?我们如何预测今年下半年 GTV 增长、营收增长与 GTV 增长之间的差距,以及运营利润率的表现?

A: 我们看到本地服务行业整体保持着非常强劲的增长势头,线上渗透率持续上升。我们积极调整产品和运营策略以适应这一趋势,第二季度的订单量和 GTV 均实现了强劲增长,订单量同比增长超过 60%,运营利润率也环比有所改善。预计线上渗透率将在接下来的季度继续提高。

关于竞争格局,我们观察到第二季度保持相对稳定,竞争仍然理性。行业在过去几年经历了快速发展,大家对不同的商业模式进行了投资,导致了品类组合和商家层级的不同关注。我们发现我们的 GTV 验证率在核心品类中远高于竞争对手,因此,我们逐渐将焦点转移到核心品类的验证 GTV 市场份额上。

夏季通常是本地服务的高峰期,商家会在营销上投入更多,我们也在全国范围内扩展了会员计划并推出了一系列营销活动和品牌推广。我们相信,行业将逐渐从以补贴为主的增长策略转向更注重投资回报率的增长策略。展望下半年,我们的业务更加专注于订单增长和用户基础,预计 GTV 将继续保持增长势头。营收增长与 GTV 增长之间的差距将显著缩小。虽然运营利润率受多种因素影响,不是我们的主要关注点,但我们预计店内业务将在下半年实现稳健的同比运营利润增长。

Q: 本季度新业务的收入增长加速,美团优选显著减少了亏损。能否详细介绍新业务的整体进展情况?我们如何看待下半年美团优选的亏损以及新业务的亏损?另外,随着在中东扩展外卖业务,海外扩展对减少亏损的进度有多大影响?

A: 在第二季度,我们新业务的收入同比增长了 29%,增速快于第一季度和核心本地商业,主要得益于某些小省市业务的强劲表现。尽管新业务板块仍在亏损,但亏损有所减少,特别是在美团优选方面,我们通过提升运营效率显著减少了亏损。自 2 月以来,我们更加专注于提高效率而非扩大市场份额,这将在下半年继续优化我们的亏损情况。

对于美团优选,我们的重点在于实现长期可持续发展,这需要为消费者创造更多价值并建立竞争优势,因此我们仍然看好中国在线杂货市场的长期潜力,并通过不同模式来探索这一市场。我们会在不同模式之间平衡资源分配,同时坚持财务纪律。

其他新业务在上半年也表现出色,超预期提升了效率,并在生产上实现了温和的盈利。至于海外扩展,尽管我们还处于早期阶段,但我们会继续评估不同地区的机会。目前海外扩展的预算已包含在新业务板块的总体预算中,因此对整体运营亏损的影响有限。我们对海外市场的长期战略充满信心,会继续耐心探索,同时保持财务纪律。

Q: 关于股东回报政策,美团今年已经回购了 20 亿美元的股票,管理层是否考虑推出额外的回购计划?是否计划注销所有回购的股票?公司是否会因为回购而增加年度股权奖励?管理层对于未来制定更系统和持续的股东回报政策有何看法?

A: 在本季度,我们回购了超过 20 亿美元的股票,占总流通股的 2.1% 以上,反映了我们对长期股价的信心。董事会已经批准注销所有回购股份,以减少股份数量。年初至今,我们回购了 3.6% 的总流通股,这超过了 2021 年至 2023 年平均 1% 的年度股权授予量。

从长远来看,我们预计平均年度授予量将稳定在类似水平或略低。我们的管理团队专注于通过业务增长和资本分配来提升长期股东回报,优先投资高回报的项目,增加自由现金流。我们还会根据市场情况、现金流和投资需求等因素,考虑扩大回购计划。董事会刚刚批准了另一项 10 亿美元的回购计划,进一步反映了我们对业务发展的信心。我们将保持灵活的策略,并继续执行回购计划。

<此处结束>

本文的风险披露与声明:海豚投研免责声明及一般披露

内容来源:长桥海豚投研

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至 content@finet.com.hk,获得书面确认及授权后,方可转载。

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享