以下為 Sea 2024 年二季度財報電話會紀要,財報解讀請移步《Sea:實力打碎鬼故事,東南亞小騰訊仍是好樣的》

一、財報核心信息回顧:

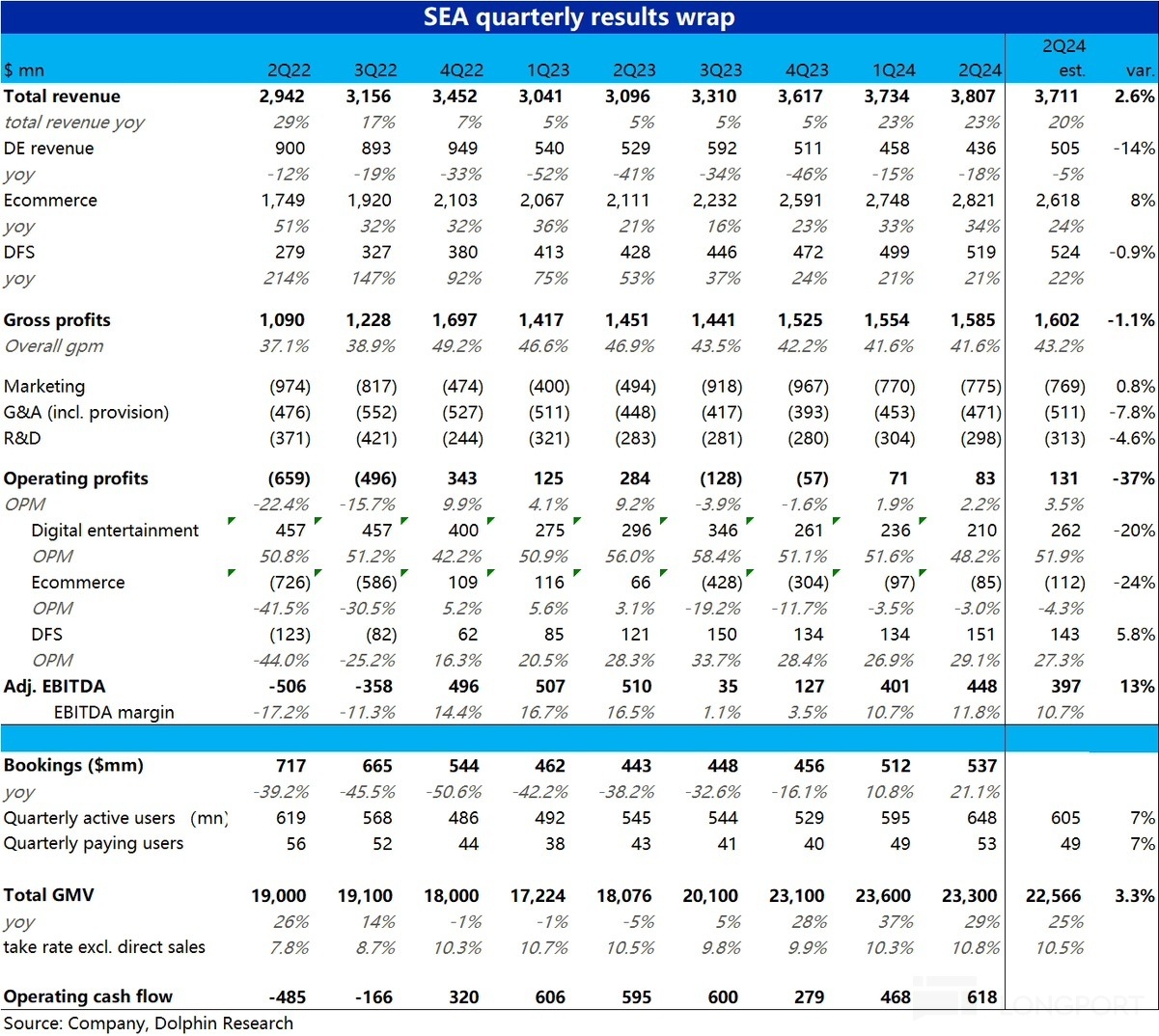

二、財報電話會詳細内容

2.1、高管層陳述核心信息:

1) 業務進展

① 電商業務

a. Shopee 在東南亞市場繼續擴大市場份額,並在行業提成率上升的背景下鞏固了其領先地位

b. 提高廣告提成率,支付廣告費的賣家數量同比增長超過 20%,進一步增強了盈利能力

c. 推出了直播廣告功能,提升了直播銷售效率,同時增加了廣告收入

d. 物流服務質量提升,XPS Express 訂單 70% 以上在 3 天内送達,單訂單成本同比下降 8%

e. 推出 「隨心退貨」 功能,退貨和退款流程更高效,用戶粘性和復購率提高,馬來西亞平均購物籃金額增長 10% 以上

② DFS 數字金融業務

a. SeaMoney 貸款規模同比增長近 40%,達到 35 億美元,活躍用戶增長近 50% 至 2100 萬

b. 第二季度新增超過 400 萬首次使用信貸産品的借款人,數量較去年翻倍

c. 在印度尼西亞,與超過 1000 家電子産品商店合作,引入 SPayLater 貸款,成功提供大規模即時信貸審批

③ Garena 數字娛樂業務

a. Garena 通過《Free Fire》的成功運營,實現預訂量同比增長超過 20%

b.《Free Fire》在第二季度保持了超過 1 億名日活躍玩家,成為全球下載量最高的移動遊戲

c. 計劃在今年晚些時候推出《Need for Speed Mobile》,進一步拓展遊戲産品綫和玩家社區

④ 董事會變動

兩位新的獨立董事加入,帶來人工智能和金融服務領域的深厚專業知識;Tony 將卸任董事會成員,但繼續擔任首席財務官

2.2、Q&A 分析師問答

Q: 能否評論一下最新的競爭格局,特別是在第三季度,所有參與者都在推動理性化?這將如何影響貴公司的業績和更新後的指引?在修正指引時考慮了哪些因素?

A: 我們觀察到競爭環境在過去幾個月更加穩定,市場上的各個參與者都對提成率進行了積極調整。這是一個市場逐漸走向理性的信號。我們對長期盈利目標的看法保持不變,仍然預計 EBITDA 水平在 2% 到 3% 之間。盡管如此,市場仍然非常動態,因此我們將繼續專注於業務盈利能力,確保在短期内實現盈利,同時推動業務增長,以充分利用市場潛力。我們預計市場會逐步進入更理性的階段,推動行業盈利能力的提升。

Q: 關於 Shopee 的利潤率,近期和中期的預期是什麼?公司計劃如何實現這些目標?是否有長期利潤率預期的更新?

A: Shopee 的近期目標是盈利,正如我們在第三季度的指引中所述。我們將在短期内優先考慮盈利能力,同時保持增長勢頭,因為我們相信市場仍有巨大潛力。從中期來看,我們預計市場將逐步走向理性化,提升整個行業的盈利能力。我們將通過更好的定價、用戶體驗以及内容供應,結合我們在規模上的優勢,來確保在市場中取得更好的單位經濟效益和市場份額增長。

Q: 您提到已經在提高變現率,整個行業在第一季度也有所提升。未來是否有可能進一步提高提成率?是否能夠減少運輸補貼?

A: 我們確實認為仍有機會進一步提高變現率,特別是在佣金等方面。我們在過去幾個季度中已經取得了顯著增長,盡管未來的增長幅度可能不會像今年早些時候那樣大。另一個具有相當潛力的領域是廣告提成率。我們在過去幾個季度中投入了大量精力構建廣告基礎設施,例如推薦和搜索平台,以及廣告係統和流量分配的標準算法平台。這些努力將幫助我們在未來幾個季度中進一步提高廣告提成率。

Q: 直播業務的單位經濟效益如何?現在在一些國家直播業務是否已經實現盈利?直播業務的貢獻利潤率如何?

A: 我們確實看到直播業務的單位經濟效益環比有所改善。在某些市場,直播業務已經實現了盈利,而其他市場仍在逐步改善中。總體來說,我們預計直播業務的改善趨勢將繼續,並將為整體利潤貢獻正向效益。

Q: 關於電商業務,您剛剛報告了來自巴西的首次盈利,且仍有成為市場第二的雄心。貴公司計劃如何實現這一目標?這種改進的盈利能力是否可持續?

A: 我們對巴西市場利潤率的改善感到非常滿意。目前,巴西市場的貢獻利潤率已經為正。我們通過自有物流網絡不斷降低運輸成本,並改善用戶體驗,這兩者的結合推動了更好的用戶留存率和市場經濟效益。此外,我們正在增加高價商品類別的滲透率,盡管在這些類別中,我們之前的市場表現不如一些競爭對手,但我們認為這一領域有很大增長潛力。我們將繼續利用這些優勢槓桿,推動巴西市場的持續增長。

Q: 關於指引,第三季度的調整後 EBITDA 正向利潤僅適用於第三季度的獨立 EBITDA,但並不是第三季度整體九個月的 EBITDA 正向利潤,對嗎?

A: 是的,您理解正確。我們提到的 EBITDA 指引是針對第三季度的獨立 EBITDA 部分,而不是整個九個月的 EBITDA 正向利潤。

Q: 能否分享一下在非 Shopee 平台用戶獲取方面的進展,以及非 Shopee 平台的 GTV 增長情況?這是否會從綫下交易轉向,例如那些綫下零售商、餐館合作夥伴?還是 Sea 實際上會開放與任何在綫合作夥伴合作,例如在綫旅遊代理?

A: 關於這個問題,如果你看看我們的信貸貸款組合,Sea 的信貸貸款組合分為幾部分:Shopee 相關的 SPayLater(先買後付)主要用於 Shopee 的交易,此外還有與 Shopee 無關的現金流貸款,這些貸款可以用於綫下支付以及其他綫上支付場景。比如,在印度尼西亞,用戶已經可以使用 SPayLater 在在綫旅遊網站上進行支付。此外,Sea 還在開發不同的綫下使用場景,例如手機和家電購買的綫下支付場景。這表明,Sea 不僅關注綫上支付解決方案,還積極擴展綫下合作,涵蓋零售商、餐館和其他商業合作夥伴,預計未來這種合作會進一步擴大。

Q: 關於 Shopee Express,公司將在未來幾個季度如何進一步優化運營效率,並進一步改善物流業務的成本結構?

A: Shopee Express(SPX)將通過以下措施進一步優化運營效率和改善成本結構:

Q: 關於變現率的後續問題。管理層提到未來可能有提升變現率的機會。如果我們展望未來幾年,能否達到與成熟市場玩家相似的廣告收入水平?如何刺激更多商戶在廣告上的支出?這將主要來自更高效的營銷工具還是更高單價商品的銷售?

A: 關於廣告變現率,我們相信基於已有的基礎設施,未來幾個季度内將開始看到成效,而不是需要數年時間。基礎産品已經到位,接下來需要的是讓賣家逐步適應和採用,並為不同市場進行優化。這涉及到提高賣家使用廣告産品的效率,也包括平台如何更有效地分配流量,從而提升賣家的收益空間,同時不犧牲整體平台的轉化率。這是我們過去幾個季度的主要技術構建,接下來幾個季度將會逐步推出和優化。

Q: 關於遊戲業務,特別是《Free Fire》的動能表現。您如何看待下半年的前景和可持續性?此外,與騰訊合作的《Need for Speed》下半年可能帶來怎樣的財務貢獻?

A: 我們對《Free Fire》當前的趨勢感到非常滿意,無論是在新用戶增長、現有用戶留存率,還是貨幣化指標(如付費比率和整體增長率)方面都表現出色。這反映了我們之前決策的正確性。我們將繼續專注於内容更新,在過去的兩個季度中,我們發佈了一些非常成功的新内容,接下來也有幾個大型更新在籌備中,我們對這些更新的結果充滿信心。

此外,我們將《Free Fire》視為一個平台,而不僅僅是一個長青品牌。通過這一平台,我們每天能吸引超過 1 億的全球用戶。《Free Fire》平台下提供不同類型的遊戲體驗和模式,使其不僅是單一的遊戲,而是包含多種體驗的集合。我們也在探索使用 AI 工具來提高生産效率、加快開發速度,並引入新穎的遊戲體驗。在長期來看,我們對《Free Fire》全年雙位數增長的前景保持信心,包括用戶增長和貨幣化。至於與 EA 和騰訊合作開發的新遊戲,目前對其下半年的財務貢獻進行預測還為時過早。我們將繼續關注《Free Fire》的表現,並在新遊戲發佈後,根據用戶反饋和數據表現向市場提供進一步的更新。

Q: 關於跨境電商競爭的加劇,特別是在菲律賓和馬來西亞的進展以及進入泰國市場的影響,管理層如何應對這一點?特別是考慮到第三季度的正向調整後的 EBITDA 指引,管理層的計劃是什麼?

A: 關於跨境電商,我認為你可能指的是天貓進入東南亞市場的影響,我們認為對我們業務的影響可能相對有限。首先,跨境電商在我們市場中的業務佔比較小,菲律賓、泰國、馬來西亞的電商交易主要集中在國内銷售。其次,在價格方面,我們在這些市場中的價格實際上更具競爭力,主要是由於我們在這些競爭激烈的環境中運營已久,並且我們的本地運營成本較低。因此,我們認為,我們的市場定價在本地市場中實際上比跨境玩家更具優勢。

Q: 關於電商 GMV 指引的提升,增長主要來自巴西還是東南亞?考慮到下半年基數較高,7 月和 8 月的趨勢如何?是否有任何放緩迹象?

A: 整體來看,亞洲市場和巴西市場的增長都超出了我們的預期。盡管巴西市場相對於亞洲市場規模較小,但兩者的增長都表現優異。去年第三季度和第四季度的高基數問題通過我們在内容、服務質量、成本結構和定價方面的改進得到了緩解,推動了更好的用戶留存和新用戶的加入。因此,我們對指引進行了上調,反映了這種積極趨勢。

Q: 關於遊戲業務,盡管預訂量和用戶增加,但收入卻下降。這一季度的情況尤其明顯,因為利潤率達到了歷史最高水平。請問,這是否意味著未來我們應該期待 ARPU(每用戶平均收入)繼續下降,而利潤率繼續提高或至少保持在這些水平?

A: 關於遊戲業務的 GAAP 收入,流水確實有所改善,無論是環比還是同比。然而,由於 GAAP 收入的處理方式,我們必須將更多的收入推遲到未來的季度,這解釋了 GAAP 收入的波動原因。至於 ARPU,我們觀察到的平均每用戶收入相對穩定,雖然可能會有小幅波動,但這更多是由於市場組合的變化。本季度沒有看到特別顯著的波動。

Q: 關於競爭格局,特別是台灣和印度尼西亞市場。在台灣市場,新競爭對手 Coupon 的進入使得市場更加激烈。您如何看待整體的競爭強度?在印度尼西亞市場,某個玩家增加了補貼,您對此有何具體回應?

A: 在台灣市場,我們仍然保持著相對主導的市場地位。雖然確實有一些新進入者,但對我們業務的影響相對較小。我們的重點是通過自有的 SPX 網絡縮短交貨時間,實現更多次日送達,並通過與賣家的合作,提高供應端效率,以更具成本效益的方式完成訂單履行。在印度尼西亞市場,不同的參與者可能會有季節性的波動和補貼策略的調整,但我們更關注長期趨勢,而不會過於關注短期的補貼波動。我們沒有看到長期趨勢上有重大變化,因此,我們將繼續專注於整體市場趨勢。

Q: 關於 DFS(數字金融服務)業務,管理層提到了很多關於 BNPL(先買後付)、現金貸款和綫下 Shopee Pay Later 的内容。能否分享一下這些不同類別的利潤率趨勢?以及在當前全球宏觀不確定性的背景下,如何進行風險管理,特別是在票據金額和期限方面的考慮?

A: 關於利潤率趨勢,我們的利潤率在不同市場和産品類別中總體保持穩定。實際上,在一些市場,我們還觀察到産品的風險狀況有所改善,這進一步提升了我們的 EBITDA。在新市場中,增長速度通常較快,這也是自然趨勢。比如,我們在泰國和巴西看到了非常好的增長動能。

關於風險管理,我們的貸款産品期限較短,通常只有幾個月,票據金額也相對較小。這種短期限和小金額的組合使我們在管理貸款組合時具有更大的靈活性,可以更好地進行基於風險的定價、催收以及根據市場環境微調組合。因此,即使市場環境出現變化,我們也比其他市場參與者更有準備。

Q: 考慮到我們不同業務板塊的增長動能,如何看待長期收入組合的趨勢?DFS 是否會在長期内變得更加重要?

A: 對於長期收入組合的趨勢,目前我們在每個業務領域都看到了一些利好因素。電商業務的 GMV 增長、提成和廣告提成率的提升都是潛在的收入增長驅動力。在金融服務業務方面,隨著 Shopee 生態係統的深化,貸款總額將隨著 Shopee GMV 的增長而增加。

遊戲業務方面,我們找到了推動《Free Fire》增長的正確策略,並看到了非常強勁的動能。因此,我們預計各個業務板塊都會繼續增長,並且收入組合不會發生顯著變化。雖然遊戲業務的 GAAP 收入由於處理方式可能會有所延遲,但這並不影響我們對其未來增長的信心。總體來看,金融服務收入的貢獻比例可能會增加,但這是由於 GAAP 處理的原因,而不反映我們對其他業務的看法。

Q: 關於變現率,您提到廣告變現率將在未來幾個季度内提高到全球基準水平,而不是幾年。您還提到佣金變現率低於全球基準水平,盡管您和同行都在提高提成率,但它仍然低於亞馬遜和 eBay 的水平。是否有結構性原因導致長期來看佣金提成率不會接近全球同行水平?是否有實現這一目標的時間表?

A: 廣告提成率的提升確實有望在未來幾個季度内實現,而不同市場的基數和變現率可能有所不同。至於佣金變現率,我們認為需要全面看待這個問題,如果將佣金和廣告等提成率結合起來,我們沒有理由認為我們會比全球同行低。這也符合我們對市場中長期 EBITDA 達到 2% 至 3% 的指引。

Q: 關於《Free Fire》的預訂增長,您們之前提到了今年的雙位數預訂增長預期,特別是低雙位數增長。不過,鑒於過去幾個季度的強勁表現,是否有理由期待 2024 年《Free Fire》預訂增長會更高?如果沒有,為什麼?

A: 關於《Free Fire》的預訂增長,我們確實看到了持續增強的動能,但目前我們希望保持謹慎態度。過去兩個季度的表現非常強勁,我們希望繼續專注於已經證明有效的策略。如果這種趨勢持續,我們會及時向市場和投資者更新相關信息。

<此處結束>

本文的風險披露與聲明:海豚投研免責聲明及一般披露

内容来源:長橋海豚投研

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享