文/羅輯

編輯/零柒

日前,國美和拼多多共同宣布雙方達成全面戰略合作,一時好不風光。但國美旗下子業務模塊國美易卡卻陷入了暴力催收、高利貸的違法違規風波。

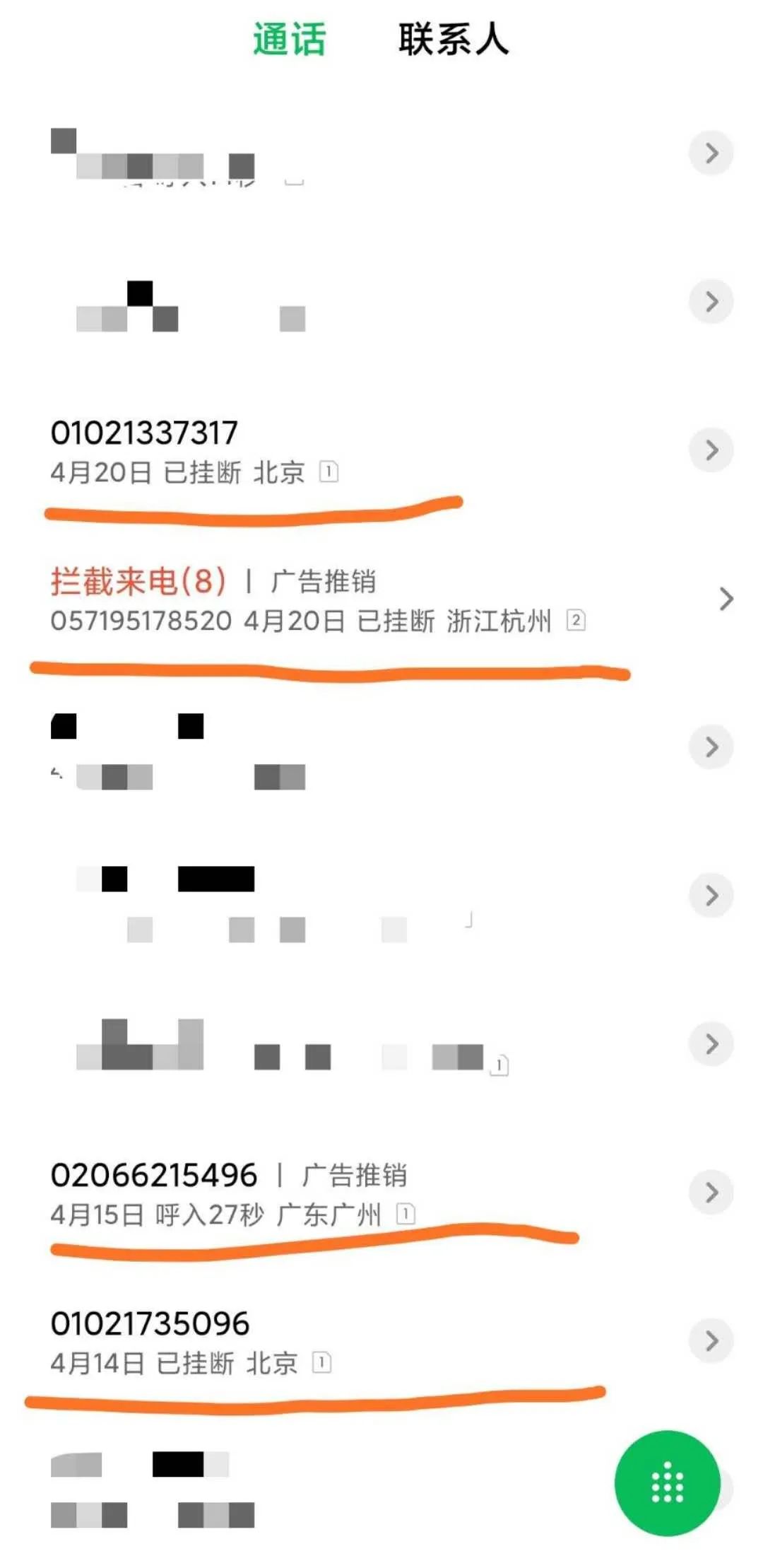

近日,鋅財經接到一位讀者的爆料,他表示于今年3月中旬開始幾乎每天都會接到來自該公司的電話,讓他盡快通知一位借款人還款。

爆料人通話記錄

事實上,該讀者並不認識這位借款人,就在他試圖做出解釋時,對方卻以“不要開玩笑,如果你不認識他,他為什麽要寫你為緊急聯系人”作為答複,隨即挂掉電話。

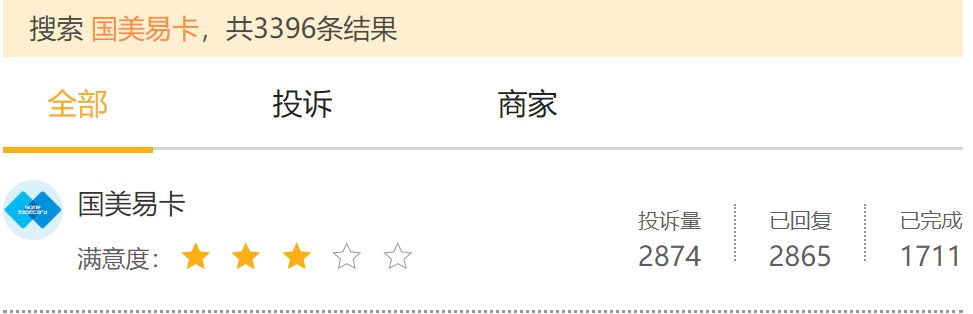

鋅財經在黑貓投訴上搜索“國美易卡”,能看到有上千條的投訴信息,關鍵詞都是與“暴力催收”相關,同時還可以看到很多與“高利貸”和“不允許提前還款”等關鍵詞的信息。

黑貓投訴搜索“國美易卡” 截圖來自黑貓投訴

據了解,國美易卡是國美金融旗下的一款消費分期平台,它的前身是國美美借,于2016年8月正式上線,後品牌升級為國美易卡。它目前的業務包含公積金貸款、消費分期、信用卡還款服務等,其實核心就是“現金貸”業務。

國美易卡通過一系列“花式操作”,自以為規避各種法律風險的時候,實際上已經踩到了法律的紅線。

然而,這只是國美易卡這樣現金貸平台“肮髒陰霾”下的“冰山一角”。

意外的“問候”

“你趕快還錢吧,不然我真的要報警了。”

今年3月初,小鑫突然接到朋友的一個電話,在她的詢問下,才得知是國美易卡打電話給這個朋友,内容是讓這個朋友催她還錢。

其實從今年2月中旬開始,一些朋友通過微信和電話問她“是不是借錢被高利貸公司盯上了?”之後經詢問,這些朋友同樣被國美易卡電話“轟炸”了。

據了解,小鑫去年11月在國美易卡上借款6000元,導致今年2月逾期還款。在逾期後,她幾乎每天都會接到30多個催收電話,包括她的朋友也會收到頻繁且粗魯地催收。

其實,和小鑫有同樣遭遇的人還有很多。

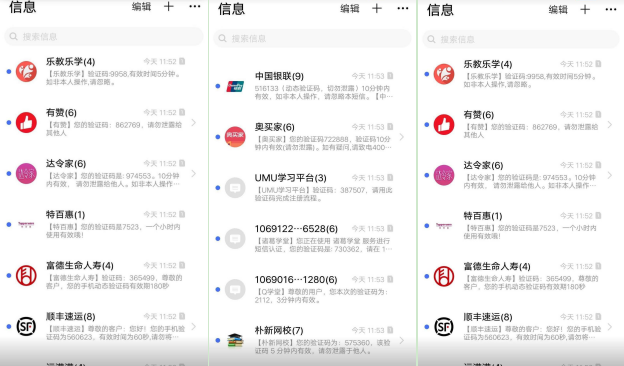

通過在微博和黑貓投訴中搜索,可以看到一位博主表示,在使用國美易卡還款逾期一天後,第二天就收到了300多條的短信轟炸,基本都是各個App的短信驗證碼。

騷擾短信截圖 圖源被訪者

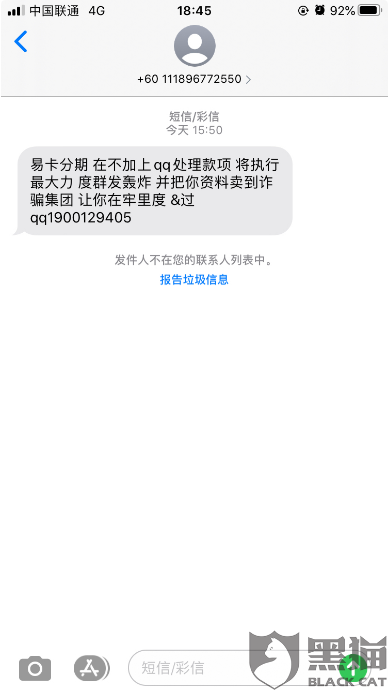

另一位博主也反映,在還款逾期後收到了國美易卡的恐嚇短信,表示如果不及時處理逾期情況,將會將他的個人信息賣到詐騙團夥手中。

恐嚇短信 截圖來自黑貓投訴

“對于以上情況,在法律上都可判定屬于暴力催收,屬于違法行為。”浙江某知名律所錢律師這樣告訴鋅財經。

除了這些,國美易卡在手機權限獲取方面也存在著問題。“當時一打開國美易卡App,看到權限說明中的那些解釋,太有誘導性了。”小鑫這樣對鋅財經說。“如果不同意這些授權,就無法正常注冊和使用軟件。”

國美易卡拒絕授權後的通知 截圖來自國美易卡

“像這樣不同意授權權限就無法使用軟件的行為已涉嫌違規。”鋅財經向律師咨詢後得到的回複。

在急著用錢的窘迫下,很多人同意授權並且注冊使用該平台借款,殊不知,一些人在成功注冊的那一刻,自己的腳也踏進了“泥沼”之中。

深陷泥沼

“現在真的快被壓的喘不過氣了”。這是借款人小方對鋅財經說的第一句話。

據了解,去年6月,他在國美易卡上借款了13162元,而在他還完第一期款後,卻發現自己同時還償還著一筆價值658.10元的永安保險保障服務。

捆綁保險服務 圖源被訪者

對此,鋅財經聯系了國美易卡的客服,客服表示這項服務是在簽訂協議的時候,可以自主勾選這項服務的。隨後向小方進行詢問,他表示在簽合同時並不存在這個情況,並且合同全文並沒有提到借款人需要支付保險保障服務等信息。

這就意味著,借款人每個月要在除利息部分多還一筆這樣的“保險費”。黑貓投訴上很多人也投訴被國美易卡打著“增益服務費”或者“保險保障服務”來隱形收取借款人幾百到一千多不等的“利息”。

“這樣的收費服務其實都算是在貸款過程中強制捆綁的。”錢律師對鋅財經解釋。其實,國美易卡的問題還有很多,鋅財經還發現黑貓投訴上有用戶投訴國美易卡涉嫌“高利貸”行為。

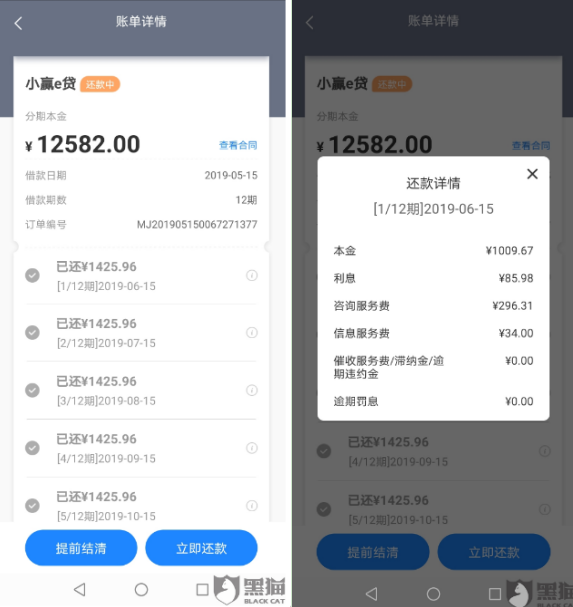

據了解,有位投訴者在國美易卡小贏e貸上借款12582元,除每個月定額本金之外,每個月還得還包括咨詢服務費和信息服務費將近416.29元的綜合款項。鋅財經通過向律師詢問,律師表示:“明細中顯示的咨詢服務費和信息服務費均會被算到每個月的綜合利息中”。

那如果按此年利率和定額本金的還款規則來計算,12期除本金,還需要還綜合利息4995.48元,而總本金是12582元,綜合利率為39.7%,這個利率其實已超過36%的法律“紅線”。

借款明細 截圖自黑貓投訴

之後,鋅財經再次向國美易卡客服求證,對方表示利率並不會超過36%。“年利率超過36%,就違反了民間借貸的利率標准,同時多頭多次放貸,已涉嫌構成非法經營。”錢律師對鋅財經表示。

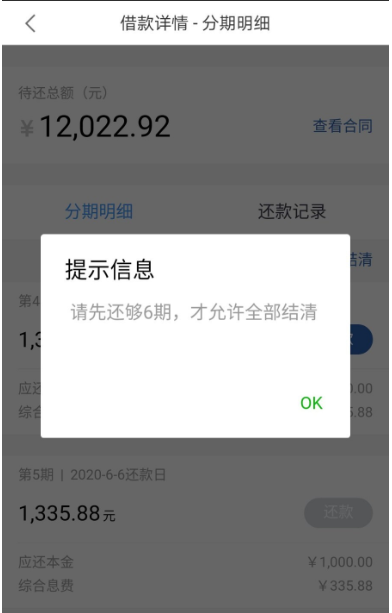

黑貓投訴上也有用戶投訴國美易卡不允許提前還款情況。信息顯示該用戶向平台申請提前還完剩余欠款。但在操作後,國美易卡App並不允許提前還款的申請,理由是“請先還夠6期,才允許全部結清。”

不允許提前還款申請 圖源黑貓投訴

就這樣,國美易卡通過強制捆綁銷售、高利率放款和限制提前還款等“花式操作”,不僅讓借款人一步步的陷入設計好的圈套中,並使其背上債務越陷越深,直至無法脫身。

以上的這些罪名雖已足夠讓國美易卡“戴上腳鐐”,但這些也只是“肮髒陰霾”下的“冰山一角”。

大火燒不盡

“現金貸”一詞2015年由“校園貸”開始出現在人們視線中。

在之後的兩年時間里,這個行業急速發展,于2017年到達頂峰。據相關數據統計,2017年市場上將近有3000家以上現金貸從業機構。彼時這個行業的從業者們未曾想到,“雪崩”會來的如此快。

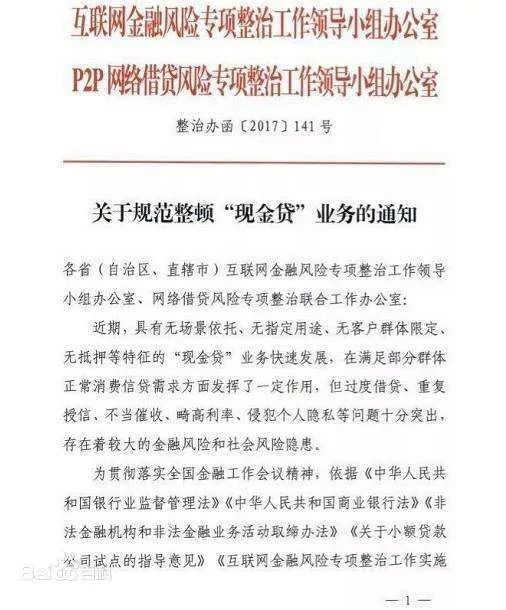

超高利率、多頭借貸、非法暴力催收等問題被曝出,引起相關監管部門的關注。隨著2017年《關于規範整頓“現金貸”業務的通知》等通知的相繼發布,一時間現金貸行業被打入低谷。

《關于規範整頓“現金貸”業務的通知》 圖源網絡

在監管部門嚴格管控下,並不影響現金貸行業的繼續發展。據天津銀行發布的2019年年度業績報告顯示,現金貸行業業務規模在2019年末累計達916.6億元,是2017年年末規模的10倍多。

據天眼查數據P2P浪潮

那麽,在監管高壓下,現金貸行業為什麽還能存在?

因為這個行業的利潤“蛋糕”足夠大,而逐利是每個公司的本能。趣店,在經曆了公司轉型和行業顛簸下通過現金貸業務,不僅從虧損2.33億的困境中走出,2017年還淨賺9.74億元。

在此反轉下,衆多公司紛紛入局現金貸業務,但並不是所有公司都能活到最後。“經過2017年那次政策洗牌,很多小機構都因為壞賬死掉了,現在活下來的現金貸一般都是大廠在做,因為只有他們能承擔的起高額的壞賬。”一位前現金貸行業從業者老王對鋅財經說。

就像國美易卡這樣的平台,背靠國美集團,可以很好的利用集團内其他業務的現金流來填充自己的現金池,即使在放貸過程中産生壞賬,也可以以現金池中的資金來進行平衡,讓業務繼續做下去。

除此之外,這個行業有一個共同的屬性——小額貸款,這個屬性天然就成為了行業的“保護牆”。“假設有貸款人被平台“坑”了後,選擇投訴和打官司,但由于每次交易金額較少,既不會引起社會的輿論關注,也不會被相關部門處理,最後很多案件只能不了了之”一位業内人士對媒體這樣解釋。

就這樣,該行業變成了一門只有像國美、百度等大廠才能做的“不可說”生意,“悶聲發大財”成為了共識。

正因為這樣,相對應的,一個以催收為生的行業在現金貸行業下“寄生”。這個行業的本職工作就是催收,通過短信和電話“轟炸”逼迫借款人還款,從中獲得傭金。

圖源網絡

“這個行業的傭金一般在15到30個點,有時由于賬期長,這個分成將會達到40-50%。雖然收益很大,但錢並不好賺,因為一切以結果為導向,催不成功就拿不到錢。”老王對鋅財經表示。

或許正是這樣,在催收中就容易出現過激行為,包括暴力催收和侵害他人生命安全等事件發生。去年10月21日,杭州市公安局通報稱:“51信用卡”委托外包催收公司冒充國家機關,采取恐嚇、滋擾等軟暴力手段催收債務的行為,涉嫌尋釁滋事等犯罪。

現在看來,正如網友所說,國美易卡的slogan改為“國美易卡,悲慘生活”或許更為恰當一些。

(應受訪者要求,文中小鑫,小方和老王均為化名)

▼ 活動推薦

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享