文/黃書陽

編輯/大風

2020年開局,新冠病毒的洶湧讓全國人民膽戰心驚,亦讓企業岌岌可危。

受疫情影響,西貝莜面村表示如果疫情持續三個月,西北的現有資金鏈將支持不下去,賈國龍公開向社會求援。

與此同時,酒店、旅遊、餐飲等行業也處于全面熄火狀態。甚至傳出段子“2月3日延期至2月10日上班,2月10日延期至2月17日上班,以後不用來上班了,公司倒閉了。”

51個稅ceo潘豪傑說過:“不管是大型企業,還是中小企業,稅收籌劃已經成為當務之急,是企業開源節流的一個重要戰場。”

51個稅CEO潘豪傑

財務和稅務是公司資金鏈的命脈所在,在疫情的影響下,如何開源節流?正確稅務籌劃或將成為一根與企業的生存息息相關的救命稻草。

為了切實幫助企業纾難解困,政府推出新政策減輕疫情影響下的企業稅務壓力,那這些政策包含哪些,其中與企業息息相關的又是哪幾條,而這一系列稅務政策落地,又是怎麽鞏固企業資金鏈和拓展減稅,把政策具體落實到企業個人和企業上的。

此外,2019年是中國互聯網稅務服務元年。到了2020年,在疫情的影響下,我們也想知道企業未來的稅務籌劃的方向在哪?

而在如今這個風起雲湧的戰“疫”上,稅務是企業家們度過寒冬的必修課。

鋅財經:針對這次疫情,國家出台了哪些相關的稅收政策,具體影響到哪些企業和個人,能深入解讀一下嗎?可以先說一下對于抗疫一線的醫務和防護工作人員有哪些相關的政策

潘豪傑:這次2月初財政部 稅務總局也是非常快的響應,迅速出台了相關的稅收政策,也是鼓勵奮戰在一線的醫護人員,防疫人員以及生産防疫物資的相關企業,也包括運輸防疫物資的各類物流企業;當然還有很多捐贈人員、企業以及海外采購防疫物資的企業都給予了方方面面的稅收優惠政策。

跟個人相關的政策,首先是支持防護救治。

針對參加疫情防治工作的醫務人員和防疫工作者,取得臨時性工作補助和獎金,將免征個人所得稅。

此外,針對廣大民衆普通上班族,取得單位發放的預防新型冠狀病毒感染肺炎的醫藥防護用品等免征個人所得稅

值得注意的是,這里不包括現金補助比如慰問金。

鋅財經:抗疫還在進行中,陸續企業也要複工複産,很多企業特別是受疫情影響很大的企業,國家是否出台了相應的政策幫助他們渡過難關?

潘豪傑:當然,自 2020 年 1 月 1 日起,受疫情影響較大的困難行業企業2020 年度發生的虧損,最長結轉年限由 5 年延長至 8 年。

困難行業企業的標准是什麽?怎麽判斷呢?這里有兩個標准。

第一個標准是是交通運輸、餐飲、住宿、旅遊四大類,這里的旅遊指旅行社及相關服務、遊覽景區管理兩類,具體判斷 標准按照現行《國民經濟行業分類》執行。

另外一個是2020 年度主營業務收入須占收入總額,需要剔除不征稅收入和投資收 益的 50%以上。受疫情影響較大的困難行業企業按規定適用延長虧損,結轉年限政策的,應當在 2020 年度企業所得稅匯算清繳時, 通過電子稅務局提交《適用延長虧損結轉年限政策聲明》。

鋅財經:疫情之下,很多企業,很多行業都會延遲複工,企業的生存壓力很大,他們是不是應該將稅收籌劃提上日程?該如何開展呢?

潘豪傑:剛剛說過政策,可能也只覆蓋了部分跟疫情相關的企業或者行業,比如生産防疫産品的、運輸行業、餐飲、住宿、旅遊,還有公共交通、快遞收派、生活服務類的企業也有免增值稅的政策外,我們大量的企業都是要靠自己活下去的,企業用工成本居高不下,很多公司的業務因為疫情停擺幾個月都很正常,而且恢複還需要過程。

我想從企業經營層面,聊一聊可能很多企業都可以用的上方式。企業經營困難體現除了利潤或者虧損,很多企業還體現在現金流上。

但稅收籌劃對大多數的企業可能都能直接用,甚至說立竿見影。稅收籌劃其實分兩種類型,一種就是利用好現有的政策,包括上述新冠肺炎的政策,通過行業的資質比如軟件企業、高新技術企業、各種行業的專業資質,這個層面是減稅或者是免稅,這是直接減免。

另外一種則是要通過一定的用工結構轉變或者是業務模式轉變來完成稅收的降低,達到間接的減免。前者一般來說企業自己和服務中介能夠共同完成,但是覆蓋面有限;後者則一般是企業采購專業的第三方服務機構的服務來完成。

鋅財經:稅收籌劃都有哪些方式?如何判斷是否適合自己的企業?

潘豪傑:其實大家都或多或少的了解過稅收籌劃,在講之前可以先講幾個認知場景,看看大家是不是似曾相識

1)部分公司因業務特點,無法合理取得入賬發票,造成企業利潤畸高,企業一些傳統“買票”降稅的做法將被淘汰,金三系統上線,全國稅務系統聯網,合規稅籌才是企業正確選擇。

2)工資薪金個稅稅率最高45%、勞務所得20-40%,很多企業通過找發票,走私帳發放薪酬,或者要求勞動者提供發票進行抵扣,對企業來說是使用這樣的發票虛列開支,幫助勞動者降低個人稅負,保持成本優勢、擴大盈利空間成為企業主和高收入群體最關心的問題之一。

所以在這里大家首先得有一個對稅收籌劃的正確認識,稅收籌劃原則上是業務真實,利用業務的屬性和用工的屬性,進行了稅種的轉化,稅率的轉化,以及利用好國家對中小微企業的稅收政策來完成的,而不是買賣發票以及虛報人頭領工資這些簡單粗暴的行為。只有理解稅收籌劃的原理,才能看市面上的稅收籌劃方案,怎麽去匹配自己的企業,是否有落地實操性。

我著重講一下所得稅的個人所得稅的籌劃,首先講幾個應用場景。

1.企業高管薪酬高,稅率最高到45%,留人難,要麽就是企業來擔負成本

2.兼職的勞務報酬,稅率高,20%-40%,對方不能提供發票,對方需要稅後收入

3.股東分紅,股權轉讓的高額稅金等等

其實根據我們上面說的原理,解決這高管和勞務報酬的場景,目前是有比較的的方式來解決。

最直接的就是改變企業高管,或者某些團隊的業務關系,成立個人獨資企業或者有限合夥企業,為公司提供服務,公司支付業務費用,將原有的工資薪金所得(3-45%)轉化為個體經營所得(3-35%),改變業務性質從而使用了不同的稅率。

而個人獨資企業和有限合夥通過核定征收來降低應納稅所得額,核定為10%,意味著120萬收入只認定為12萬作為應納稅所得額,俗稱稅基,最終最高可以降低90%的納稅,這個主要是針對高收入的個人或者團隊,一般來說是一年超過120萬。這里唯一需要注意的點,就是需要改變用工關系,從勞動合同改變成為了服務合同。

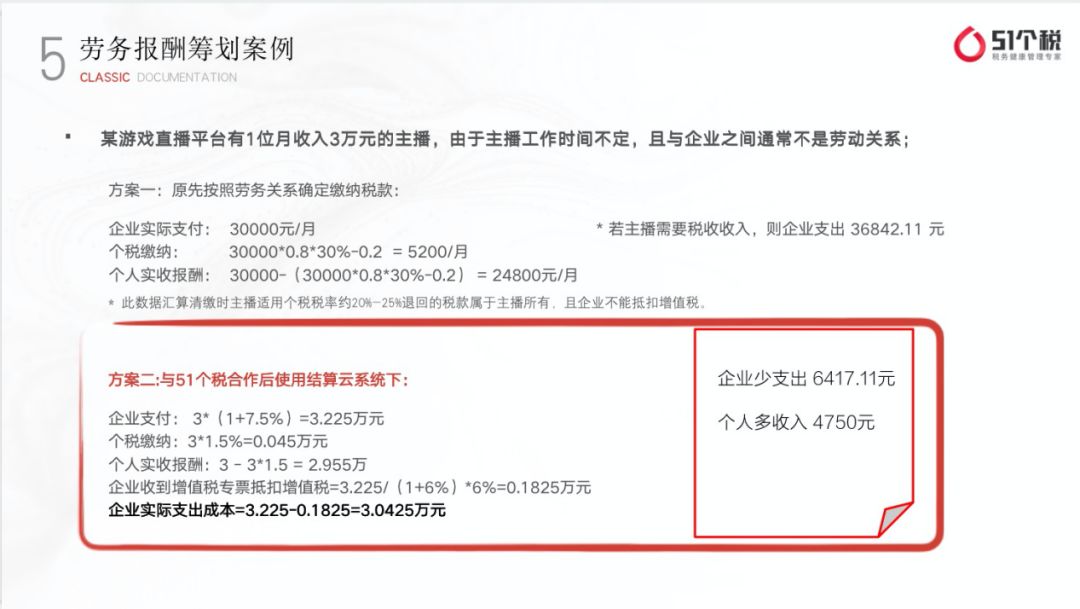

而對于勞務報酬,如果一年的勞務報酬也是超過100萬的,就可以同樣采取以上的模式,設立個人獨資企業,而且本身就是服務合同,不需要改變其他。但是對于收入不是那麽高,比如一個月3萬元的勞務報酬,是可以采取給勞動者以臨時個體經營的方式來申報個稅。

鋅財經:稅務籌劃的風險是什麽,如何檢查自身的是否存在風險?

潘豪傑:稅收籌劃最大的風險,是用錯了方案,你還不知道?而且事發往往都在未來1年2年3年,到時候補繳稅金、滯納金,甚至罰款,那就得不償失。

總的來說,簡單幾招:

1)看産品。方案的設計後背的産品和邏輯是稅法里的那些條款在支撐,是否有風險,是否有遠期風險

2)看收費價值模型。判斷服務的價值,服務過程是否透明,是否有隱藏收費項目等等。

3)看團隊。方案服務機構背後是否有強有力的稅務服務專業團隊,甚至不僅限于稅務從業經驗,是否有律師,是否懂合同法、勞動法、刑法等各項與用工相關的法。

4)看風險意識。服務機構本身的風險意識如何,是否還在用傳統的“搞得定”、“問題不大”等思想在設計産品和提供服務。

5)看客戶。看機構真正服務過的客戶有多少,是否有自己的同行、行業知名標杆企業。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享