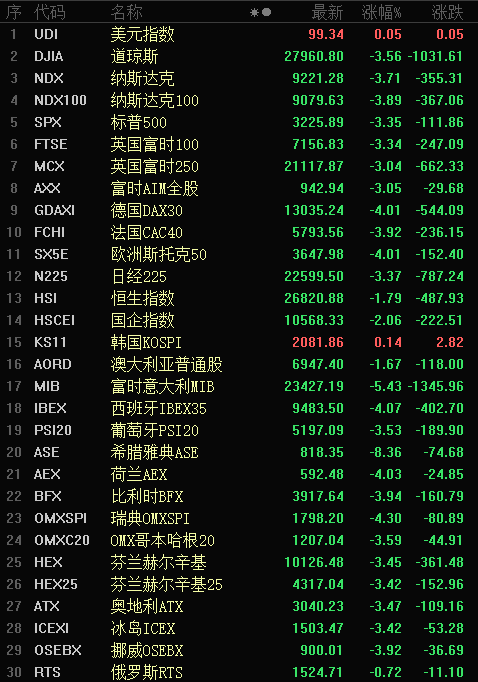

歐美股市最終還是沒能扛住,隨著新冠肺炎疫情在全球國家的蔓延,市場最終出現了巨震。之前資本市場對于這場疫情明顯是低估了,作為2020開年又一悲慘的“黑天鵝”,資本市場理應做出反應,道指再現千點暴跌。特別是隨著疫情全球擴散,對全球化之下的制造業供應鏈體系構成較大影響,由此給本就脆弱的後危機時代的全球經濟蒙上一層陰影。高盛最新的報告顯示,將美國一季度GDP的增長預期從1.4%下調至1.2%,大大低于去年第四季度的2.1%和2019年全年的2.3%。

從疫情事件的觸發因素來講,就要看這場新冠肺炎何時結束,才能判定對美國經濟的影響程度。從當前數據來看,美國企業供應鏈庫存較為充足,由于我國這段時間的停産造成的短暫的供應鏈中斷,還不足以影響美國制造業正常的生産運營,美國的庫存能夠撐到二季度。如果二季度左右,疫情在全球得到遏制,則美國二季度經濟有望快速反彈。另一個因素就是美債收益率,這個我們之前也是經常提到,一個是長債收益率不斷下行,另一個是長短端利差,曆史上都對美國經濟有著長期且重要的意義。目前,美國十年期國債收益率為1.381%,距2016年7月份的1.3579%的曆史低點不足3個基點。1.4%是美十年國債的關鍵點位。根據紐約聯邦儲備銀行的衰退概率指標,10年期美債收益率低于這一數值,美國發生經濟衰退幾乎是板上釘釘,並且或將觸發12-18個月的美聯儲降息至0利率的倒計時。由此,降息的呼聲再次響起。我們認為,美聯儲可能的利率政策調整還要等到3月議息之後。一是去年開始美聯儲已經小幅降息,在利率水平本身不高、且經濟小幅複蘇的背景下,突發事件造成的最終影響還需要評估,因此不急于采取提前降息的措施。第二,剛才說到,美國制造業的庫存能扛到二季度,所以,當前的重點在于對疫情全球傳播的密切監控及采取相應措施,如果能夠在二季度逐步緩解甚至結束,則下半年美國經濟有望快速反彈,同時,這時期的國内疫情已經好轉,疊加經濟刺激政策,全球兩大經濟體有望走出困境。因此對于美國股市,投資者倒不必恐慌,我們每天的早間晨報中,昨天早上已經提示重倉的投資者減倉,輕倉投資者可以不動。今日暴跌快速宣泄,技術層面說明進入了又一波調整周期,既是對前期不斷新高後的正常回撤,又是對疫情突發事件的反應,投資者無需恐慌,輕倉應對系統風險即可。想一想,一旦疫情過去,是不是蘋果等為代表的消費電子的生産、銷售會有一個大爆發呢?!

來源:巨豐投顧作者:秦亮 執業證書:A0680616110002

免責聲明:以上内容僅供參考,不構成具體操作建議,據此操作盈虧自負、風險自擔。

點擊左下方“閱讀原文”,下載【投顧邦APP】查看更多精彩内容!

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享