一、政策趨勢:

過冷則定向寬松、過熱則收緊抑制

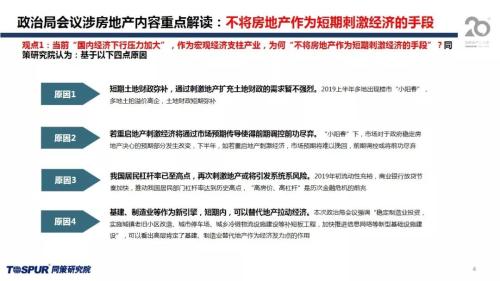

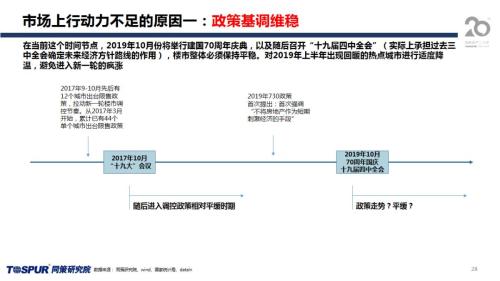

2019年7月的政治局會議相比4月份,總體政策取向未出現重大變化,在經濟下行壓力加大同時重申“房住不炒”,並首次強調“不將房地産作為短期刺激經濟的手段”,讓市場看到了高層對于推動經濟高質量發展的決心。

當前“國内經濟下行壓力加大”,作為宏觀經濟支柱産業,為何“不將房地産作為短期刺激經濟的手段”?同策研究院認為有以下四點原因。

“不將房地産作為短期刺激經濟的手段”不代表長期内房地産與經濟不可以協調發展。一方面,從房地産業增加值占GDP比重看,其作為宏觀經濟支柱産業的地位尚未改變。另一方面,我國城鎮化仍有10年快速增長空間,房地産作為城鎮化的主要推手依然不可或缺。

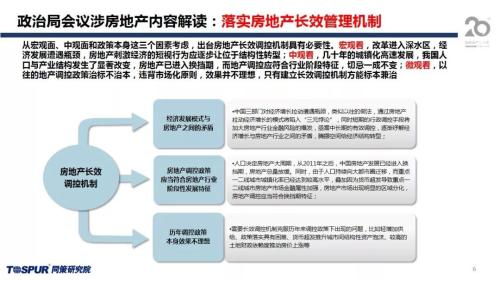

從宏觀面、中觀面和政策本身這三個因素考慮,出台房地産長效調控機制具有必要性。宏觀看,改革進入深水區,經濟發展遭遇瓶頸,房地産刺激經濟的短視行為應逐步讓位于結構性轉型;中觀看,幾十年的城鎮化高速發展,我國人口與産業結構發生了顯著改變,房地産已進入換擋期,而地産調控應符合行業階段特征,切忌一成不變;微觀看,以往的地産調控政策治標不治本,違背市場化原則,效果並不理想,只有建立長效調控機制方能標本兼治。

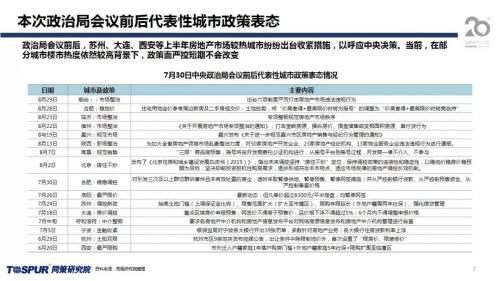

政治局會議前後,蘇州、大連、西安等上半年房地産市場較熱城市紛紛出台收緊措施,以呼應中央決策。當前,在部分城市樓市熱度依然較高背景下,政策面嚴控短期不會改變。

所以同策研究院預判,730政策後樓市調控打破了全面放松的預期,但從政策施行來看,各地政府將通過“過冷則定向寬松、過熱則收緊抑制”的方式穩定房地産市場。

▲同策集團首席分析師張宏偉先生上台發言

回複關鍵詞「新特征」獲取完整最新報告

二、貨幣環境:

房企融資防火牆已築,降准資金難入樓市,2019-2020年房企資金面仍然偏緊

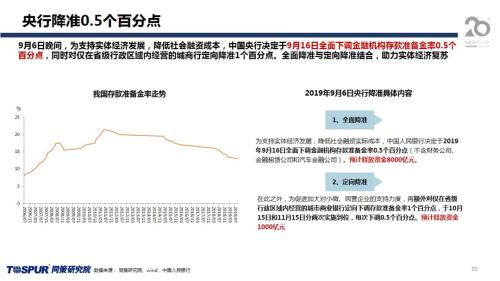

9月6日晚間,為支持實體經濟發展,降低社會融資成本,中國央行決定于9月16日全面下調金融機構存款准備金率0.5個百分點,同時對僅在省級行政區域内經營的城商行定向降准1個百分點。全面降准與定向降准結合,助力實體經濟複蘇。

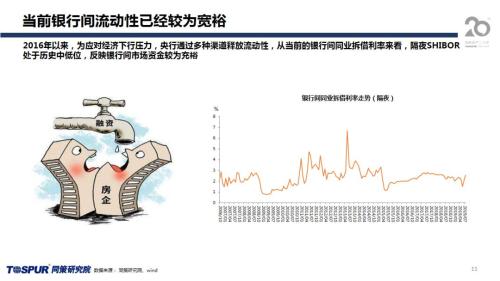

2016年以來,為應對經濟下行壓力,央行通過多種渠道釋放流動性,從當前的銀行間同業拆借利率來看,隔夜SHIBOR處于曆史中低位,反映銀行間市場資金較為充裕。

從2011年開始,工業制造業名義GDP占比出現明顯下滑,對經濟增長形成負面影響,從2017年開始,CPI走勢與PPI走勢背離,說明工業企業的再投資意願持續下降,降低制造業企業融資成本、促使資金從商業銀行傳導到企業層面,為央行的主要出發點。

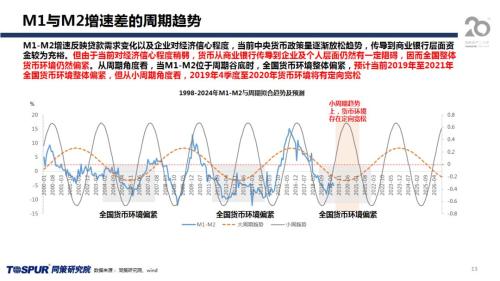

M1-M2增速反映貸款需求變化以及企業對經濟信心程度,當前中央貨幣政策呈逐漸放松趨勢,傳導到商業銀行層面資金較為充裕。但由于當前對經濟信心程度稍弱,貨幣從商業銀行傳導到企業及個人層面仍然有一定阻礙,因而全國整體貨幣環境仍然偏緊。從周期角度看,當M1-M2位于周期谷底時,全國貨幣環境整體偏緊,預計當前2019年至2021年全國貨幣環境整體偏緊,但從小周期角度看,2019年4季度至2020年貨幣環境將有定向寬松。

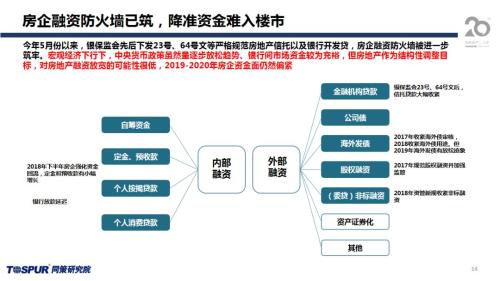

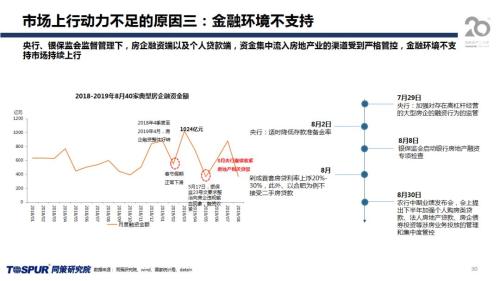

今年5月份以來,銀保監會先後下發23號、64號文等嚴格規範房地産信托以及銀行開發貸,房企融資防火牆被進一步築牢。宏觀經濟下行下,中央貨幣政策雖然呈逐步放松趨勢、銀行間市場資金較為充裕,但房地産作為結構性調整目標,對房地産融資放寬的可能性很低,2019-2020年房企資金面仍然偏緊。

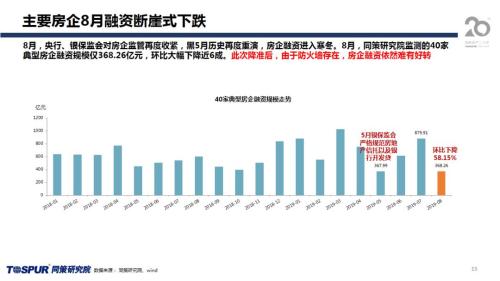

8月,央行、銀保監會對房企監管再度收緊,黑5月曆史再度重演,房企融資進入寒冬。8月,同策研究院監測的40家典型房企融資規模僅368.26億元,環比大幅下降近6成。此次降准後,由于防火牆存在,房企融資依然難有好轉。

三、土地市場:

政策引導下,土拍階段性降溫,把握2019年3、4季度低價拿地機會

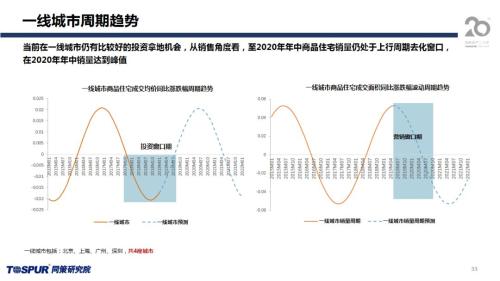

從一二線城市樓面價及漲幅看,2016年是全國一二線城市土地樓面價集中大幅上漲年份,從城市差異看,中西部、東北部城市土地價格上漲時點滯後東部城市約1年左右。2019年上半年核心二線城市土拍回暖、樓面價同比出現一定漲幅,而2019年730政策出台前後,各城市土地樓面價相對2019年上半年整體處于平穩甚至略有回調的狀態。

從三四線城市樓面價漲幅看,2017年是三大區域土地樓面價集中大幅上漲年份,2019年730政策出台前後,各城市土地樓面價相對2019年上半年整體處于平穩甚至略有回調的狀態。

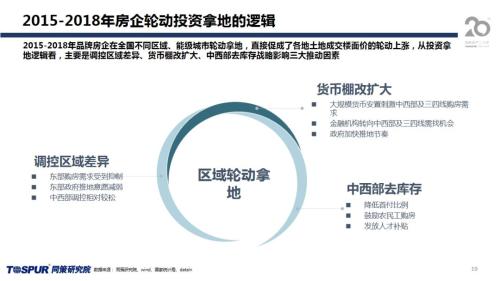

2015-2018年品牌房企在全國不同區域、能級城市輪動拿地,直接促成了各地土地成交樓面價的輪動上漲,從投資拿地邏輯看,主要是調控區域差異、貨幣棚改擴大、中西部去庫存戰略影響三大推動因素。

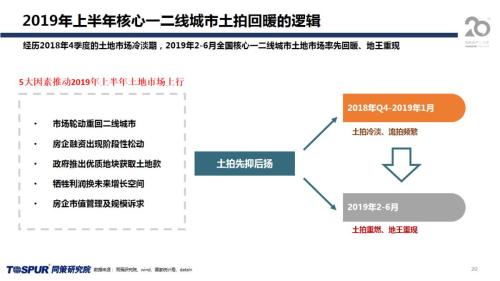

經曆2018年4季度的土地市場冷淡期,2019年2-6月全國核心一二線城市土地市場率先回暖、地王重現。

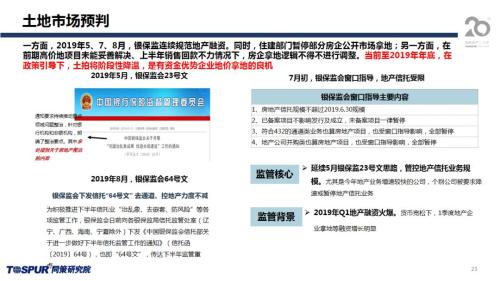

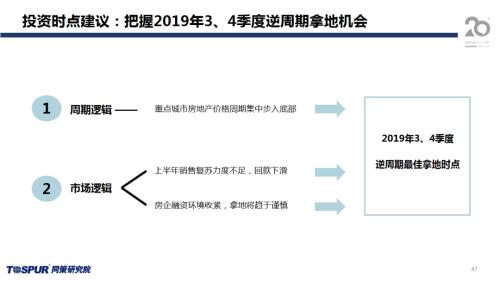

一方面,2019年5、7、8月,銀保監連續規範地産融資。同時,住建部門暫停部分房企公開市場拿地;另一方面,在前期高價地項目未能妥善解決、上半年銷售回款不力情況下,房企拿地邏輯不得不進行調整。當前至2019年年底,在政策引導下,土拍將階段性降溫,是有資金優勢企業地價拿地的良機。

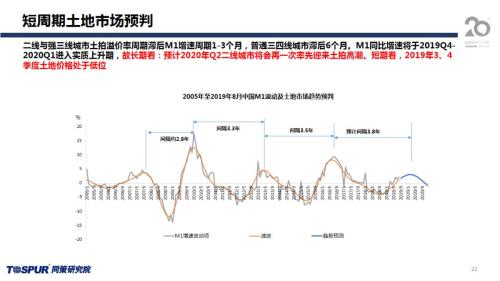

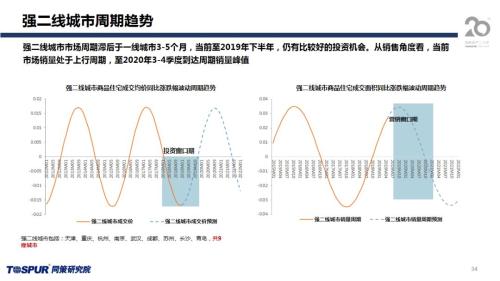

二線與強三線城市土拍溢價率周期滯後M1增速周期1-3個月,普通三四線城市滯後6個月。M1同比增速將于2019Q4-2020Q1進入實質上升期,故長期看:預計2020年Q2二線城市將會再一次率先迎來土拍高潮。短期看,2019年3、4季度土地價格處于低位。

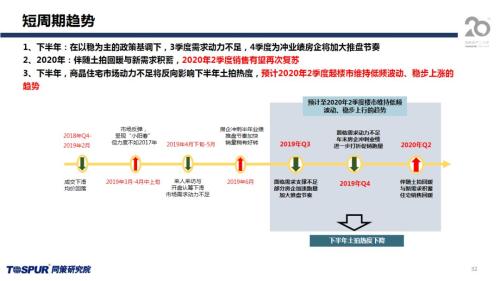

四、住宅市場:

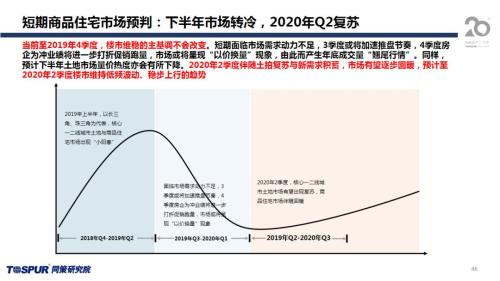

近期市場持續上行乏力,但新需求持續積蓄,預計2020年2季度起樓市維持低頻波動、穩步上漲的趨勢。

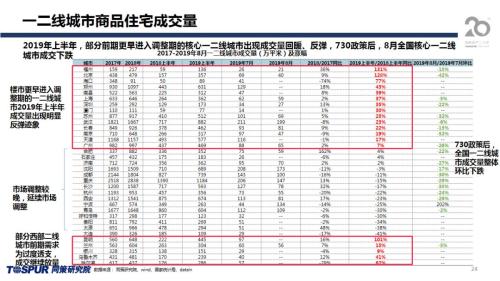

2019年上半年,部分前期更早進入調整期的核心一二線城市出現成交量回暖、反彈,730政策後,8月全國核心一二線城市成交下跌。

五、企業策略:

抓回款、控負債以及保持土地投資的連續性是房企急需平衡的核心問題。

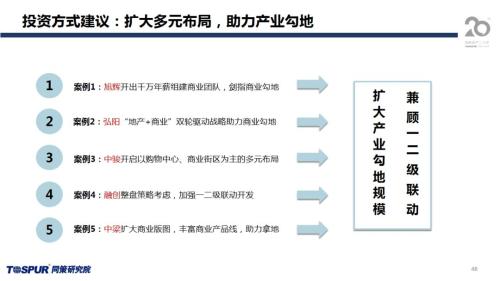

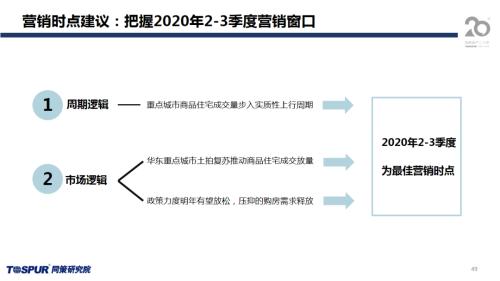

六、投資及營銷建議:

把握2019年3、4季度逆周期拿地機會,擴大多元布局,助力産業勾地;把握2020年2-3季度營銷窗口

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

一站式互聯網投資理財平台

或

或 按钮分享

按钮分享