報告摘要

根據wind統計數據,截止1月31日,創業板18年報業績(預告)披露率為100%,主要變化如下:

● 創業板年報預告業績增速繼續大幅回落

受大量商譽減值的影響,創業板整體年報預告業績增速大幅回落到-54.6%,相對於三季報的1.7%顯著下行;創業板四季報單季環比增速僅為-255.3%,大幅低於季節性,創2010年以來的新低,遠低於市場預期。

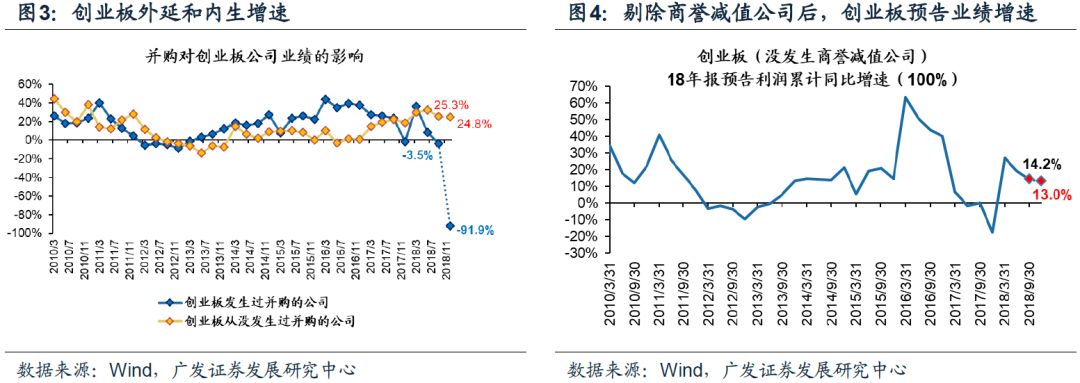

● 内生增速繼續小幅回落

創業板年報内生增速(從未發生過外延式併購的創業板公司為樣本,262家)24.8%,相對三季報的25.3%繼續回落,已經連續兩個季度下行;在剔除商譽減值公司後,創業板年報業績增速為13.0%,相對於三季報的14.2%繼續小幅回落,已經連續3個季度下行。

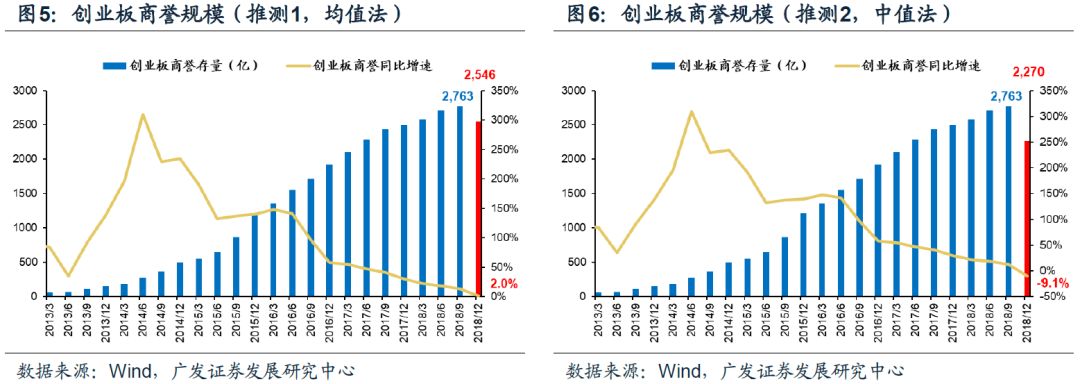

● 創業板商譽大幅減值

根據創業板業績預告中已發佈商譽減值預期規模的公司數據,按照總體均值法和中位數法分别外推,推測創業板18Q4的商譽規模分别為2546億和2270億,相對於18Q3的高點的回落幅度分别為-7.8%和-17.8%。

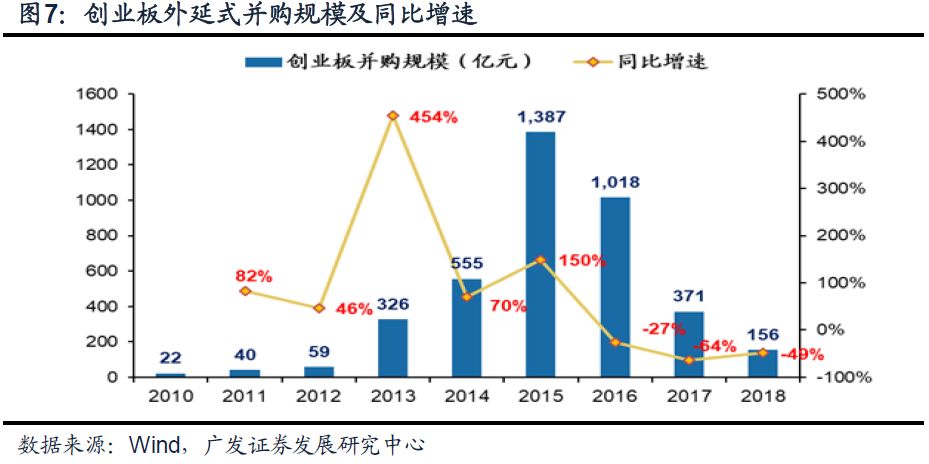

創業板外延式併購15年是最高峰,16年是次高峰。外延式併購業績承諾一般3年,15年外延式併購影響18年的商譽減值,16年影響19年,預計19年商譽減值仍存在一定壓力,但規模很難超過18年。

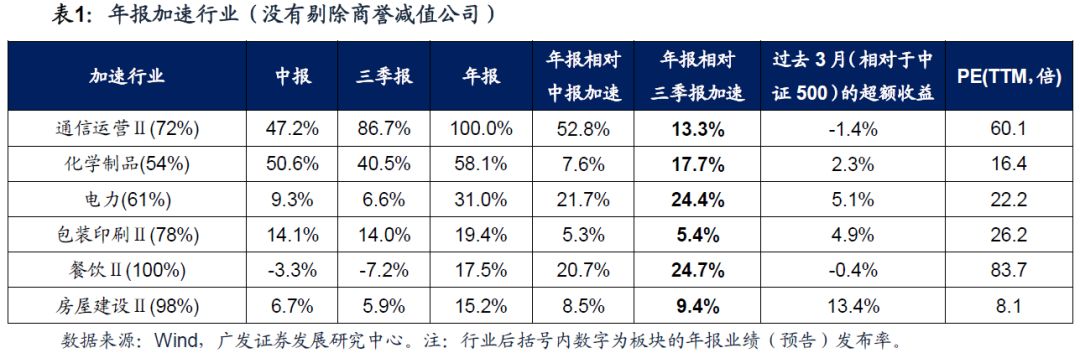

● 年報(預告)業績加速行業

我們篩選年報(預告)業績增速相對於三季報和中報均加速,且年報業績(預告)發佈率在50%以上的二級行業,主要有:通信運營、化學製品、電力、包裝印刷、房屋建設。

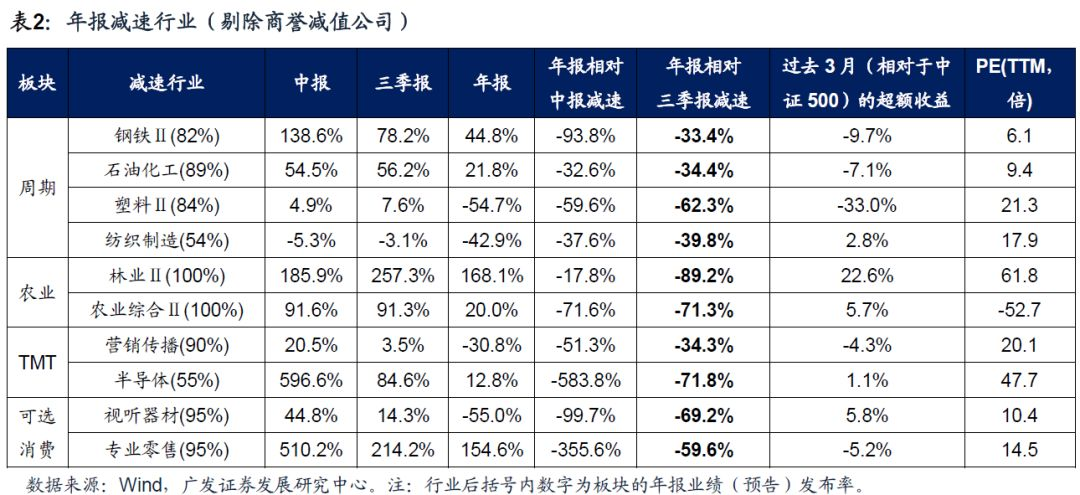

● 年報(預告)業績減速行業

剔除了117家商譽減值公司後,我們篩選年報(預告)業績增速相對於三季報和中報均減速,且年報業績(預告)發佈率在50%以上的二級行業,主要分佈在:上中遊週期(鋼鐵、石化、塑料、紡織製造)、以及部分農業(林業、農業綜合)、TMT(營銷傳播、半導體)、和可選消費(視聽器材、專業零售)的細分行業。

● 核心假設風險:創業板年報商譽規模為估算值,可能與實際值存在差異:部分創業板公司僅披露了有商譽減值,但沒披露商譽減值的具體金額,我們測算披露商譽減值金額的公司的商譽減值率= 18Q4商譽減值損失/18Q3商譽(中位數+平均值),來併根據公司的商譽規模推測可能的商譽減值金額。

報告正文

根據wind統計數據,截止1月31日,創業板18年報業績(預告)披露率為100%,具有很高的代表性,主要變化如下:

1、創業板年報預告業績增速繼續大幅回落。受大量商譽減值的影響,創業板整體年報預告業績增速僅為-54.6%,相對於三季報的1.7%顯著回落。創業板四季報單季環比增速僅為-255.3%,大幅低於季節性,創2010年以來的新低,明顯低於市場預期。

2、内生增速繼續小幅回落。創業板年報内生增速(從未發生過外延式併購的創業板公司為樣本,262家)24.8%,相對三季報的25.3%繼續回落,已經連續兩個季度下行;

剔除商譽減值公司後,業績增速仍在回落。截止當前,有117家創業板上市公司披露商譽減值預告,剔除這些公司以後,創業板年報業績增速為13.0%,相對於三季報的14.2%繼續小幅回落,已經連續3個季度下行。

3、18Q4創業板商譽大量減值。根據創業板業績預告中已發佈商譽減值預期規模的公司數據,按照總體均值法和中位數法分别外推,推測創業板18Q4的商譽規模分别為2546億和2270億,相對於18Q3的高點的回落幅度分别為-7.8%和-17.8%。

但商譽減值仍未真正「出清」:預計19年創業板商譽減值壓力仍較大,但規模很難超越18年。創業板的外延式併購,15年是最高峰,16年是次高峰。外延式併購對應的業績承諾一般為3年。由於創業板15年的外延式併購主要影響18年的商譽減值,而16年的外延式併購主要影響19年的商譽減值,預計19年創辦於的商譽減值的壓力將小於18年。

4、年報(預告)業績加速行業:我們篩選年報(預告)業績增速相對於三季報和中報均加速,且年報業績(預告)發佈率在50%以上的二級行業,主要有:通信運營、化學製品、電力、包裝印刷、房屋建設。

5、年報(預告)業績減速行業:剔除了117家商譽減值公司後,我們篩選年報(預告)業績增速相對於三季報和中報均減速,且年報業績(預告)發佈率在50%以上的二級行業,主要分佈在:上中遊週期(鋼鐵、石化、塑料、紡織製造)、以及部分農業(林業、農業綜合)、TMT(營銷傳播、半導體)、和可選消費(視聽器材、專業零售)的細分行業。

風險提示:

創業板年報商譽規模為估算值,可能與實際值存在差異:部分創業板公司僅披露了有商譽減值,但沒披露商譽減值的具體金額,我們測算披露商譽減值金額的公司的商譽減值率= 18Q4商譽減值損失/18Q3商譽(中位數+平均值),來併根據公司的商譽規模推測可能的商譽減值金額。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)