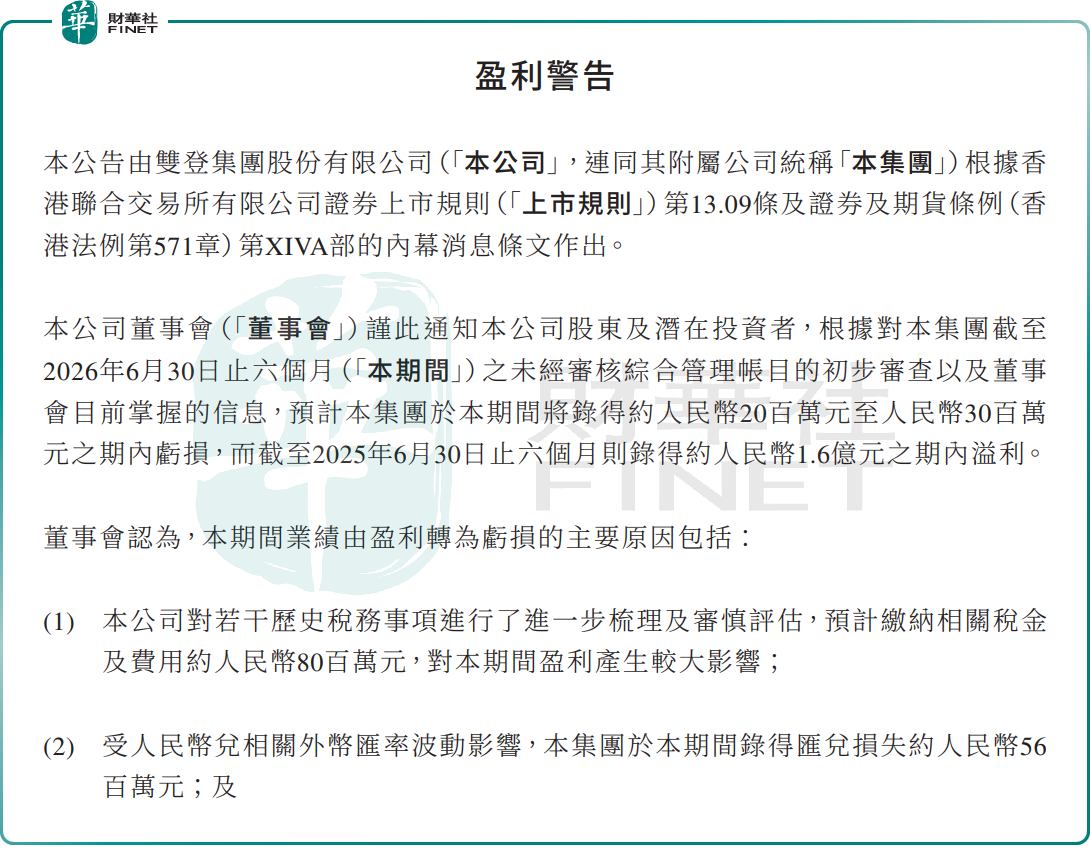

7月15日,港股「AIDC儲能第一股」雙登股份(06960.HK)發布盈利警告,業績大變臉,引發市場熱議。

公告顯示,雙登股份預計2026年上半年虧損2000萬至3000萬元,對比上年同期1.6億元淨利潤,業績由盈轉虧,盈利壓力凸顯。

拆開虧損邏輯,兩大一次性財務支出是核心拖累項。其一,公司梳理及審慎評估歷史稅務事項,預計繳納相關稅金及費用8000萬元;其二,外幣匯率波動帶來5600萬元匯兌損失,兩項合計超1.3億元。除此之外,出口退稅政策調整、上遊原材料價格階段性上漲、研發投入持續加碼等因素,進一步壓縮了公司利潤空間,多重壓力疊加最終導致賬面虧損。

需要區分的是,這份虧損公告並不代表基本面走弱。眼下,雙登正全力押注AIDC算力儲能黃金賽道,公司新建2.8GWh AIDC高倍率鋰電產線預計8月投產,匹配算力儲能爆發需求。此前公司還規劃12GWh半固態儲能大項目,瞄準數據中心高安全儲能需求,主打「針刺不起火、過充不爆炸」的大容量電芯,卡位行業爆發窗口期。

從訂單端看,雙登股份增長動能強勁。據其官方公眾號披露,2026年上半年,雙登股份新增訂單同比增長超過55%,創歷史同期新高,其中鋰電訂單占比接近55%。AIDC儲能表現炸裂,新增訂單同比增長超80%,其中AIDC鋰電訂單突破6億元,規模是去年同期20倍;新型電力儲能訂單同比暴漲230%。阿里、字節跳動、萬國數據等頭部算力客戶持續放量,高景氣的AIDC業務早已超越傳統通信儲能,成為第一增長曲線。

雙登股份明確表示,目前生產經營正常,在手訂單及重點項目交付按計劃推進,主要原材料價格總體趨於穩定,持續增加的研發投入對長期盈利能力的正面影響正逐步顯現。

訂單亮眼,但潛在風險與挑戰同樣不容忽視。首先,寧德時代、比亞迪等巨頭扎堆入局AIDC賽道,行業價格戰隱憂加劇;其次,公司研發投入相對不足的短板,或製約其在半固態、全固態電池賽道的長期競爭力。再者,大規模擴產帶來的高額資本開支,也會持續壓製短期利潤。

二級市場方面,受本次盈警公告影響,7月16日雙登股份股價呈現震盪走勢,截至發稿小幅上漲0.8%,報7.54港元/股,市場情緒整體相對平穩。

有分析表示,整體來看,本次虧損屬於非經常性因素擾動,AIDC儲能高增長邏輯並未破壞。投資者不必過度恐慌,但需持續跟蹤新產能落地節奏、高毛利算力儲能業務放量情況、整體毛利率修復進度。

另值得關注的是,當前,備受行業矚目的第十三屆「港股100強」評選活動正籌備中,賽道前景廣闊但短期面臨盈利陣痛的雙登股份,能否入圍本屆港股100強榜單?我們敬請期待。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享