當下, A股及港股正進入密集中期財報發佈期。

財華社研究發現,面對2024年上半年全球經濟環境的復雜多變,行業内的領先企業正展現出克服困難的堅韌精神。諸如騰訊(00700.HK)、小米(01810.HK)等科技公司,以及寧德時代(300750.SZ)、中集車輛(301039.SZ)等高端制造企業,均在其中表現突出。

在這當中,剛完成港股私有化退市的中集車輛,最受投資者關注。2024年是中集車輛全面推進第三次創業及推進發展新質生產力的重要一年。

從中集車輛公佈2024年中期成績單來看,得益於「星鏈計劃」及「跨洋運營」等經營戰略高效執行,國内市場加速復蘇,派息率再創新高,赢得大量投資者青睐及投行的看好。

「星鏈計劃」勢如破竹,國内市場重返正軌

2024年上半年,受紅海局勢、俄烏等地緣政治,以及歐美高企通脹等因素疊加影響,全球經濟面臨巨大挑戰,全球半掛車市場承壓嚴重,包括Wabash國立(WNC.US)等在内半掛車企業上半年收入及淨利潤雙雙下滑。

面對大勢所趨的下行壓力,作為全球領先的半掛車及專用車制造商,中集車輛亦難以置身事外,其業績同樣遭遇若幹挑戰。

然而,得益於中集車輛獨特的「跨洋經營,當地制造」商業模式以及高端制造「燈塔」工廠的效益優勢,公司在2024年上半年實現了超越行業平均水平的經營成果。

2023年上半年,中集車輛在全球銷售各類車輛 62,044 輛/台套,實現營業收入107.00億元,毛利率達14.91%,歸母淨利潤為5.63億元,扣非歸母淨利潤為5.51億元。

其中,二季度營收、歸母淨利潤、扣非歸母淨利潤表現非常喜人,分别錄得55.47億元、2.98億元、2.89億元,分别環比增長7.64%、12.45%、9.98%。

中集車輛業績出現季度性邊際改善,與採取高效執行策略有關。

據財報顯示,在逆勢之下,中集車輛國内市場盈利顯著恢復,銷量與毛利率雙雙提升。「星鏈計劃」成績斐然,2024年上半年中國半掛車銷量同比提升15.77%,毛利率同比大幅提升4.03個百分點。

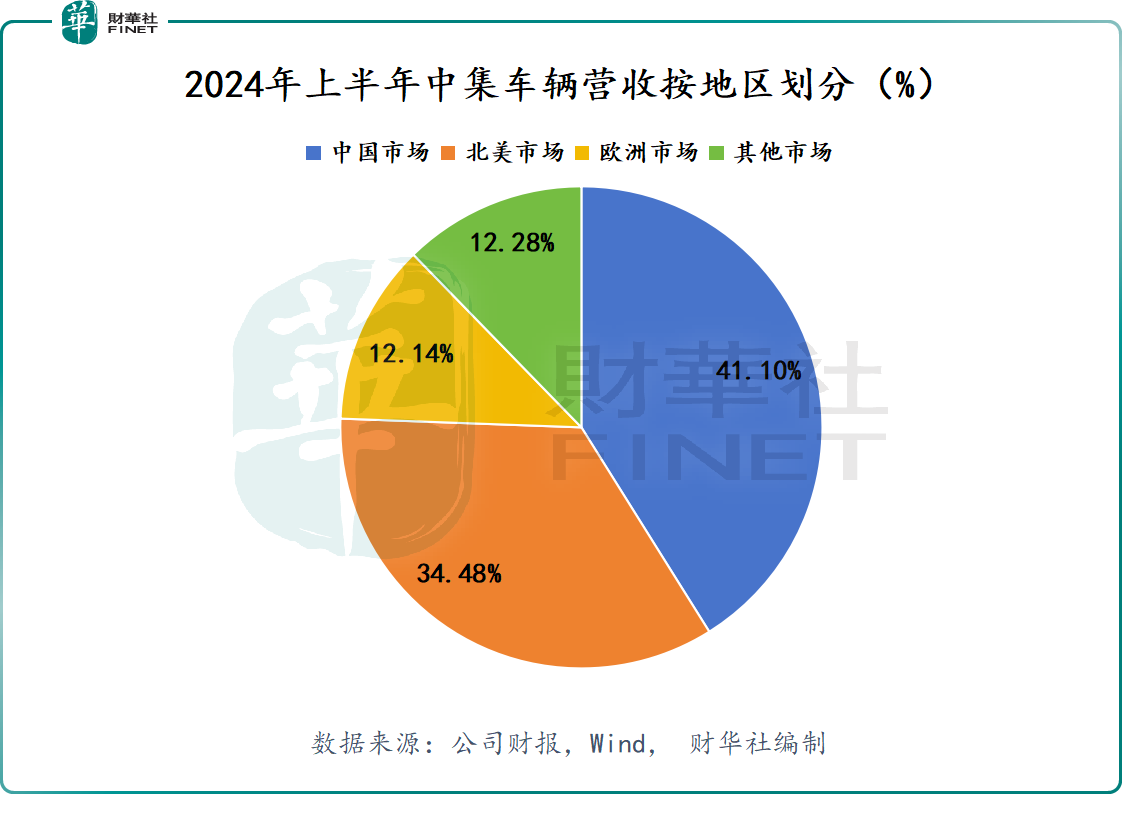

在「星鏈計劃」的全面推動,國内市場實現了正增長,收入達到43.98億元,同比增長率為3.75%,佔總收入的41.1%,成為今年上半年中集車輛表現最為突出的市場。

此外,國内市場毛利率也迎來全面提升,2024年上半年同比提升了1.20個百分點。

國内市場表現優異,離不開星鏈燈塔先鋒集團銷量及收入全面爆發。

2024年上半年,為應對國内半掛車行業需求疲軟及下行壓力,中集車輛全面推進「星鏈計劃」,推動星鏈燈塔先鋒集團通過組織變革、市場整合、產品升級、訂單中心運營優化及排產規劃,聚焦主力車型與冰點市場,實現銷量逆勢增長24.67%,收入增至26.29億元。

在「星鏈計劃」的主力車型中,平板車及其衍生車型在國内市場的銷量同比增長超過50%,市場佔有率顯著提升。據漢陽專用汽車研究所統計,2024 年上半年,中集車輛在中國半掛車市場佔有率達14.12%,保持第一。

除了星鏈燈塔先鋒集團之外,其他業務及集團的表現也展現出不少亮點。

今年上半年,中集車輛強冠業務集團抗住國内市場下行壓力,重塑銷售渠道,利用新能源產業鏈優勢提升毛利率,同時積極搶佔海外市場。

這其中,淩宇汽車「中途島計劃」開始顯效,在2024年上半年實現扭虧為盈,初步達成「中途島計劃」目標。

2024年上半年,強冠業務集團錄得收入達25.08億元,毛利率提升,盈利良好,罐車市場領先。

初見成效的「中途島計劃」也為專用車上裝業務帶來增量機遇。

2024年上半年,專用車上裝業務緊抓國内渣土車市場需求緩慢復蘇及新能源化加速的契機,實現銷量同比提升超過50%,收入同比提升,業績取得顯著恢復。

最後,海外市場方面,面對通脹高壓及高利率北美市場,中集車輛發揮全球供應鏈管理優勢,啓動「大白熊計劃」,夯實北美供應鏈及冷藏半掛車業務優勢,依靠當地制造及管理,規避不確定風險及提高產品市場反應能力及交付周期。上半年中集車輛北美業務廂式與冷藏半掛車盈利更是取得優於預期表現,進而推動北美市場取得36.84億元收入。

針對地緣政治風險攀升的歐洲市場,中集車輛充分發揮全球供應鏈管理下的高效營運優勢,改善訂單的交付,同時積極開拓其他海外市場,澳洲業務異軍突起,上半年呈現出強勁的增長趨勢。2024年上半年,歐洲及其他業務實現收入15.14億元。

高派息凸顯内在價值,瑞銀堅持看好

在逆境中展現出強大增長韌性的中集車輛,在回報股東方面也表現出了慷慨的態度。

中集車輛管理層表示,以18.74億股為基數,擬向全體股東派發2024年中期股息,每10股派發現金紅利2.80元(含稅),總派息金額約為5.24億元,派息率高達93.2%,創出近兩年來的新高。

財華社研究發現,中集車輛當前擁有充裕的現金流,有足夠的現金來支持分紅,凸顯其財務狀況穩健。

2024年上半年,中集車輛貨幣資金約為59.68億元,約佔流動資產比重為34.94%,較去年同期的34.43%,上升了51個基點;而期末現金及現金等價物餘額約為58.52億元,整體在手現金充裕。此外,資產負債率從2023年上半年的41.29%下降2.6個百分點至2024年上半年的38.69%,財務槓桿持續走低。

此外,高分紅也表明中集車輛管理層對公司的經營狀況和未來前景有著清晰地認識和把握,願意與股東分享公司成長的成果。

同時,反映出公司對未來盈利前景的積極預期,堅信即便在派發高額股息之後,公司依然能夠維持增長勢頭。這一點或許能夠通過上半年國内市場回暖及盈利持續增長得到證實。

中集車輛管理層在2024年中期業績說明會上,對公司長期發展充滿信心。中集車輛表示,將行業過剩的產能資源在内循環和外循環下進行優化配置,進而創造出更高的生產水平、更好的客戶體驗以及可持續的盈利能力,從根本上擺脫行業低質量競爭,再次引領半掛車產業進入新發展格局。

誠然,基於「跨洋經營,當地制造」獨特優勢,上半年「星鏈計劃」爆發,已經驗證了中集車輛強勁的内生增長力,同時各業務及集團多效並舉,協同互補,進一步表明其在全球化佈局的競爭優勢。

上述這些因素使得中集車輛在任何市場環境中,更好地應對市場變化,抓住市場復蘇及增量機遇,抵消了其他地區因行業周期及需求疲軟的影響,進而提升了盈利穩健性及發展前景可預見性。

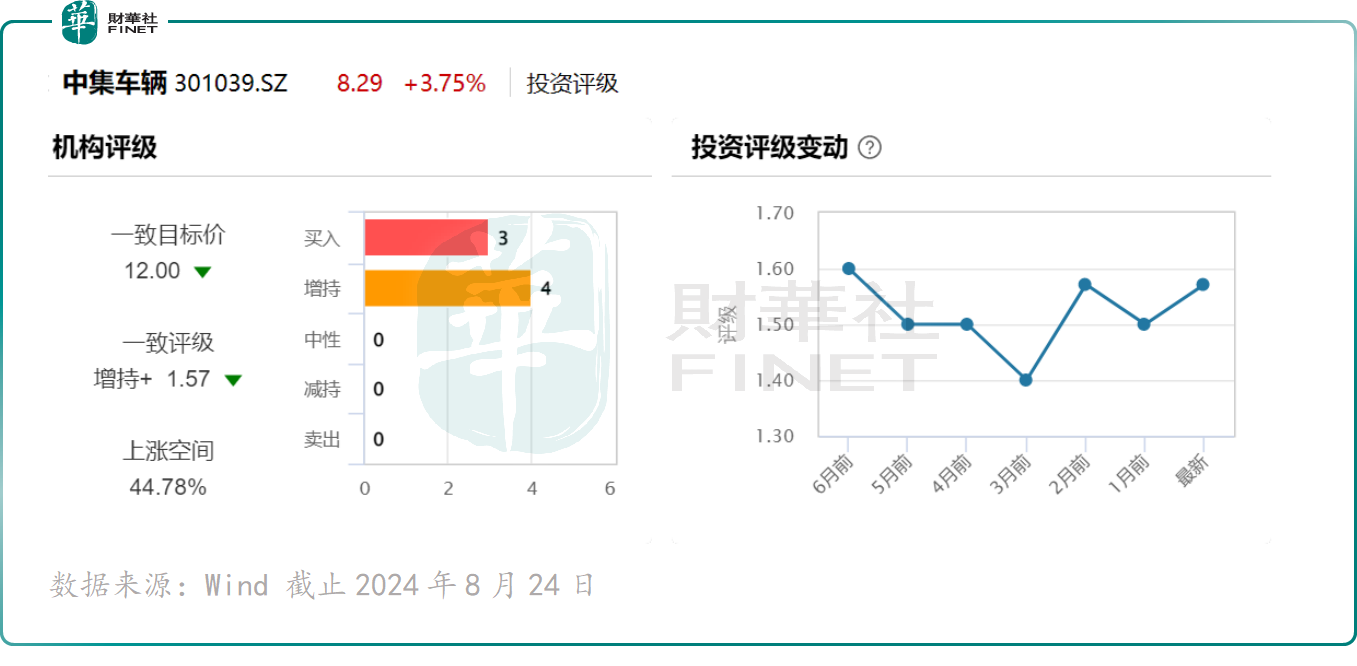

對於中集車輛中期業績表現以及公司未來發展的展望,不少券商及投行都給予公司正面評級。

8月23日,在中集車輛中期財報之後,瑞銀研究報告指出,未來經營主要看點北美和中國是中集車輛的兩大核心市場。預計北美最壞日子即將結束,2025年或開啓溫和復蘇;中國市場,公司通過國内「星鏈計劃」,對掛車的生產、供應鏈、銷售等全鏈接實施改革,正面影響或在未來2-3年體現。

此外,瑞銀還表示,下半年重卡電動化的潛在提升有利於掛車的均價和利潤率提升。對此,該行維持「買入」評級,目標價12元。

據Wind數據顯示,截止2024年8月24日,今年以來,包括瑞銀、東吳證券、財通證券、中泰證券、中信證券及海通證券在内的券商及投行給中集車輛評級均為正面,其中「買入」評級的有四家、「優於大市」「跑赢行業」及「增持」的評級各一家。

受業績驅動,8月23日開盤之後,中集車輛股價高開高走,收漲3.75%,報8.29元/股,但較8月24日瑞銀給出的12元/股的目標價,仍存在44.7%上漲空間。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享