小博說

今年以來,部分定存陸續到期,不少投資者面臨"理財替代"的需求進一步升級。貨幣政策持續維持寬松基調,低利率環境持續,傳統理財産品的收益中樞也隨之降低。

受外圍市場波動、美伊談判影響,今年A股市場也是一波三折,結構化行情突出。大家慢慢發現,單一資産難以抵禦這種波動,而多元的資産搭配自然成為降波動的「良方」。

在這樣的背景下,「債打底、股增強」的「固收+」産品繼去年規模創新高後,正收獲越來越多投資者的青睐。

01買「固收+」的時候,我們到底在買什麼?

「固收+」的核心邏輯很簡單:嚴格以債券打底,輔以小倉位權益增加彈性,「左手持盾、右手握矛」,在控波動的基礎上爭收益。

近二十年,相關代表性基金指數,如Wind混合債券型二級基金指數(以下簡稱「二級債基指數」)和Wind偏債混合型基金指數(以下簡稱「偏債混合指數」)的歷史年化收益率均超8%,同時,歷史年化波動率卻遠小於wind普通股票型基金指數,能夠以更舒適的體感穿越市場波動。

從夏普比來看,二級債基指數的歷史年化夏普比率接近wind普通股票型基金指數的2倍,這意味著承擔一單位風險能換來更高的潛在回報,相比之下投資性價比更高。

(數據來源:wind,截至2025.12.31。風險提示:歷史業績不代表未來表現。我國股市運作時間較短,不能反映證券市場發展的所有階段。基金指數的歷史表現不構成對特定類型基金業績的保證。)

再看長期收益,過去二十年二級債基指數累計回報為360.13%,大幅超越上證指數(241.83%),但波動性肉眼可見地更小,大部分時候都在默默地小碎步向上攀爬。拉長時間看,二級債基指數不僅持有體驗更好,論歷史收益也絲毫不輸。

(數據來源:wind,截至2025.12.31。風險提示:歷史業績不代表未來表現。我國股市運作時間較短,不能反映證券市場發展的所有階段。基金指數的歷史表現不構成對特定類型基金業績的保證。)

由此可見,當大家選擇「固收+」時,其實是在選擇一種更舒心、更可持續、性價比更高的投資方式。

02量化「固收+」,力爭更高性價比

在博道量化團隊看來,投資者對於「固收+」産品,一個最樸素的需求可能是獲取絕對收益,最好能夠穿越周期,在此基礎之上才是更進一步的,力爭再多一點的彈性收益。

博道量化團隊之所以在「固收+」産品中引入量化策略,本質上就是想進一步提升投資「體感」,用一句話概括——嚴紀律控波動,高效率挖收益。

控波動方面,量化模型可以排除人為主觀情緒幹擾,雷打不動地按紀律執行,以更好平滑組合波動;挖收益方面,量化策略覆蓋廣、反應快,全市場篩選高潛力增收標的,力爭讓收益「再多一點」。

總的來說,通過量化策略賦能「固收+」,我們是為了追求更高的勝率和投資性價比,力爭為投資者提供定位清晰、策略科學、波動相對可控的投資新選項。

03雙綫佈局,量化團隊打造精品「固收+」

博道量化團隊在規劃「固收+」産品綫時,始終以絕對收益定位為導向。在嚴格控制股票倉位比例的基礎上,結合不同的投資者需求,準備了從「低波固收+」到「彈性固收+」的多個産品方案。

兩者區別在於股票端,「低波固收+」主打絕對收益策略,核心分為兩步:先控波動,再謀收益。第一步旨在力爭權益部分也能提供類似絕對收益的投資體驗,第二步則依託博道量化團隊歷經13年實盤驗證的量化體係,追求可持續的超額收益。「彈性派」的股票策略是泛成長增強,更加追求上漲市中的收益彈性,而在下跌市希望通過可持續的超額收益穿越波動。

以低波量化「固收+」策略為例,實戰效果究竟如何?

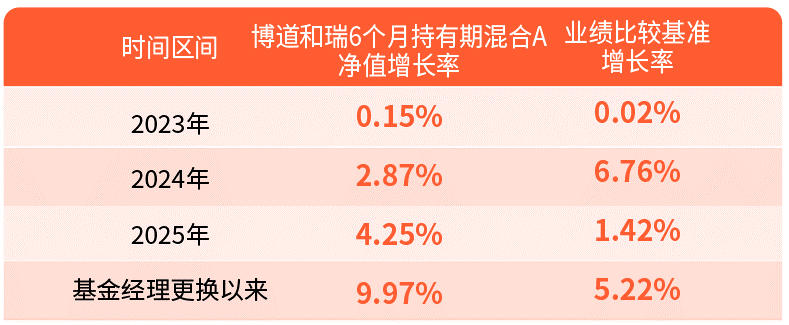

這套策略自2024年9月起投入「固收+」産品博道和瑞的實盤運作,從數據來看,博道和瑞自博道量化團隊管理以來累計上漲9.97%,同期業績比較基準增長率5.22%,超額收益突出。此外,博道和瑞過去連續三年實現了絕對收益目標,匹配其「低波」屬性的産品定位。

(數據截至2025年12月31日,業績數據來源於博道基金並經託管人復核。産品成立於2022.10.25,博道和瑞業績比較基準為中債綜合全價(總值)指數收益率×85%+滬深300指數收益率×13%+中證港股通綜合指數(人民幣)收益率×2%。歷史業績詳見文末。風險提示:基金的過往業績並不預示其未來表現,基金管理人管理的其他基金的業績並不構成基金業績表現的保證。我國股市運作時間較短,不能反映證券市場發展的所有階段。如果您購買的産品以定期開放方式運作或者基金合同約定了基金份額最短持有期限,在封閉期或者最短持有期限内,您將面臨因不能贖回或賣出基金份額而出現的流動性約束。中證係列指數由中證指數有限公司編制和計算,其所有權歸屬中證。)

注:A/C份額只顯示A類份額,C類份額的歷史業績詳見基金定期報告,劉玮明管理的同類基金歷史業績:博道和瑞多元穩健6個月持有期A/業績比較基準收益率:成立至2022年末-0.45%/0.61%(2022年年報)、2023年初至2023年末0.15%/0.02%(2023年年報)、2024年初至2024年末2.87%/6.76%(2024年年報),2025年初至2025年末4.25%/1.42%(2025年年報);博道和瑞各階段的基金經理:陳連權(2022.10.25至2024.9.25)、劉玮明(2024.9.25至今);博道啓航混合A淨值收益率/業績比較基準收益率:成立至2018年末-5.74%/-7.36%(2018年年報)、2019年初至2019年末34.17%/26.16%(2019年年報)、2020年初至2020年末38.33%/20.29%(2020年年報)、2021年初至2021年末17.68%/-2.12%(2021年年報)、2022年初至2022年末-20.74%/-14.42%(2022年年報)、2023年初至2023年末-0.65%/-6.90%(2023年年報)、2024年初至2024年末16.60%/13.18%(2024年年報)、2025年初至2025年末32.79%/12.65%(2025年年報),博道啓航各階段的基金經理:楊夢(2018.8.10至2024.4.27)、劉玮明(2024.4.27至2026.5.21)、劉兆陽(2026.5.21至今);博道久航混合A淨值收益率/業績比較基準收益率:成立至2020年末38.95%/24.84%(2020年年報)、2021年初至2021年末6.18%/0.45%(2021年年報)、2022年初至2022年末-22.28/-16.60%(2022年年報)、2023年初至2023年末0.96%/-7.58%(2023年年報)、2024年初至2024年末12.49%/11.81%(2024年年報)、2025年初至2025年末40.84%/16.85%(2025年年報),博道久航各階段的基金經理:楊夢(2019.12.24至2024.10.24)、劉玮明(2024.10.24至今)。風險提示:基金的過往業績並不預示其未來表現,基金管理人管理的其他基金的業績並不構成基金業績表現的保證。我國股市運作時間較短,不能反映證券市場發展的所有階段。如果您購買的産品以定期開放方式運作或者基金合同約定了基金份額最短持有期限,在封閉期或者最短持有期限内,您將面臨因不能贖回或賣出基金份額而出現的流動性約束。中證係列指數由中證指數有限公司編制和計算,其所有權歸屬中證。

投資有風險,投資需謹慎。公開募集證券投資基金(以下簡稱「基金」)是一種長期投資工具,其主要功能是分散投資,降低投資單一證券所帶來的個別風險。基金不同於銀行儲蓄等能夠提供固定收益預期的金融工具,當您購買基金産品時,既可能按持有份額分享基金投資所産生的收益,也可能承擔基金投資所帶來的損失。

您在做出投資決策之前,請仔細閱讀基金合同、基金招募說明書和基金産品資料概要等産品法律文件和本風險揭示書,充分認識本基金的風險收益特徵和産品特性,認真考慮本基金存在的各項風險因素,並根據自身的投資目的、投資期限、投資經驗、資産狀況等因素充分考慮自身的風險承受能力,在了解産品情況及銷售適當性意見的基礎上,理性判斷並謹慎做出投資決策。

根據有關法律法規,基金管理人博道基金管理有限公司做出如下風險揭示:

依據投資對象的不同,基金分為股票基金、混合基金、債券基金、貨幣市場基金、基金中基金、商品基金等不同類型,您投資不同類型的基金將獲得不同的收益預期,也將承擔不同程度的風險。一般來說,基金的收益預期越高,您承擔的風險也越大。

基金在投資運作過程中可能面臨各種風險,既包括市場風險,也包括基金自身的管理風險、技術風險和合規風險等。巨額贖回風險是開放式基金所特有的一種風險,即當單個開放日基金的淨贖回申請超過基金總份額的一定比例(開放式基金為百分之十,定期開放基金為百分之二十,中國證監會規定的特殊産品除外,具體以基金法律文件為準)時,您將可能無法及時贖回申請的全部基金份額,或您贖回的款項可能延緩支付。

您應當充分了解基金定期定額投資和零存整取等儲蓄方式的區別。定期定額投資是引導投資者進行長期投資、平均投資成本的一種簡單易行的投資方式,但並不能規避基金投資所固有的風險,不能保證投資者獲得收益,也不是替代儲蓄的等效理財方式。

基金管理人承諾以誠實信用、勤勉盡責的原則管理和運用基金資産,但不保證本基金一定盈利,也不保證最低收益。本基金的過往業績及其淨值高低並不預示其未來業績表現,基金管理人管理的其他基金的業績並不構成對本基金業績表現的保證。基金管理人提醒您基金投資的「買者自負」原則,在做出投資決策後,基金運營狀況與基金淨值變化引致的投資風險,由您自行負擔。基金管理人、基金託管人、基金銷售機構及相關機構不對基金投資收益做出任何承諾或保證。

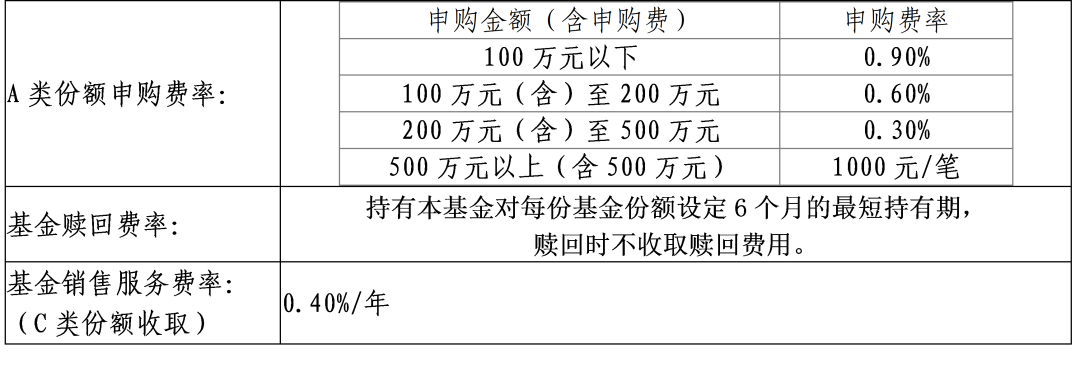

博道和瑞6個月持有期混合基金費率表:

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享