當光伏組件與儲能電池的成本曲綫在2024年下半年交匯於一個歷史性節點,全球能源結構正悄然經歷一場由"光儲平價"驅動的深層變革。這不是簡單的技術叠代,而是儲能産業從政策補貼依賴邁向市場化自循環的質變時刻。

另一方面,海外發達國家與亞非拉新興市場需求共振,國内現貨市場與容量電價機制脫虛向實,儲能裝機增速正從綫性增長切換為指數級躍升。在這一産業背景下,高度聚焦儲能産業鏈的創業板新能源指數,其配置窗口正在打開。

從區域維度觀察,光儲平價的實現呈現多極共振格局。目前,國内、澳洲、意大利及中東區域在較高比例配儲條件下已基本實現光儲平價。這種跨越地理與經濟體制的成本競爭力,為儲能投資提供了脫離補貼、依靠市場化回報的内生動力。對於資本市場而言,平價的意義不僅在於需求空間的打開,更在於儲能項目IRR(内部收益率)的可預測性顯著增強,産業鏈企業的訂單能見度與盈利確定性隨之提升。

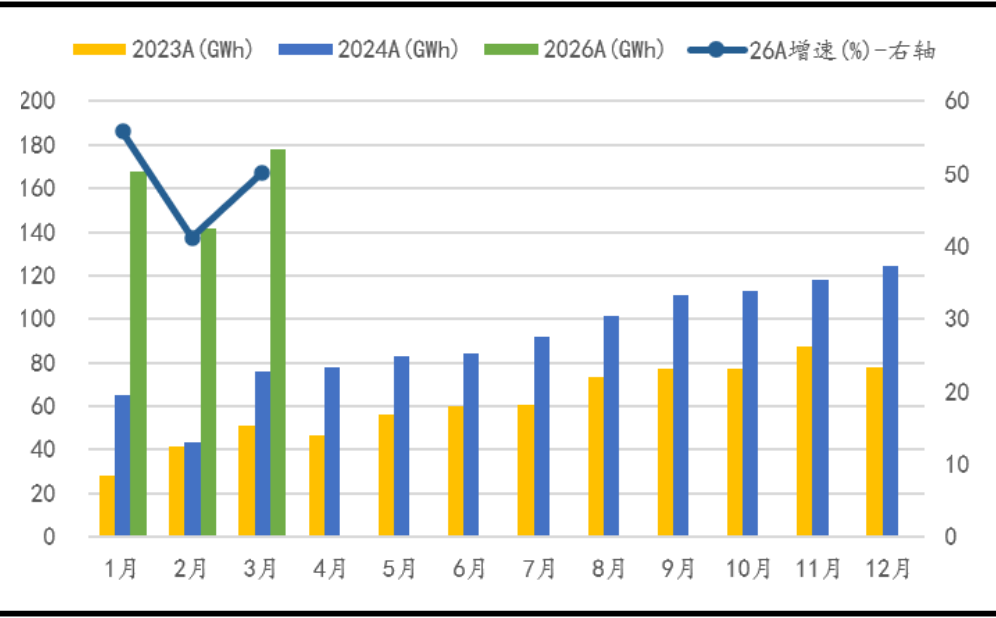

數據顯示。2026年3月,我國動力和儲能電池合計出口36.1GWh,同比增長51.0%,佔當月總銷量的20.6%。從技術路綫看,三元電池出口11.3GWh,佔比31.30%;磷酸鐵鋰電池出口24.6GWh,佔比68.14%。

拉長時間維度,2026年1-3月動力和儲能電池累計出口84.1GWh,同比增長36.7%,出口量佔累計銷量的19.3%。其中,三元電池累計出口佔比35.91%,磷酸鐵鋰電池累計出口佔比63.73%,後者在出口結構中佔據主導地位。

圖:我國動力和儲能電池産量及增速

數據來源:中國汽車動力電池産業創新聯盟 數據區間:2023.01-2026.03

數據趨勢:從趨勢上看,2026年國内動力、儲能電池的産量整體增速明顯

全球儲能需求的邊際加速:三大市場的結構性機會

美國市場:電力緊缺與電價上行。美國 AI 相關用電量正進入爆發式增長通道,並將在未來幾年快速推高全國電力負荷水平。數據顯示,美國AI用電量將從2024年的24TWh激增至2030E的1,279TWh,六年增長超過 50 倍;雖然用電量同比增速從 2025 年後開始逐步回落,但仍保持在高位區間,表明需求由「超高速增長期」向「高增長常態期」平滑切換。如此迅猛的算力用電拉動意味著美國電網在未來數年將面臨顯著擴容壓力,發電側、輸電側及靈活性調節能力的缺口將持續擴大,對電力係統規劃與電源結構提出遠超當前建設節奏的要求。

在數據中心算力擴張與制造業回流的雙重用電壓力下,美國部分地區電力供需缺口持續擴大,缺電風險推動電價與峰谷價差上行。與此同時,容量電價的擴大為儲能資産提供了更為豐厚的穩定收益,大儲項目的投資回報率吸引力顯著增強。

圖:美國儲能需求預測

數據來源:EIA 數據區間:2023-2030(2025年之後為預測)

數據趨勢:從趨勢上看,2023年後美國本土對於儲能需求逐年提升,中國供應鏈依然有望享受美國光儲新增高增

在數據中心算力擴張與制造業回流的雙重用電壓力下,美國部分地區電力供需缺口持續擴大,缺電風險推動電價與峰谷價差上行。與此同時,容量電價的擴大為儲能資産提供了更為豐厚的穩定收益,大儲項目的投資回報率吸引力顯著增強。

歐洲市場:電網波動與政策催化。 可再生能源佔比快速提升導致歐洲電力市場波動性加劇,儲能作為電網穩定器的戰略價值日益凸顯。疊加歐盟層面的補貼催化與能源安全焦慮,歐洲戶儲與大儲需求均保持強勁增長動能。

EESA數據顯示歐洲年度儲能新增裝機將從2025的約17GW 攀升至2030E 的 64GW,新增儲能規模同步由 35.7GWh 躍升至2003.6GWh,體現出需求在中期持續加速擴張。盡管容量增速在2024 年短暫回落,但在大型項目集中開工、電網靈活性需求提升及各國激勵政策推動下,2025 年起增速重新擡升並保持強勁,反映出歐洲儲能市場已從試點階段全面轉向規模化商業落地。

中東與亞非拉新興市場:能源轉型的剛性需求。 中東地區憑借優越的光照資源與明確的能源轉型目標,正成為全球光儲項目的重要增量市場;亞非拉等電網欠發達區域則面臨"缺電+高電價"的雙重約束,分佈式光儲係統成為解決能源可及性的最優解,需求彈性極大。

據國信證券研報預測,2026年全球儲能裝機有望達到455GWh,同比增長約40%,儲能正從新能源産業的"附屬品"升級為獨立的核心增長極。

創業板新能源ETF景順(159187)因其獨特的指數編制邏輯和賽道純度,展現出差異化的配置價值。

該ETF緊密跟蹤創業板新能源指數,成分股集中於電池、光伏、儲能等核心賽道。按申萬二級行業分類,電池權重合計超47%,光伏設備超25%,自動化設備超14%,確保了指數對新能源主賽道的暴露。

數據來源:Wind,行業分類依據為申萬二級,數據截至2026/2/25

與市場其他新能源指數相比,創業板新能源指數的成分股或更具備「成長+創新」的雙重屬性。

數據來源:Wind 數據截至2026/2/25 注:創業板50指數2021-2025年近五個自然年度漲跌幅分別為16.88%、-29.83%、 24.00%、21.07%、57.45%。

回溯2020-2021年新能源上行周期,創業板新能源指數的區間漲幅顯著高於中證新能源指數。其背後的邏輯在於:創業板成分股的市值中樞更低、機構持倉佔比相對較低,且創業板股票漲跌幅波動空間,進一步放大了指數在趨勢行情中的彈性表現。對於指數化工具而言,「低估值+高彈性」的組合,在資産配置中使其具備更高的彈性特徵。

當市場對新能源的悲觀情緒已充分反映在估值中,行業供需格局仍在調整過程中,政策面與新興市場需求出現一定邊際變化,板塊此前較低的市場關注度正被重新審視。

風險提示:

晨星風險評級:中高,適合激進型、積極型投資者。 本基金為股票型基金,其長期平均風險和預期收益率高於混合型基金、債券型基金及貨幣市場基金。本基金為指數型基金,被動跟蹤標的指數的表現,具有與標的指數以及標的指數所代表的股票市場相似的風險收益特徵。

我國基金運作時間較短,不能反映股市、債市發展的所有階段,指數漲跌幅僅供參考,不預示未來表現亦不代表具體基金表現。基金有風險,投資需謹慎。本産品由景順長城基金管理有限公司發行與管理,銷售機構不承擔産品投資、兌付責任。本材料由景順長城基金管理有限公司制作供代銷機構參考,銷售機構如需直接向投資者推介本産品,應當在推介前詳細了解客戶情況並受相應合規要求約束,避免出現違規銷售行為。關於基金銷售費用的說明:

景順長城創業板新能源交易型開放式指數證券投資基金每筆認購份額(S)分段收取認購費,具體為:S< 100萬份,0.30%;100萬份≤S< 500份,0.20%;S≥500萬份,每筆1000元。注:1、基金管理人辦理網下現金認購、網下股票認購不收取認購費用。發售代理機構辦理網上現金認購、網下現金認購、網下股票認購時,可參照上表費率結構收取一定的佣金。2、投資人在申購基金份額時,申購贖回代理券商可按照不超過申購份額0.3%的標準收取佣金,其中包含證券交易所、登記機構等收取的相關費用。3、投資人在贖回基金份額時,申購贖回代理券商可按照不超過贖回份額0.5%的標準收取佣金,其中包含證券交易所、登記機構等收取的相關費用。4、場内交易費用以證券公司實際收取為準。

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享