近些年,在價格血戰陰影之下,隆基綠能(601012.SH)、鈞達股份(02865.HK)等一些光伏概念股遭遇顯著下跌,行業也持續處於「寒冬」之中。

就在此時,產業鏈上的「賣鏟人」--帝爾激光(300776.SZ)於近日向港交所遞交了上市申請,中金公司擔任獨家保薦人。

作為光伏激光設備領域絕對的「隱形冠軍」,帝爾激光在細分領域擁有著近乎壟斷的輝煌過往,但在另一邊公司同樣面臨著利潤首降、新業務「難產」等現實困境。

細分領域「霸主」的榮耀與枷鎖

帝爾激光成立於2008年4月,此後在2019年5月登陸深交所創業板。2026年以來,其A股走勢強勁,累漲逾84%,最新市值接近314億元(人民幣,下同)。

業務方面,公司主要從事高效光伏電池及組件的激光加工設備研發、生產、銷售及配套服務,核心設備覆蓋BC、TOPCon、HJT、鈣鈦礦、疊層、PERC等電池及組件生產全流程激光加工環節。

此外,帝爾激光積極向半導體和新型顯示領域拓展,聚焦先進封裝、化合物半導體、Micro LED等領域。

帝爾激光身上最引人注目的莫過於其在光伏激光設備領域的統治地位。根據灼識諮詢的數據,以2025年收入計,公司在全球光伏電池激光加工設備市場的占有率高達80.4%,有著近乎於壟斷的地位。

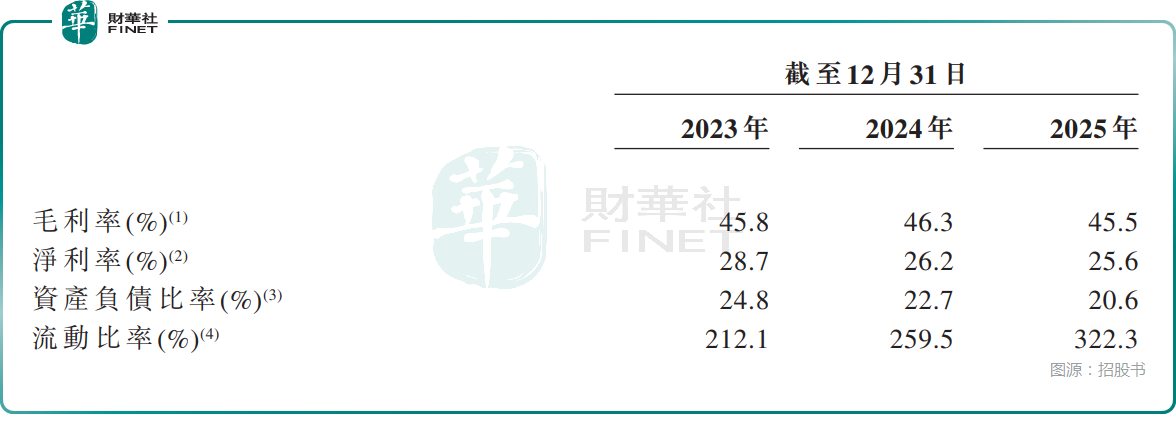

這也為帝爾激光帶來了堪比「印鈔機」的盈利能力。數據顯示,2023年至2025年,公司的毛利率始終維持在45%以上的高水平,淨利率也常年保持在25%以上。在製造業中,這樣的利潤率可以說是相當亮眼了。

足以讓絕大多數同行望塵莫及。其深度綁定的客戶名單,囊括了隆基綠能、通威股份(600438.SH)、晶科能源(688223.SH)等全球光伏巨頭,構築了極高的護城河。

然而,高客戶集中度,既是帝爾激光的榮耀,也成為了沉重的「枷鎖」。招股書顯示,2025年,公司前五大客戶的銷售收入占總收入的比重達到66.8%,其中最大單一客戶的貢獻就達到了25.5%。

這也意味著,帝爾激光的命運和這幾家光伏巨頭的資本開支計劃緊密相連。一旦下遊行業進入下行周期,縮減投資,帝爾激光的業績就很可能受到影響。

2025年的財報數據,正是這一風險的現實寫照。

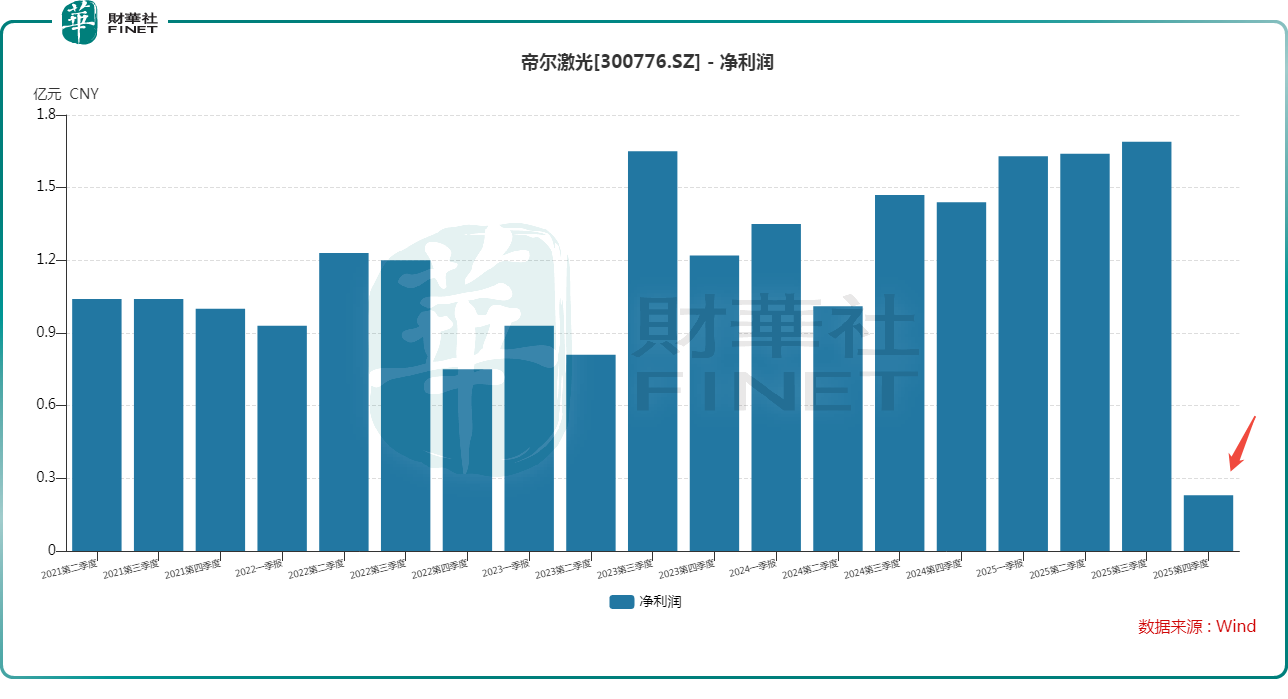

雖然近年整體業績表現很亮眼,收入、利潤常年增長,但在光伏行業普遍承壓的背景下,帝爾激光2025年的收入僅微增0.87%至20.31億元,年內利潤還出現了自2019年上市以來的首次下滑,同比下降1.59%至5.19億元。

更令人擔憂的是第四季度,根據其A股財務報告,第四季度的收入、利潤均遭遇同比、環比暴降,出現明顯承壓。

財務「失血」:繁榮背後的隱憂

如果說利潤下滑是行業周期的正常反應,那麼帝爾激光財務報表中還有一些信號值得警惕。

首先,是現金儲備的持續消耗。公司的現金及現金等價物從2023年末的28.07億元,一路降至2025年末的19.30億元,兩年間「蒸發」了近9億元。對於一個年利潤超5億元的公司而言,這種程度的現金消耗並不尋常。

錢去哪了?答案藏在資產負債表里。

大量的資金被應收賬款和存貨所占用。截至2025年末,公司的應收賬款淨額攀升至10.85億元,周轉天數拉長至178天,意味著設備賣出後,需要近半年才能收回款項。應收賬款減值也在連續走高,2025年已經增至2.89億元。

同時,高達12.54億元的設備以「在途貨品」的形式存在,無法驗收確認收入。這表明下遊客戶不僅下單謹慎,驗收和付款的節奏也大幅放緩,帝爾激光正被迫為整個產業鏈的「不景氣」墊資。

其次,是作為業績「蓄水池」的合同負債的持續「失血」。該數據從2023年末的19.60億元,降至2025年末的14.13億元,兩年縮水超5億元。合同負債代表了已簽訂但尚未確認收入的訂單,其持續下降清晰地指向了一個事實:帝爾激光的新增訂單在減少,或導致後續業績增長出現壓力。

「第二曲線」的幻象:故事很豐滿,現實很骨感

面對光伏主業的周期性瓶頸,帝爾激光在招股書中濃墨重彩地描繪了其「第二增長曲線」--向半導體先進封裝和新型顯示領域拓展,推動TGV、PCB設備規模化放量,深化TGV、PCB和化合物半導體布局。

這些踩中AI算力和下一代顯示技術等風口的概念,構成了公司未來估值想象的核心。

然而,回到財務數據本身,現實還是有點殘酷的。

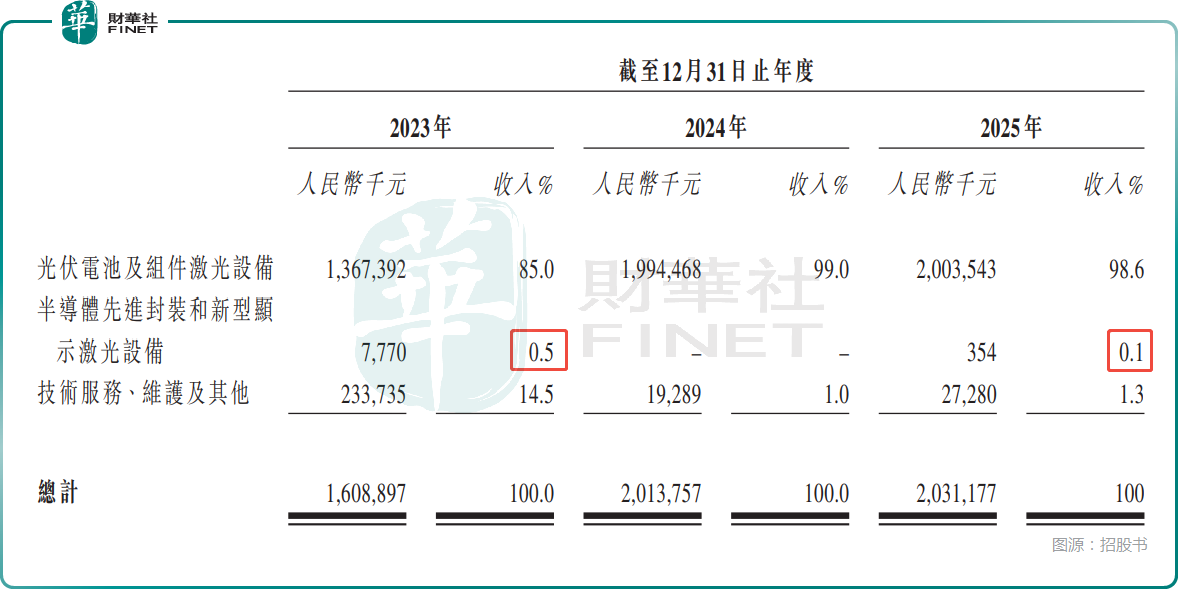

招股書披露,被寄予厚望的「半導體先進封裝和新型顯示激光設備」業務,在2025年全年僅實現了35.4萬元的收入,占公司總收入的比例僅為0.1%。更令人咋舌的是,該業務在2024年的收入直接為零。

整個2023年至2025年,這項「第二曲線」業務累計確認的收入約為812.4萬元,對業績的影響微乎其微。

這揭示了一個殘酷的現實:帝爾激光的「第二曲線」目前仍停留在「講故事」的階段,距離真正的商業化放量並貢獻實質性業績,還有非常遙遠的距離。

而此次赴港上市募集資金的用途也指向了這個方向。

根據招股書,帝爾激光擬將募資用於:(1)加強高效光伏電池及組件設備與半導體設備的研發,開發前沿核心技術,並增強研發體系及數據智能能力。(2)對從事激光相關應用與解決方案的目標企業,以及對先進封裝、化合物半導體、新型顯示和其他新興領域的目標企業的併購。(3)研發平台全球技術品牌建設、渠道拓展及產業生態擴展。

需要指出的是,公司的海外收入占比從2024年的9.5%驟降至2025年的3.89%。這表明,帝爾激光試圖通過拓展海外市場來對沖國內周期風險的戰略,在2025年似乎遭遇了重大挫折。

而在國內景氣度依然未曾顯著回升的大背景下,加大海外市場拓展力度也是應有之意,後續進展是值得關注的。

結語

從全球光伏激光設備龍頭到赴港IPO的「趕考者」,帝爾激光的資本征程,既是行業周期下的選擇,也是自身增長瓶頸的寫照。手握80.4%的市占率,公司具備技術與市場的雙重優勢,但光伏周期下行帶來的業績下滑、高企的應收賬款等風險,以及遲遲無法落地的第二曲線,也是帝爾激光需要直面的問題。

對於港股市場的投資者而言,帝爾激光的價值不再僅僅是「光伏龍頭」的標籤,更在於其能否破解推動新業務突破、化解周期風險,證明自己的「抗周期能力」與「增長潛力」。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享