最近,一組數據的公佈對於國内AI算力需求的真實爆發形成了印證,背後展現的供需不平衡吸引了眾多投資者的關注。根據國家數據局2026年3月披露的數據,中國日均AI詞元(Token)使用量已突破140萬億,僅僅三個月不到的時間,消耗量近乎已達2025年末的四倍。這不僅宣告AI産業已從概念走向實際落地,更讓全世界看到了芯片算力的剛需。背後芯片産能不足帶來的供需不平衡,正將半導體設備推上AI時代的核心風口,成為浪潮中有望集中受益的發展方向之一。

一、140萬億Token背後,是芯片的絕對剛需

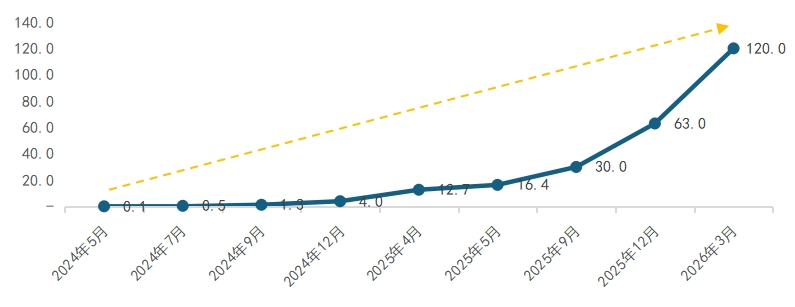

Token與芯片算力是強綁定關係,海量Token消耗直接催生了芯片供給的巨大缺口。AI模型訓練、推理、應用落地的全鏈路,每一個Token的處理、每一次模型的思考、指令的運算,都離不開芯片的算力支撐。日均140萬億Token的超量消耗,意味著全球海量芯片或正處於24小時高負荷運轉狀態,以豆包為例,其2026年3月日均Token使用量已達120萬億,是2024年底的30倍、2024年5月的1200倍。全球與國内的算力需求雙爆發,讓現有芯片産能無法匹配指數級攀升的算力需求,芯片産能缺口持續擴大,是否有充足的底層算力成為AI發展的核心瓶頸之一。

圖1:豆包大模型日均Tokens使用量(萬億)

資料來源:公司官網,火山引擎

而Token消耗量的暴漲,離不開AI 編程和智能體的快速普及。與以往簡單「文生文、文生圖、文生視頻」不同,AI 編程和智能體所提供的全新人機交互方式門檻急速降低,代價是AI模型需要進行更多的思考、閱讀、任務拆分等沒有展現在人類眼前的步驟,這直接推高了芯片的底層需求。而隨著AI編程技術的成熟,國産AI模型或將成為「最大贏家」,憑借突出的技術優勢和高性價比成功打開海外市場,海外需求的出現使得國産算力需求的天花板持續上移。

二、芯片擴産的核心前提,半導體設備成算力浪潮的「基建先鋒」

「芯片擴産,設備先行」,半導體設備是芯片産能擴張的核心前提和第一道門檻。芯片的生産制造是高度精密的係統工程,想要實現産能提升、效率優化,都必須先採購和部署先進的半導體設備。因此在這場由Token驅動的芯片擴産浪潮中,半導體設備成為名副其實的 「基建先鋒」,率先承接行業擴産的核心需求。

因此,算力需求越旺盛,半導體設備的需求預期就會更強。AI算力帶來的芯片擴産,並非昙花一現的短期炒作,而是伴隨全球Token消耗持續增長、中國模型創新出海、AI應用不斷落地的長期産業趨勢。芯片廠商的擴産計劃具有明確性和持續性,一旦敲定擴産方案,便會率先啓動設備的採購與部署,這意味著半導體設備的行業需求將隨算力浪潮穩步攀升,不會因短期市場情緒出現大幅波動,需求的增長潛力或將成為板塊最核心的支撐。

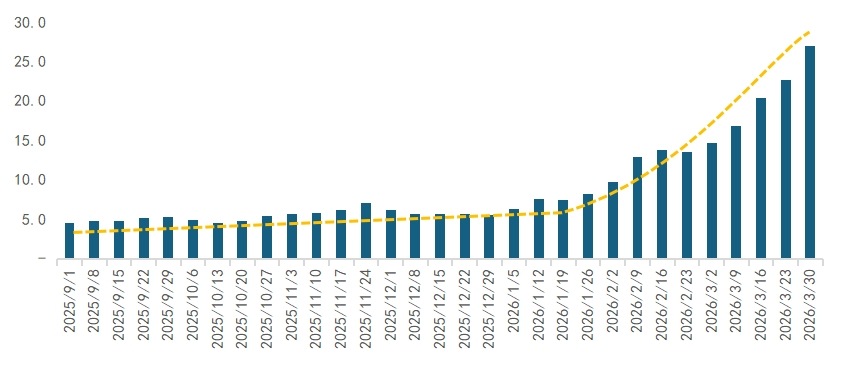

圖2:全球周度Token調用量(萬億)

資料來源:Open Router,截至2026年4月9日,橫坐標為當周起始日

三、芯片供不應求的背景下,如何挑選充分受益的投資工具?

在AI算力驅動芯片擴産的明確趨勢下,半導體設備作為核心受益環節,直接承接算力産業紅利,具備較好的行業發展前景。而在近期地緣政治帶來的風險偏好壓制後,該板塊的估值已實現較明顯下降,當前佈局這一核心賽道或有望迎來較為有利的時機。

因此,相較於其他半導體相關指數,半導體設備 ETF 易方達(159558)跟蹤的中證半導體材料設備主題指數具備較高的落地性與較清晰的業績增長路徑,由産業真實芯片需求驅動,是把握AI算力浪潮的核心抓手。其中,半導體設備核心企業權重高達64%(按申萬三級行業分類,截至2026/4/9),顯著高於其餘半導體相關指數,精準覆蓋芯片擴産所需的刻蝕、沉積、封裝測試等各類設備標的,直接受益於各芯片廠商設備採購需求的持續釋放,與算力驅動的芯片擴産趨勢高度契合。

表1:中證半導體材料設備主題指數前十大成份股

資料來源:Wind;注:文字及表中個股僅作為成份股展示,不代表個股推薦,截至2026年4月9日

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享