2026年3月31日,FTX Recovery Trust(FTX恢復信託基金)正式啓動了總額約22億美元的第四輪債權人分發。隨著資金通過BitGo、Kraken和Payoneer等渠道陸續在1至3個工作日内打入賬戶,這場加密歷史上最著名的破産案似乎正在走向一個看似圓滿的終局。

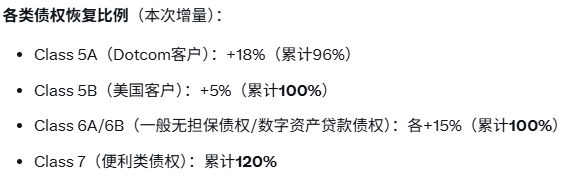

表面上看,這是一場屬於Web3基礎設施的勝利。相比於雷曼兄弟(Lehman Brothers)耗時14年、安然(Enron)耗費11年的漫長清算期,FTX在短短三年多時間内實現了驚人的高回收率 — — 美國客戶(Class 5B)累計實現100%全額回收,便利類債權人(Convenience Class)甚至達到了120%的超額賠付,Class 5A也達到了約96%。鏈上資産的透明性、可追溯性以及極高的變現效率,讓破産清算的速度遠超傳統金融體係。

然而,在“120%超額賠付”的華麗數據背後,掩蓋著加密貨幣市場一次極為殘酷的隱形財富轉移。當我們穿透這22億美元的資金流向,會發現本輪分發的最大受益者,早已不再是那些在2022年11月絕望痛哭的FTX原生用戶,而是深谙周期法則的傳統金融不良資産基金。加密崩盤案可能正在無形中為傳統金融完成一次史詩級的“輸血”。

要理解這場財富轉移的本質,首先需要厘清破産法庭的估值基準。在FTX的清算框架中,所有的賠付均嚴格錨定2022年11月FTX提交破産申請時的加密貨幣法幣本位價格。

這是一個極端底部的價格快照!

當時,比特幣的價格僅為16,871美元。這意味著,如果一名用戶在FTX崩潰前持有10枚BTC,他在法律意義上的債權規模被死死鎖定在了約168,710美元。今日,當他收到100%甚至120%的“超額賠付”時,他拿回的絕對金額大約在16.8萬至20萬美元之間。但在2026年3月末的真實市場上,10枚BTC的市值已高達約670,000美元。

原加密資産持有人拿回的,是“崩盤價美元”,而非資産本身的升值收益。這其中産生的巨大差價(超過40萬美元的踏空成本),實際上是原債權人為了獲得法幣流動性而支付的“隱性踏空稅”。破産重組程序在法理上保護了美元本位的完整性,但在事實上剝奪了加密原生用戶在隨後三年周期復蘇中應得的Beta收益。這種看似公平的法定全額賠付,對於信仰加密本位的投資者而言,無異於第二次係統性掠奪。

如果說原用戶的踏空是破産法的無奈,那麼二級索賠市場的繁榮,則是資本嗜血性的極致體現。

本次22億美元分發的最大獲益群體,正是在2023至2024年間活躍於場外的“折扣債權人”。

回溯到2023年,當時市場處於深熊階段,FTX重組前景撲朔迷離。大量散戶和中小型機構債權人面臨極度的流動性枯竭,被迫在二級市場上折價出售自己的索賠權。當時,華爾街的對沖基金、家族辦公室以及專門的不良資産投資基金以30至40美分/美元(即面值的30%-40%)的極低價格,大規模收購了這些債權。

這形成了一個堪稱經典的“破産套利”鏈條:

TradFi機構在極其悲觀的情緒底部,用30美分的成本買入1美元的債權。隨著FTX通過抛售持有的加密資産(如海量SOL等)並在行情回暖中充實了法幣金庫,重組方案最終敲定了100%至120%的美元本位賠付率。這意味著,那些在低谷期潛伏的不良資産買家,在短短兩年多時間裡,實現了無槓桿、近乎無風險的200%至300%的美元絕對回報。

以往,鮮有人去係統性追蹤這些“二手債權人”的真實身份與後續資金去向。但此次22億美元的集中釋放,提供了一個絕佳的觀察窗口。這批套利資本的本質是法幣本位的收益驅動者,他們的基因與加密原生社區截然不同。

當這筆巨額利潤兌現後,這些資金的歸宿大概率不會是重新回到加密貨幣二級市場去接盤高位的比特幣或以太坊,而是直接流向TradFi市場,比如購買美國國債(T-bills)、高收益企業債或投入下一個傳統宏觀套利標的中。

加密市場的劇烈波動與崩潰,實質上制造了一個巨大的廉價資産池;而傳統金融資本利用其資金體量和時間耐受度優勢,在這個池子中完成低位收割,最終將提取出的巨額法幣利潤永久性地抽離了加密生態。這不僅僅是籌碼的換手,更是流動性層面的降維打擊。

22億流動性測試:遇冷的回流與“極端恐懼”下的市場承壓

在散戶的敘事中,22億美元的分發往往被解讀為“天降甘霖”,是即將注入加密市場的巨量流動性。然而,推特等社交媒體上專業交易員的反應卻異常冷淡甚至警惕。目前的市場情緒處於極度緊繃狀態,Fear & Greed(恐懼與貪婪)指數已降至11的“極度恐懼”冰點,疊加復雜的地緣政治壓力,這22億美元非但可能無法成為救市的燃料,反而可能加劇市場的短期波動。

歷史數據提供了最冷酷的佐證。回顧FTX前三輪的債權人分發,鏈上分析顯示,僅有約30%至40%的資金會在30天内重新流入加密貨幣交易平台並轉化為現貨購買力。這種低迷的回流率由兩方面原因共同注定:

其一,對於那些死扛到底、未出售債權的原生散戶而言,經過長達三年半的折磨,生活開支的壓力和對中心化交易所的不信任感已經達到頂峰。他們拿到通過Payoneer或合規渠道打來的法幣後,首要訴求是改善現實生活的流動性,而非在市場情緒“極度恐懼”的當下重新押注高風險資産。中文加密社區的評價尤為務實:“大家急需的是真實世界的流動性,算不上什麼利好。”

截圖來自X平台中文區KOL——園長

其二,如前文所述,佔據相當大比例的二級市場債權收購機構,其投資指令(Mandate)本就不是做多加密貨幣。對於這部分資金來說,22億美元的分發日就是他們的“清倉提現日”。

因此,“2億美元新鮮資本(假設僅10%回流並買入)遇上最大恐懼”的論調,極有可能演變為短期的回調催化劑。市場不僅沒有獲得預期的增量資金託底,反而要承受部分獲利盤徹底抽身離場帶來的流動性真空。

FTX的第四輪分發留給加密金融從業者一個值得深思的命題:在一個高度透明卻缺乏壁壘的去中心化網絡中,原生的財富積累如何才能抵禦外部龐大資本在周期底部的係統性套利?

當散戶在漫長熊市中被迫交出帶血的籌碼,最終滋養的卻是華爾街的資産負債表時,加密貨幣所謂的“金融民主化”,或許還需要經歷更漫長的演進與重構。

内容來源:PANews

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享