港股市場再度迎來A股龍頭企業的闖關。

近日,鋰電上遊綜合解決方案提供商璞泰來(603659.SH)首次向港交所遞交招股書,計劃登陸港交所主板,正式開啟「A+H」雙重資本平台的布局。

自2017年登陸上交所主板以來,璞泰來已通過發行票據、融資券完成多輪再融資,以持續布局鋰電產業鏈上遊;而此次奔赴港股,公司的融資目標直指海外擴產,核心規劃包括在馬來西亞建設年產5萬噸負極材料生產設施,將全球化布局推向新的階段。

在鋰電行業經曆週期性波動、產能過剩與價格戰交織的行業背景下,璞泰來的此次遞表,既是龍頭企業鞏固行業地位的主動選擇,也是中國鋰電材料企業突破貿易壁壘、參與全球競爭的必然探索。

多賽道拿下全球第一,業績迎來強勢反轉

作為新能源電池產業鏈上游的平台型龍頭,璞泰來構建了「材料+設備」雙輪驅動的業務矩陣,這也是其穿越行業周期的底氣。

招股書顯示,公司核心業務覆蓋新能源電池關鍵材料與自動化裝備兩大板塊,具體包括負極材料及石墨化、膜材料及塗覆、PVDF等功能性材料、鋰電自動化裝備四大核心品類,同時拓展了CAAS極片代工服務,是行業內唯一一家具備極片代工服務能力的新能源電池材料和自動化設備企業。

值得一提的是,公司核心子公司江蘇嘉拓作為鋰電自動化裝備的核心載體,2025年營收占比達28.74%,目前已啟動北交所分拆上市計劃。

憑藉全產業鏈的深度布局,璞泰來在多個細分賽道拿下了全球領先的市場地位。根據灼識諮詢數據,公司已連續7年位居全球塗覆隔膜出貨量及市占率榜首,2025年市占率達35.3%;連續3年拿下全球新能源電池用PVDF出貨量第一,2025年市占率27.6%;鋰電核心設備領域,公司極片塗佈機全球市佔率達35.2%,同樣位居全球第一;人造石墨負極材料領域,公司出貨量位居全球第六,2025年市占率5.4%。

截至2025年末,公司已覆蓋全球出貨量前十的新能源電池企業中的九家,優質的客戶生態成為其業務發展的引擎。

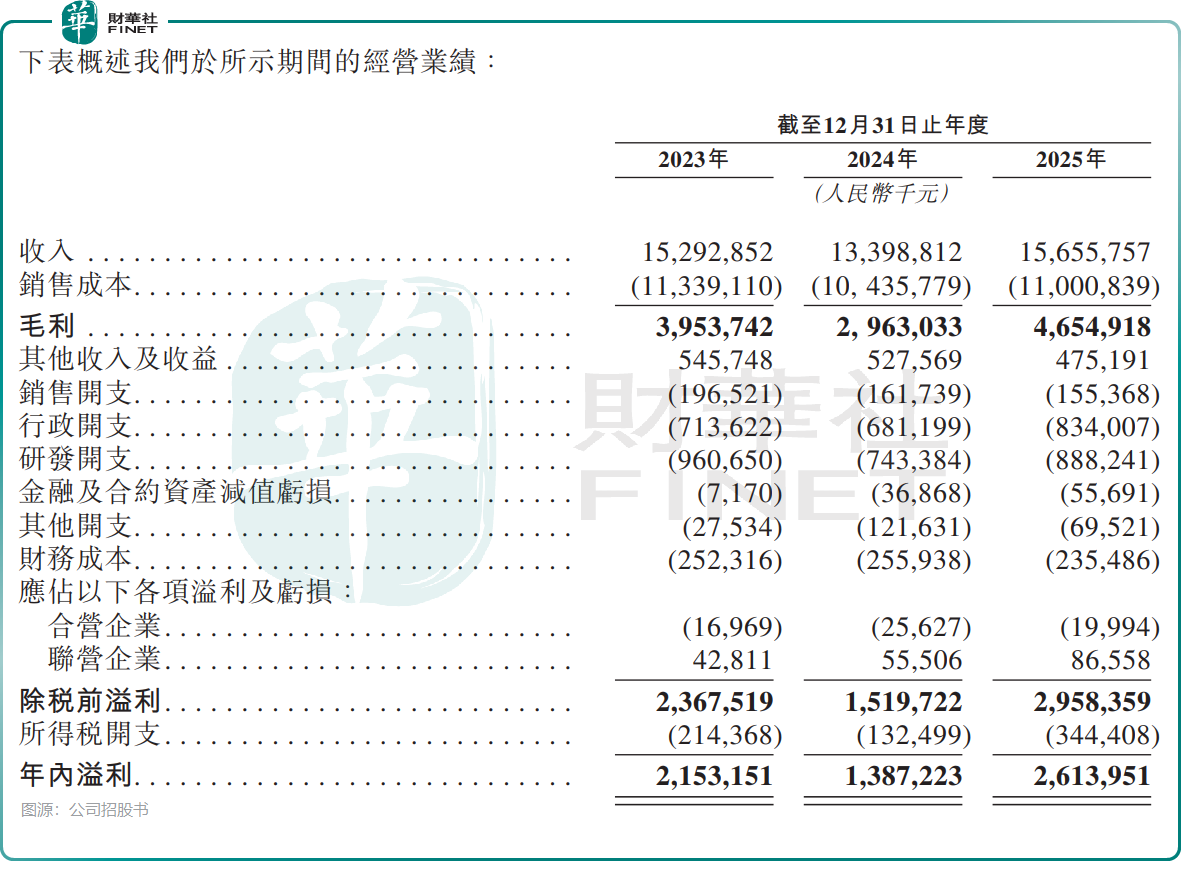

業績方面,招股書財務數據顯示,受鋰電行業產能過剩、產品價格下行影響,2024年璞泰來營收133.99億元(單位人民幣,下同),同比下滑12.4%,歸母淨利潤13.87億元,同比下滑35.6%;而2025年公司業績迎來全面修復,全年實現營收156.56億元,同比增長16.8%,歸母淨利潤26.14億元,同比大幅增長88.4%。

盈利能力方面,公司綜合毛利率從2024年的22.1%提升至2025年的29.7%,淨利率從10.4%提升至16.7%,盈利質量實現顯著改善。

中原證券研報點評指出,公司在負極、隔膜領域具備顯著的規模優勢和行業地位,其中塗覆隔膜產業一體化優勢顯著,且基膜自給占比持續提升;結合行業競爭格局,預計2026年公司盈利總體保持穩定,目前估值相對行業水平偏低。

手握龐大產能,為何仍要重資奔赴海外擴產?

此次遞表港交所,市場最關注的問題之一,便是璞泰來在國內產能已頗具規模的背景下,為何仍要斥巨資奔赴海外擴產。

招股書顯示,截至2025年12月31日,璞泰來已在國內建成並運營17個生產基地,另有8個生產基地處於在建狀態,產能規模穩居行業前列。其中,公司坐擁全球最大的隔膜塗覆產能,2025年末設計年產能達140億平方米,同時具備21億平方米/年的隔膜基膜產能、25萬噸/年的負極材料產能、3萬噸/年的PVDF產能,全產業鏈的產能布局已形成強大的規模效應。

龐大的產能布局,為璞泰來帶來了雙重影響。一方面,全產業鏈的產能配套實現了核心原材料的自主可控,有利於降低生產與採購成本;同時,規模化的產能也讓公司能夠快速響應頭部客戶的大規模訂單需求,進一步深化與下游電池廠的綁定關係。但另一方面,在鋰電材料行業整體產能過剩的背景下,國內市場的競爭日趨激烈,也讓公司面臨著產能利用率波動、產品價格持續承壓的潛在風險。

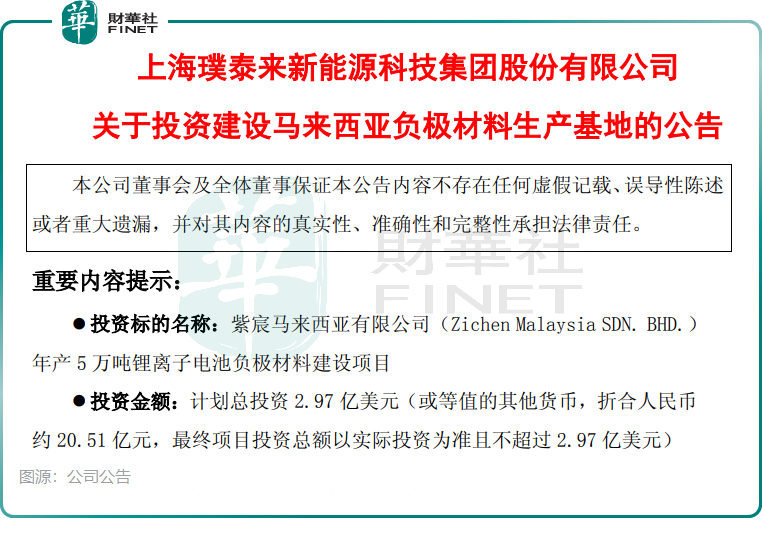

正是在這樣的行業背景下,璞泰來將目光投向了海外市場。公司在上交所披露,公司計劃斥資2.97億美元在馬來西亞擴建年產5萬噸負極材料生產基地,加碼全球化產能布局。而這並非公司首次試水海外建廠,此前公司曾計劃在瑞典投資建設10萬噸負極材料一體化生產基地,最終因對方提出的股權控制、技術成果歸屬等要求超出可接受範圍而終止。

即便國內產能充足、2025年負極材料出貨量增速低於行業平均水平,璞泰來仍堅定推進海外建廠,背後有著清晰的戰略邏輯。

其一,是順應下游客戶的全球化布局趨勢,實現就近配套。當前全球頭部電池廠紛紛在歐洲、東南亞、北美建設生產基地,就近配套能夠大幅縮短交付周期、降低物流成本,進一步鞏固與海外客戶的合作粘性,打開海外市場增量空間;

其二,是規避日益加劇的國際貿易壁壘。近年來歐美市場針對中國鋰電材料出台了多項關稅限制與原產地規則,東南亞設廠能夠有效規避貿易壁壘,獲得進入全球主流市場的準入資格,輻射更廣闊的海外市場;

其三,是優化負極業務的產品結構與競爭力。相較於塗覆隔膜、PVDF等業務的全球領先地位,公司負極業務面臨著更激烈的行業競爭,海外高端市場的布局,能夠推動公司負極產品向高端化升級,補齊業務短板;

其四,是藉助「A+H」雙資本平台,完成全球化產能與研發的長期布局。港股上市不僅能為海外擴產提供資金支持,也能提升公司在海外市場的品牌知名度,為後續的海外技術合作、市場拓展奠定基礎。

當然,海外擴產也並非毫無風險。招股書中也明確提示,公司面臨著與海外擴張相關的地緣政治、匯率波動、運營管理、政策監管等多重不確定性。對於璞泰來而言,此次港股闖關,既是其全球化戰略的關鍵一步,也是對其跨區域運營能力的一次全面考驗。

從行業發展來看,中國鋰電產業已進入從「規模擴張」向「全球競爭」轉型的關鍵階段。作為鋰電上游的一體化龍頭,璞泰來此次衝刺「A+H」上市,既是應對行業周期波動的主動突圍,也是中國鋰電材料企業走向全球的必然選擇。短期來看,行業產能過剩、價格競爭的壓力仍在;長期來看,全產業鏈的技術壁壘與全球化的產能布局,將成為龍頭企業穿越周期的底氣。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享