地緣沖突愈演愈烈,國際油價突破一百美元大關,A股石油板塊後續的行情高度怎麼看?

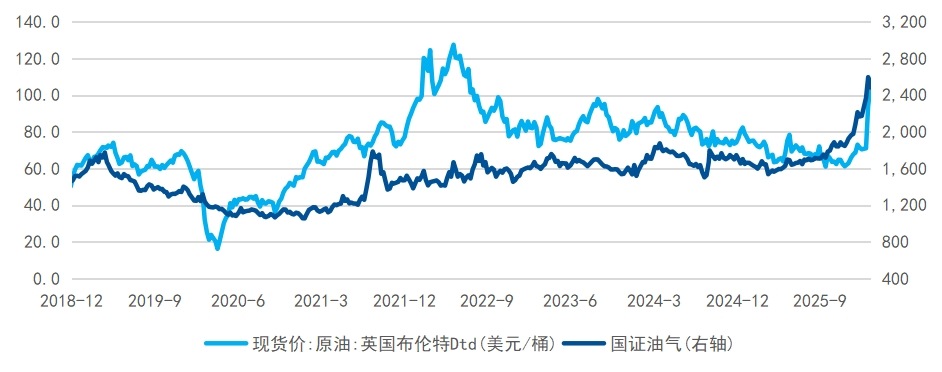

一個簡單而有效的方法是,看股價對油價的反映程度。石油行業行情走勢同石油價格水平密切相關,而目前,從A股石油板塊股價所反映的油價水平來看,以「三桶油」為代表的中國石油行業從中期看依舊是被明顯低估的。

高盛在最新發佈的研報(Goldman Sachs:Attractive risk-reward amid Middle East supply disruptions,2026/3/12)中表示,中石油、中海油當前估值存在明確的低估。兩家公司的股價定價,僅反映約65美元/桶的佈倫特油價水平。而這是高盛依據3/10的股價水平進行的測算,而目前油氣行業指數相比於3/10又出現了不小的回調,這意味著低估程度在進一步加深。

圖:國證油氣指數行情演繹與油價水平密切相關

數據來源:Wind,截至2026/3/13

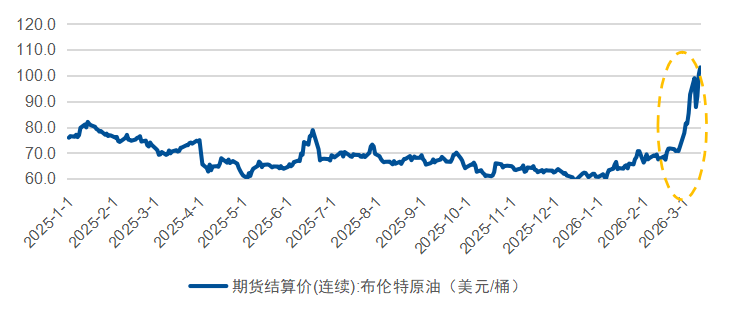

本輪中東地緣沖突已持續了兩周有餘,迄今為止仍未見到足夠清晰的緩和信號。相對於三桶油估值所反映的65美元/桶,現在的佈倫特原油價格仍在90美元/以上居高不下,於3/12更是沖上100美元/桶,波動率也在持續放大,反映出市場對原油供應的擔憂仍在持續發酵,而非緩解。

圖:2026年2月以來原油價格快速攀升

數據來源:Wind,截至2026/3/13

一、地緣風險未見緩和,石油行業仍是重要的風險對沖配置選項

作為全球石油供應的核心樞紐,中東地區的局勢動蕩正持續沖擊全球能源市場。國際能源署發佈的報告更是明確指出,中東緊張局勢正造成全球石油市場面臨史上最嚴重供應梗阻,承擔著全球超過四分之一的石油貿易量的霍爾木茲海峽,運輸量從沖突前約2000萬桶/日驟降至接近停滯,海灣國家石油産量已減少至少1000萬桶/日,若航運無法迅速恢復,供應損失還可能進一步擴大。

面對這種地緣風險,A股石油資源板塊資産的風險對沖屬性不容忽視。在全球通脹壓力加大、地緣風險常態化的背景下,石油作為核心漲價方向,避險屬性愈發凸顯。石油行業仍然是有望有效對沖地緣事態加劇、全球通脹上行、宏觀經濟滯漲風險的值得關注的配置方向。那麼,資源屬性更強,聚焦於石油行業中上遊生産、運輸、服務環節的石油ETF易方達(159181)就是針對於這一配置需求高度適用的ETF工具。

二、即便地緣風險逐步緩解,低油價也難以再現

而如果反過來思考,後續地緣沖突一旦超預期緩和了,油價與石油板塊會跌回到從前嗎?即便後續地緣沖突出現緩和,油價也很難回到過去60-70美元的中樞水平,油價中樞將出現係統性提升,「低油價」時代已經一去難返了。

為什麼這麼說?核心邏輯有兩點:一是中東石油産能恢復短期難以實現,二是石油戰略價值有力支撐價格中樞

1、地緣沖突對於産能的影響具有長期性,産能恢復周期漫長

戰爭是有疤痕效應的,戰火對中東石油生産秩序的破壞具有長期性和不可逆性。當前,各主要産油國正面臨著嚴峻的減停産壓力:伊拉克三大油田已合計減産約150萬桶/日,沙特最大煉油廠(日産能55萬桶)遭襲後至今未完全恢復,阿聯酋産量較戰前下降超過50%,卡塔爾則因核心LNG工廠遭伊朗無人機襲擊,已宣佈停止液化天然氣生産。中東地區的原油開採設施、運輸管綫以及生産秩序,在沖突中受損嚴重,且修復難度大、周期長,並非短期能夠恢復,這種「疤痕效應」將持續制約全球石油供給能力。

2、石油戰略價值充分彰顯,係統性擡高價格中樞

而更為關鍵的是,本輪地緣風波使得原油對於國家安全的影響得到了充分彰顯,全球原油的供需格局或將發生根本性變化。石油作為核心戰略資産,其戰略價值遠超普通大宗商品,在全球地緣沖突加劇的背景下,各國或將紛紛開啓戰略性補庫,需求端支撐強勁。據悉,日本、韓國、德國等經濟體已開始大規模釋放石油儲備,後續也相應將産生更大規模的戰略庫存補足的需求。而同時,中東、俄羅斯等産油國出於自身戰略安全與財政需要考慮,預期也會有較強的意願從供給端把油價維持在較高水平。正如高盛在研報中對於佈倫特原油長期價格預測為75美元/桶。

正因為以上原因,未來,地緣風險將成為油價定價中的常態化因子,不會輕易消退,這意味著油價將長期維持在相對高位,低油價時代很難再復現啦。

進一步,落實到投資端,要投資於石油行業,選擇國證石油天然氣指數(相關産品:石油ETF易方達,159181),投資以「三桶油」為代表的中國石油龍頭,就是一個高性價比的選擇。因為,當前參照石油中樞價格水平來看,A股石油板塊仍然在相當程度上被低估了,石油行業後續仍然有望新一輪的價值重估。

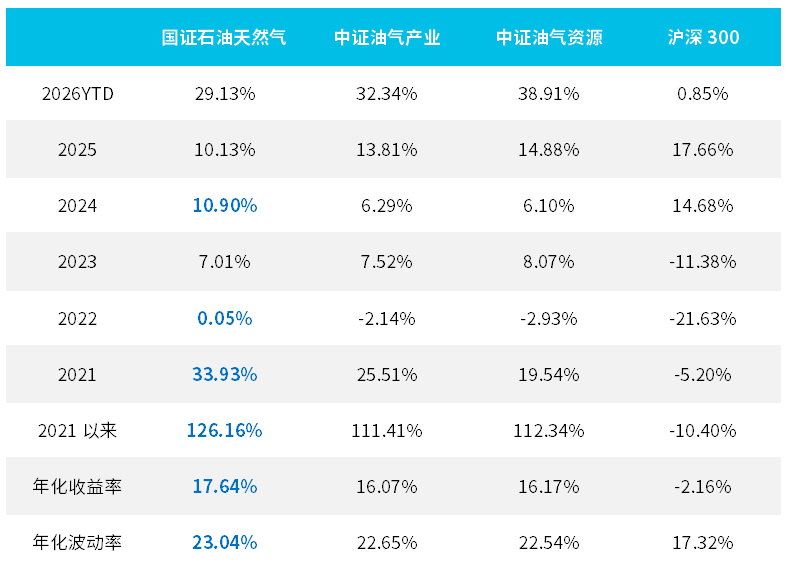

想要在「高油價」時代,高效捕捉我國石油行業的盈利改善與價值重塑機遇,石油ETF易方達(159181)是一個便捷選擇。該ETF緊密跟蹤國證石油天然氣指數。從指數編制的優勢上看,(1)國證油氣指數在行業結構上,更偏向於中上遊,是資源屬性更強;(2)在成份股構成上更偏向於央企龍頭,「三桶油」權重佔比近40%,「三桶油」係統内企業權重佔比近50%,高於可比的油氣行業指數;(3)國證油氣指數長期收益表現佔優,連續五年均錄得了正收益,2021年以來年化收益率超過17%(截至2026/3/13),相對於可比指數具備顯著的超額。

而從産品端看,石油ETF易方達(159181)管理及託管費率低至20bp/年,相較於可比産品具備顯著的性價比優勢!

表:國證石油天然氣指數相對於可比指數長期收益水平領先

數據來源:Wind,截至2026/3/13

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享