全球人工智能産業的爆發式叠代,正掀起一場前所未有的算力競速。作為數字經濟時代的 「新型電力」,算力已成為衡量國家科技競爭力的核心標尺,而芯片則是支撐整個算力體係運轉的底層基石,全球科技巨頭與國家層面的競爭,最終都落腳到了芯片産業鏈的博弈之上。在海外技術封鎖持續加碼、國内 AI 算力需求呈指數級增長的雙重背景下,國産芯片全産業鏈正迎來國産替代與技術突破的歷史性窗口期,也為資本市場帶來了確定性極強的長期投資機遇。

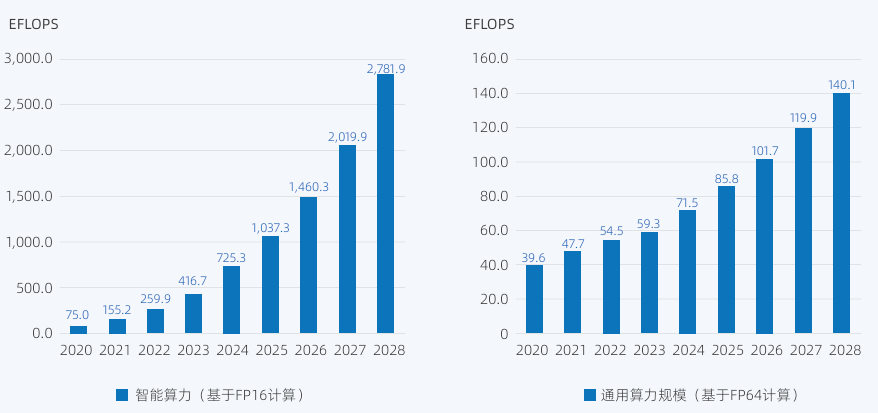

全球 AI 算力需求正以超預期的速度持續擴容,成為驅動芯片産業增長的核心引擎。從通用大模型的訓練與推理,到行業垂類模型的規模化落地,再到智能駕駛、AI PC、工業機器人等端側應用的普及,每一個場景的突破都離不開海量算力的支撐。IDC 2025 年發佈的數據顯示,中國智能算力規模預計將從 2020 年的 75.0 EFLOPS 增長至 2028 年的 2781.9 EFLOPS,8 年復合增長超 36 倍,增速遠超通用算力,成為算力市場的絕對增長主力。這一增長速度遠超傳統半導體産業的周期波動,徹底打破了芯片行業過往的增長天花板。

圖:中國智能算力和通用算力規模及預測,2020-2028

來源:IDC,2025

供應鏈安全的核心訴求,正推動國産芯片替代進入全面加速階段。當前全球高端芯片産業鏈呈現高度集中的格局,海外巨頭在核心技術、高端制程領域長期佔據主導地位,供應鏈等問題始終是我國數字經濟發展的核心制約。在此背景下,我國對半導體芯片産業的政策支持力度持續加碼,國家集成電路産業投資基金多輪落地,科創板為硬科技企業搭建專屬融資通道,從頂層設計到産業落地的全方位政策支持,為國産芯片企業的技術攻關與市場突破提供了堅實保障。

半導體行業的周期復蘇,與 AI 産業的成長新曲綫形成共振,為國産芯片行業帶來雙重景氣度。經歷了 2022-2023 年的行業下行周期,2024 年以來全球半導體産業已進入明確的復蘇通道,存儲芯片價格持續回升,晶圓廠産能利用率逐步修復,行業基本面迎來全面改善。而 AI 算力需求的爆發,為芯片産業帶來了全新的長期增長邏輯,不再局限於傳統周期的漲跌循環,行業發展的長期確定性大幅提升。

AI 算力的爆發,正帶動國産芯片上遊設備與材料環節實現從 「0 到 1」 的突破,國産替代滲透率加速提升。半導體設備與材料是芯片産業的 「根技術」,也是此前國産替代最薄弱的環節。隨著國内晶圓廠的持續擴産,國産設備與材料企業迎來了寶貴的産品驗證與産綫導入機會。目前,國内企業在刻蝕機、薄膜沉積設備、清洗設備等核心品類已實現技術突破,部分産品達到國際先進水平,在國内晶圓廠的滲透率持續攀升;光刻膠、大矽片、特種氣體等半導體材料,也逐步進入規模化量産階段,國産替代空間極為廣闊。

産業鏈中遊的設計、制造、封測三大核心環節,正深度綁定 AI 算力需求實現協同突破。芯片設計領域,國内廠商在 GPU、NPU 等高端 AI 芯片領域持續攻關,多款國産大模型訓練與推理芯片已實現商業化落地,逐步打破海外巨頭的壟斷格局;芯片制造領域,國内晶圓代工龍頭在成熟制程領域已形成規模化産能,充分滿足國内 AI 芯片、汽車芯片的海量需求,先進制程的技術攻關也在穩步推進;先進封裝領域,Chiplet 技術成為突破制程限制的關鍵路徑,國内封測龍頭在 2.5D/3D 封裝、Chiplet 等技術上已達到國際一流水平,成為國産 AI 芯片落地的核心支撐。

下遊全場景 AI 應用的持續落地,為國産芯片打開了長期需求天花板。AI 技術正從雲端向端側快速滲透,智能駕駛、AI 手機、AI PC、工業互聯網等場景的規模化應用,催生了對各類芯片的多元化、海量需求。國産芯片企業憑借本土化服務、高性價比、快速響應的優勢,在下遊應用場景中快速搶佔市場份額,實現規模化出貨,進而形成 「應用落地 - 業績增長 - 研發加碼 - 技術突破」 的正向循環,為産業長期發展注入了持續動力。

科創板已成為國産芯片龍頭企業的核心聚集地,是把握芯片産業紅利的核心資産池。一大批國内半導體産業鏈的核心龍頭、技術攻關的主力軍,均選擇在科創板上市,借助資本市場的力量加速技術研發與産能擴張。這些企業普遍具備高研發投入、高技術壁壘、高成長潛力的特徵,是國産芯片産業發展的核心受益者,也為資本市場提供了分享産業成長紅利的優質標的。

對於普通投資者而言,芯片賽道的投資並非沒有門檻。半導體行業技術叠代速度快、産業鏈環節復雜、個股研發不確定性高、股價波動幅度大,普通投資者直接佈局個股,需要承擔極高的研究成本與投資風險。即便是專業機構投資者,也很難精準把握産業鏈每一個環節的景氣度變化與個股的投資機會,更不用說普通個人投資者。

科創芯片 ETF國泰(589100),為投資者提供了低門檻、高效率佈局國産芯片賽道的優質工具。該産品緊密跟蹤上證科創板芯片指數,從科創板上市公司中選取不超過 50 家半導體材料和設備、芯片設計、制造、封測等全産業鏈環節的龍頭企業,全面覆蓋 AI 算力芯片産業的上下遊核心環節。指數成分股囊括了中芯國際、中微公司、海光信息等行業標桿企業,龍頭屬性突出,能夠充分受益於國産芯片全産業鏈的技術突破與 AI 算力産業的長期發展。

從當前市場環境來看,國産芯片賽道正處於周期復蘇與成長爆發的雙重窗口期,具備突出的中長期配置價值。一方面,半導體行業的復蘇趨勢明確,企業業績修復具備強確定性;另一方面,AI 算力需求的爆發為行業帶來了長期增長曲綫,國産替代的加速落地將持續釋放行業成長紅利。對於想要把握 AI 算力時代國産芯片産業紅利的投資者而言,通過科創芯片 ETF國泰(589100)進行佈局,無疑是更為穩妥、高效的選擇。

科創芯片ETF國泰(589100),一鍵佈局全場景國産「芯」,打包國産芯片全産業鏈、全品類的核心龍頭。

風險提示:基金投資有風險,入市需謹慎。指數過往表現不代表未來走勢,基金的過往業績不預示其未來表現。本文内容僅為行業與産品客觀介紹,不構成任何投資建議。投資者應充分了解産品風險收益特徵,根據自身風險承受能力審慎決策。

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享