再過一周,英偉達GTC 2026大會即將在聖何塞拉開帷幕。黃仁勳的主題演講尚未開場,市場早已按捺不住——下一代Rubin架構GPU性能飙升, Blackwell Ultra全面投産,英偉達市值一夜飙升近萬億。這輪AI浪潮的烈度,遠超所有人預期。而更關鍵的行業共識是:海外高端算力芯片性能越領先,地緣政治背景下的供給管制就越趨嚴,國産算力自主可控的緊迫性只會持續升級。

大洋彼岸,國内AI賽道同樣熱鬧。OpenClaw開源引爆AI智能體熱潮,豆包、Kimi用戶數持續狂奔,互聯網大廠資本開支還在往上調。

一邊是全球算力天花板持續拉高帶來的國産替代剛需,一邊是 AI 應用落地引爆的指數級算力需求,所有人都在問同一個問題:AI 算力需求爆發,A 股誰能真正、持續受益?

答案藏在科創芯片ETF國泰(589100)的持倉裡。

一、持倉拆解:AI算力「三劍客」

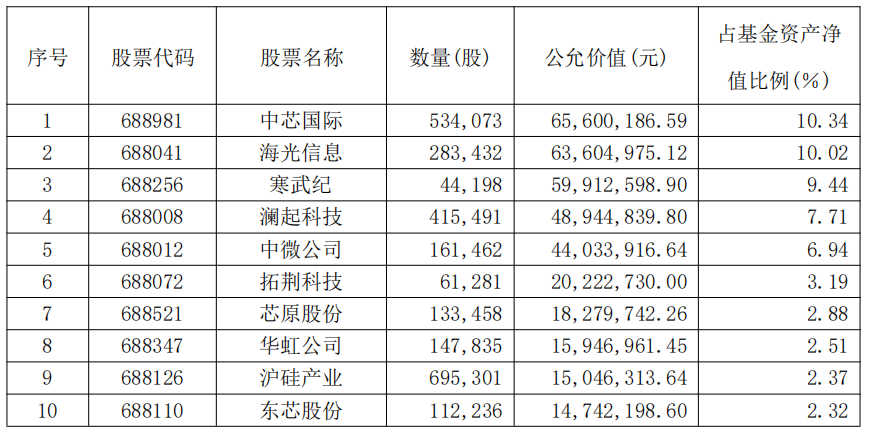

翻開2025年第4季度報告,科創芯片ETF國泰(589100)的前十大持倉中,有三家公司格外醒目:

海光信息(688041):第二大持倉,佔比10.02%

國産CPU/GPU雙龍頭,深算係列GPU在AI訓練和推理場景性能對標英偉達A100,已進入多家頭部互聯網廠商供應鏈。更重要的是,海光擁有成熟的x86生態兼容能力,客戶遷移成本低,這是國産芯片裡極稀缺的優勢。

寒武紀(688256):第三大持倉,佔比9.44%

AI芯片先行者,思元係列在雲端推理場景性價比突出。隨著AI應用從訓練側向推理側擴散,寒武紀有望迎來需求爆發。根據公開信息,思元370已在多個主流AI框架中實現深度優化,落地場景持續拓展。

瀾起科技(688008):第四大持倉,佔比7.71%

表面看是做内存接口芯片,但AI服務器對内存帶寬的要求是指數級提升的。一台AI服務器需要配8顆甚至16顆GPU,對内存帶寬的需求是傳統服務器的幾十倍,瀾起的内存接口芯片價值量隨之飙升。此外,其PCIe Retimer芯片也是AI服務器剛需。

AI算力相關標的合計佔比:10.02% + 9.44% + 7.71% = 27.17%

也就是說,科創芯片ETF國泰(589100)超過四分之一的倉位,直接投向 AI 算力核心賽道的龍頭標的。

二、不只是AI算力,更是全産業鏈

27.17%只是直接相關的AI芯片和接口芯片。如果拉長視角看,AI算力需求的爆發,會沿著産業鏈一路傳導:

AI芯片需求激增 → 晶圓代工産能吃緊 → 中芯國際(第一大持倉,佔比10.34%)産能利用率提升 → 晶圓廠擴産 → 中微公司(第五大持倉,佔比6.94%)等設備廠訂單增加 → 滬矽産業(第九大持倉,佔比2.37%)等材料廠受益

一環扣一環,整個半導體産業鏈被AI算力需求激活。

這就是科創芯片ETF國泰(589100)的價值所在:它不是只押注某一家AI芯片公司,而是把AI算力鏈條上的核心環節都打包在一起。無論産業紅利落在設計、制造還是設備環節,這只 ETF 均有望充分受益。

三、為什麼AI算力是當前最確定的産業趨勢?

第一,需求端沒有天花板。互聯網大廠的AI軍備競賽還在繼續,字節、騰訊、阿裡2025年資本開支預期持續上調。AI應用從訓練走向推理,算力需求不是綫性增長,而是指數級爆發。

第二,供給端國産替代剛啓動。英偉達GPU買不到,國産芯片必須頂上。政策端對國産算力的支持力度前所未有,大基金三期重點投向AI芯片和先進制造。

四、為什麼科創芯片ETF國泰(589100)是佈局國産AI算力的高效工具?

第一,精準卡位。海光+寒武紀+瀾起,AI算力含量超27%,直接命中AI算力核心賽道。

第二,全鏈受益。從中芯國際的制造,到中微公司的設備,再到滬矽産業的材料,AI算力需求激發的産業鏈紅利,一只ETF全部覆蓋。

第三,省心省力。AI芯片公司技術路綫復雜,誰能最終跑出來沒人能100%確定。ETF打包佈局,東邊不亮西邊亮,既不錯過賽道機會,又規避個股踩雷風險。

第四,低成本。管理費僅0.50%,遠低於主動權益基金平均1.14%的水平。更低的費率,能減少長期投資中的成本損耗。

英偉達市值已經沖破3萬億,國産AI算力的故事才剛剛開場。科創芯片ETF國泰(589100),為投資者佈局國産 AI 算力賽道,提供了便捷的指數化投資工具。

風險提示:基金的過往業績並不代表其未來表現。投資有風險,投資者在作出投資決策前應仔細閱讀本基金的招募說明書。

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享