2026年以來,港股IPO市場延續活躍態勢,生物科技板塊尤為活躍。Wind數據顯示,1月初至今,已有超20家生物科技企業通過上市規則第18A章衝刺港股,憑藉未盈利生物科技公司的上市通道,角逐資本市場的資本紅利。

近日,北京五和博澳藥業股份有限公司(下稱「五和博澳」)也加入戰局,向港交所遞交了招股書。

這家深耕天然藥物創新的企業,正站在商業化早期的關鍵節點:一邊是核心產品獨撐營收的現實格局,一邊是多款候選藥物布局黃金賽道的未來想象;既背負著持續虧損的財務壓力,又手握差異化研發的技術籌碼。港股IPO的成敗,將直接決定其未來數年的研發推進與市場拓展軌跡。

估值40億元,「桑博恩」獨撐營收大局

成立於2010年的五和博澳,自創立之初便聚焦天然藥物創新主線,專注於代謝性疾病、惡性腫瘤等重大治療領域的原創新藥研發。

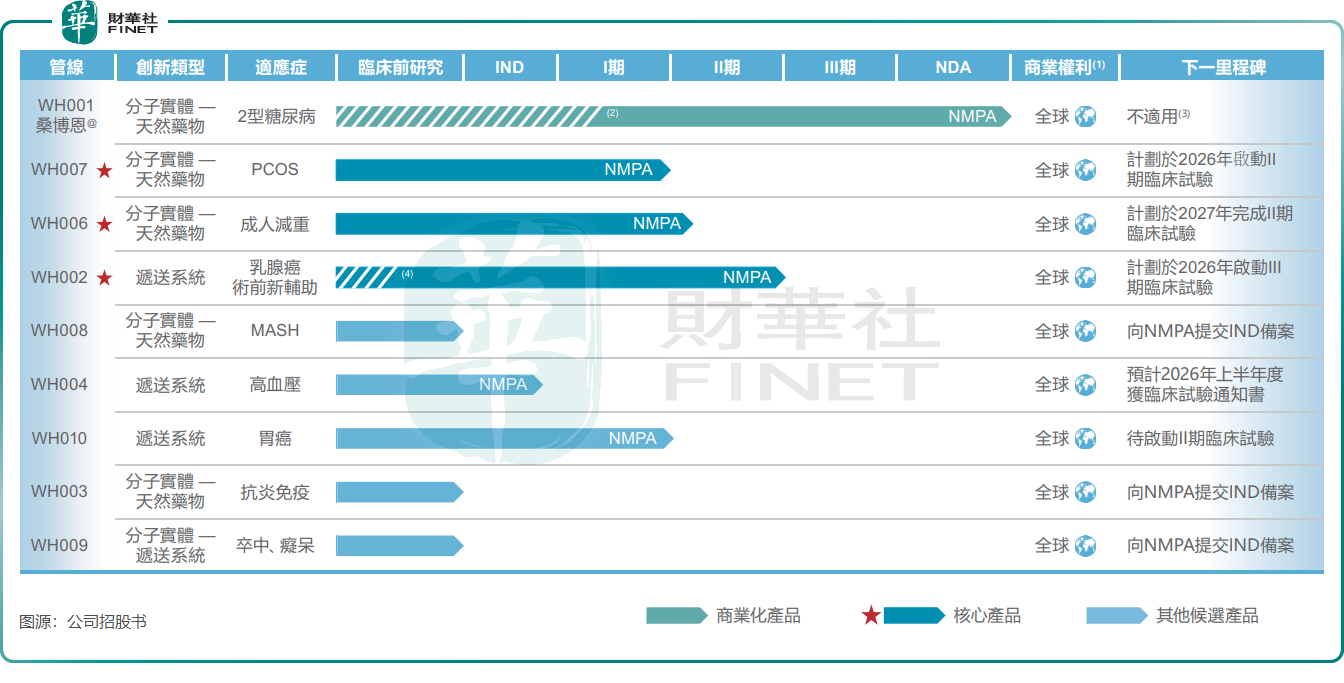

經過十餘年發展,公司已構建起「一款商業化產品+三款核心候選藥物+五款其他在研產品」的管線布局,即:用於2型糖尿病的商業化產品桑博恩®,三款核心產品:用於多囊卵巢綜合症(PCOS)的WH007、用於肥胖症的WH006、用於乳腺癌新輔助治療的WH002以及五款其他候選藥物。

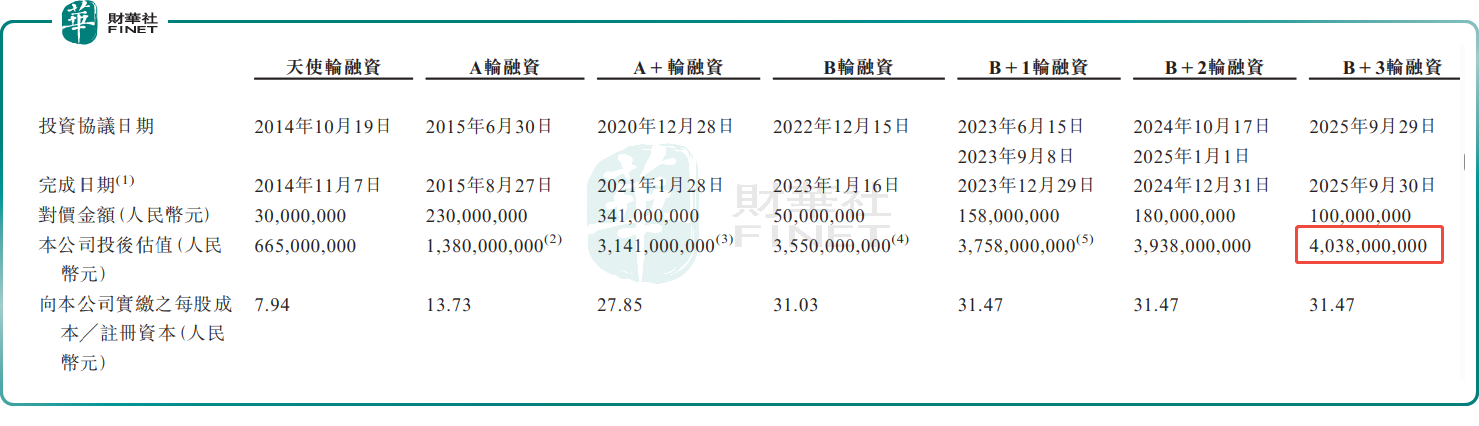

在衝刺港股IPO之前,五和博澳已完成多輪融資,總額約11億元(單位人民幣,下同),2025年9月最後一輪融資後估值定格在40.38億元。其投資者陣容涵蓋專業醫療健康基金、生物科技基金等資深機構,其中北京醫藥基金、朗盛投資者等均提前半年以上進行了實質性投資,顯示出機構對其賽道潛力的認可。

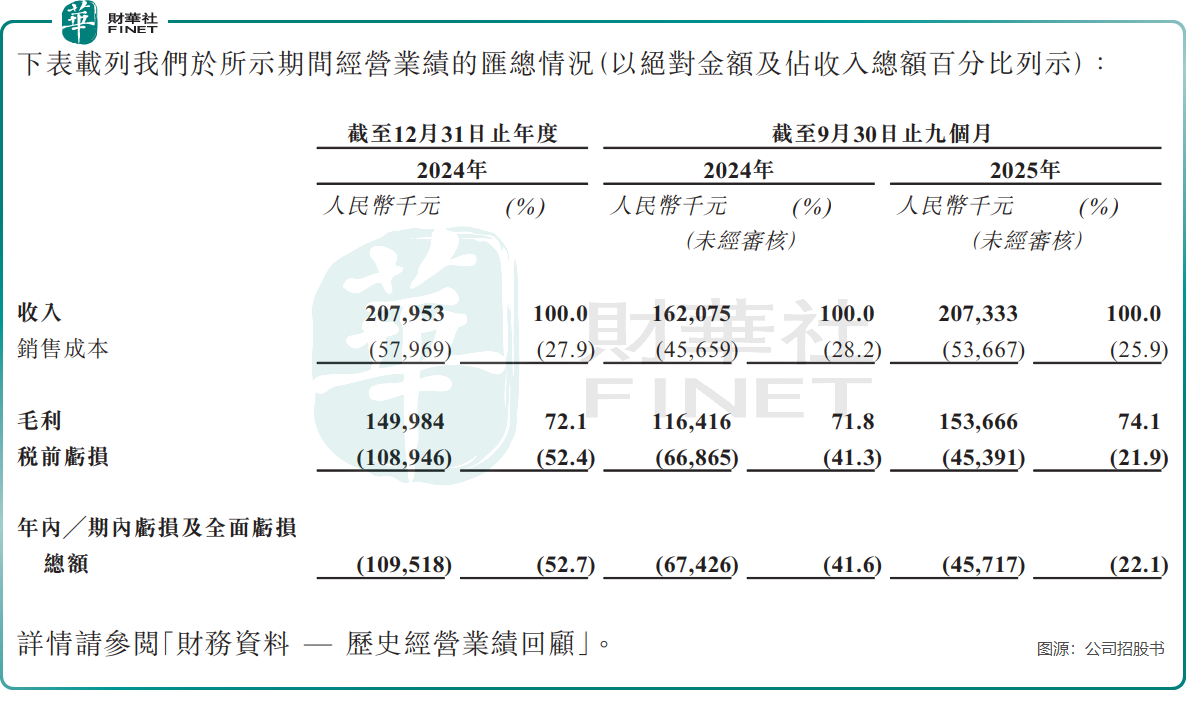

然而,光鮮的估值背後,是高度依賴單一產品的營收結構。目前,公司僅有桑博恩®(WH001)一款產品實現商業化,這款2020年獲批上市的2型糖尿病治療藥物,貢獻了公司全部銷售收入。財務數據顯示,2024年公司收入為2.08億元,2025年前三季度達2.07億元,雖保持穩定增長,但收入來源的單一性暗藏風險。

持續的研發投入讓公司陷入虧損泥沼,2024年及2025年前三季度公司淨虧損分別達1.10億元、4571.7萬元。2024年及2025年前三季度,公司研發成本分別為5800萬元、4150萬元,其中核心產品研發成本占比均超60%,高企的研發投入持續考驗著公司的資金儲備與融資能力。

作為公司的「鎮室之寶」,桑博恩®確實具備獨特的市場競爭力。其是中國首個及唯一用於血糖控制的原創天然藥物,也是全球首個基於明確活性組分的植物來源的血糖控制天然藥物。其優勢在於獨特的作用機制:口服後先抑制腸道α-葡萄糖苷酶快速降糖,活性成分再系統性吸收,發揮保護胰島β細胞、改善胰島素抵抗等多重藥理作用,且藥物相互作用風險低,適合長期聯合用藥。桑博恩®除強效的降糖效果外,其還具有多重藥理作用,有助於糖尿病患者進行多方面的代謝管理。

但在激烈的市場競爭中,桑博恩®的增長面臨挑戰。

當前糖尿病藥物市場中,以司美格魯肽、替爾泊肽為代表的GLP-1藥物憑藉強效降糖、減重等多重獲益成為市場主流,且隨著專利到期和國產仿製藥上市,價格持續下行。儘管桑博恩®以天然藥物定位形成差異化競爭,但在降糖幅度和減重效果上,與GLP-1類藥物正面抗衡仍存難度。

此外,國內市場既有信達生物(01810.HK)的瑪仕度肽等創新藥,也有胰島素生物類似藥形成多層次供給,桑博恩®需在激烈競爭中持續鞏固市場份額。

減肥藥等候選藥物的底色與前景

為打破單一產品依賴,五和博澳將未來增長押注在三款核心候選藥物上。WH007、WH006及WH002分別瞄準多囊卵巢綜合症、肥胖症及乳腺癌新輔助治療三大黃金賽道,均處於I期至III期臨床階段,若能成功上市,將為公司打開巨大增長空間,但研發路上的不確定性同樣不容忽視。

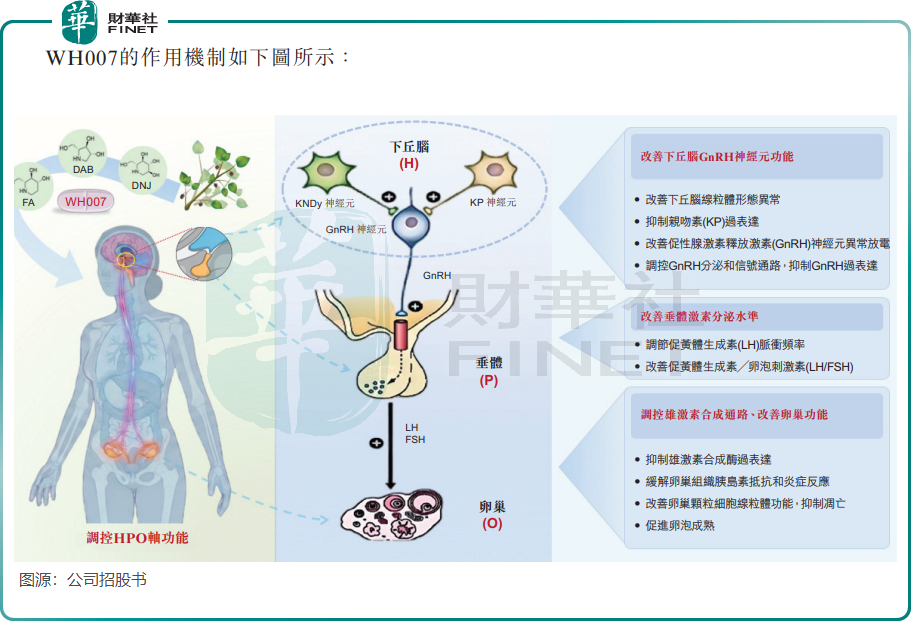

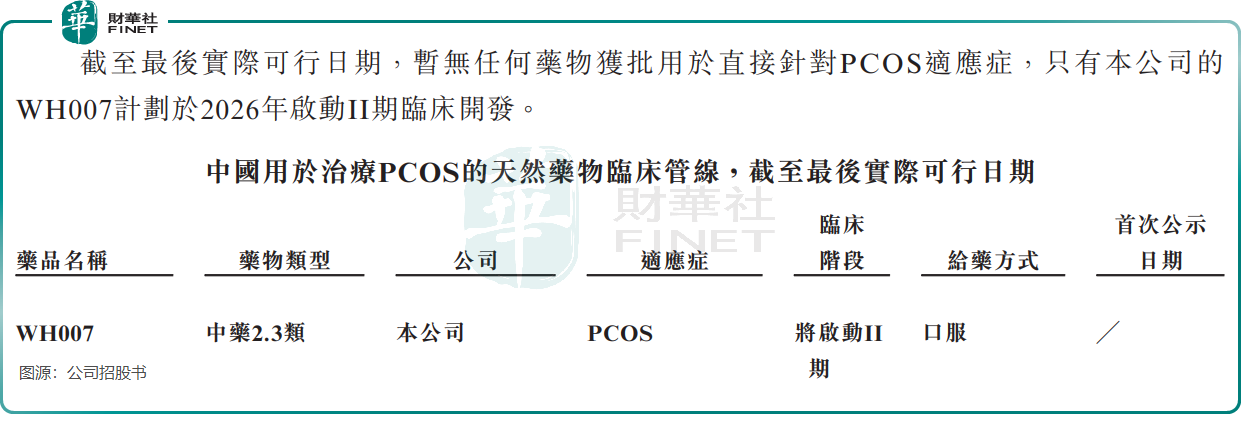

針對PCOS的WH007,是基於桑博恩®原料藥SZ-A開發的中藥改良型新藥,有望填補全球該適應症的治療空白。PCOS作為育齡女性常見的生殖內分泌疾病,中國患病率約7.8%,患者達3440萬人,但目前全球尚無專門針對該適應症的獲批藥物,現有療法多為對症治療,難以滿足患者自然受孕的核心需求。

WH007通過調控下丘腦-垂體-卵巢(HPO)軸的核心病理機制,可改善卵巢多囊形態、調節激素水平,動物實驗中能顯著提高受孕率並降低不良妊娠結局風險。研究者發起的臨床試驗(IIT)顯示,治療24周後,患者游離雄激素指數(FAI)顯著降低,月經周期明顯改善,且安全性良好。該藥物已於2025年12月獲國家藥監局批准開展II期臨床試驗,計劃2026年啟動。

不過,PCOS藥物市場規模相對有限,全球PCOS藥物市場預計將由2020年約43億美元,增長至2032年預估約73億美元,歷史期年複合增長率僅為4.3%,即便成功上市,也難以複製糖尿病藥物的市場體量。

聚焦肥胖症的WH006,則切入一個增長迅速的千億級市場。2024年全球肥胖人口已超10億,中國肥胖患者達2.77億人,預計2032年將增至3.30億人,2024年全球市場規模達186億美元,諾和諾德、信達生物、恆瑞醫藥(600276.SH)(01276.HK)等巨頭紛紛布局。作為目前中國唯一處於臨床階段的天然藥物減重候選藥,WH006具有獨特的差異化優勢。

WH006核心競爭力在於「腸-肝-脂-腦」四大通路協同調控機制,可實現減脂不減肌肉、增加骨密度的健康減重效果,且口服給藥方式依從性更高,與GLP-1類藥物形成錯位競爭。

臨床前研究顯示,其高劑量組減重效果與司美格魯肽相當。但不容忽視的是,GLP-1類藥物憑藉強效減重效果占據市場主導,溫和的中藥成分可能導致WH006在減重幅度上處於劣勢。目前該藥物處於II期臨床階段,面對激烈的市場競爭,後續臨床數據表現與上市節奏將成為關鍵。

針對乳腺癌新輔助治療的WH002,同樣瞄準了未被滿足的臨床需求。Luminal型乳腺癌術前新輔助治療難題已成為全球重大的臨床需求,但對傳統化療不敏感,現有紫杉醇製劑的病理完全緩解(TpCR)率通常低於10%,且無獲批的新輔助治療適應症。WH002作為紫杉醇-膽固醇結合型腫瘤靶向脂質乳劑,通過創新遞藥技術,無需激素脫敏預處理,耐受性顯著提升,II期臨床試驗中,其在Luminal型患者中的tpCR率達30%,顯著高於傳統紫杉醇注射劑。

該藥物已於2025年11月完成II期臨床,計劃2026年啟動III期,有望成為全球首個獲批該適應症的紫杉醇類納米藥物。不過,腫瘤藥物研發周期長、投入大,III期臨床的療效驗證與安全性監測仍存在不確定性,且市場可能面臨其他靶向藥物的競爭。

總結

這家以天然藥物創新為特色的生物科技企業,既擁有桑博恩®奠定的商業化基礎與差異化技術平台,也面臨著單一產品依賴、研發風險高企、市場競爭激烈等多重挑戰。港股市場對生物科技企業的估值邏輯,既看重管線的臨床進度與市場潛力,也關注研發轉化能力與商業化前景。

五和博澳的港股之旅,能否憑藉獨特的天然藥物定位獲得資本認可?三款核心候選藥物能否順利突破臨床難關?桑博恩®能否在激烈競爭中維持增長?這些問題的答案,將決定這家創新藥企能否從「單產品支撐」走向「多管線驅動」的發展新階段,在生物醫藥的賽道上實現長期增長。財華社將持續關注並跟進報道。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享