2025年以來,隨著DeepSeek等大模型突破技術封鎖、算力需求呈現爆發式增長,AI産業鏈開始進入商業化落地與盈利釋放的新階段。主流寬基指數如滬深300、中證500雖涵蓋部分科技龍頭,但其跨行業、跨周期的分散配置特性,決定了它們在單一産業景氣上行時往往呈現"鈍感"特徵。

即便是泛AI主題指數,也因覆蓋範圍過廣、産業鏈環節配置均衡,難以在算力基建這一業績最先兌現的核心環節形成有效聚焦。

上證科創板人工智能指數(950180)正是在這一背景下脫穎而出,作為首只純粹反映科創板人工智能産業整體表現的指數,其以鮮明的"研發強、高集中、偏算力"三大核心標簽,構建起與主流寬基指數截然不同的風險收益特徵,為投資者提供了高銳度的AI産業投資標的。

硬核科技屬性顯著超越寬基

相較於滬深300、中證500等主流寬基指數橫跨傳統與新興行業的分散配置,科創AI指數的成分股呈現出極致的硬核科技特徵。該指數成分股均來自科創板,整體研發強度遠超市場平均水平,科創板整體研發強度已超10%,而科創AI指數樣本公司研發佔比中位數更為突出,部分頭部企業研發強度甚至超過20%。

且該指數前十大權重股合計佔比近70%,遠高於滬深300及中證500 等主流寬基。這種"握緊拳頭"式的佈局具有雙重優勢:一方面,資金向真正掌握核心技術的頭部企業精準集中,規避了細分領域過多導致的投資分散化問題,使指數能夠充分反映AI産業鏈最優質資産的景氣度;另一方面,高集中度賦予指數極強的業績彈性,在AI算力需求爆發期,龍頭股的估值擴張與業績兌現能夠快速傳導至指數層面,形成強勁的向上爆發力。

圖:滬深300、中證500、科創AI持股集中度對比

數據來源:Wind 截至:2026.02.27

高年化收益顯著領跑寬基

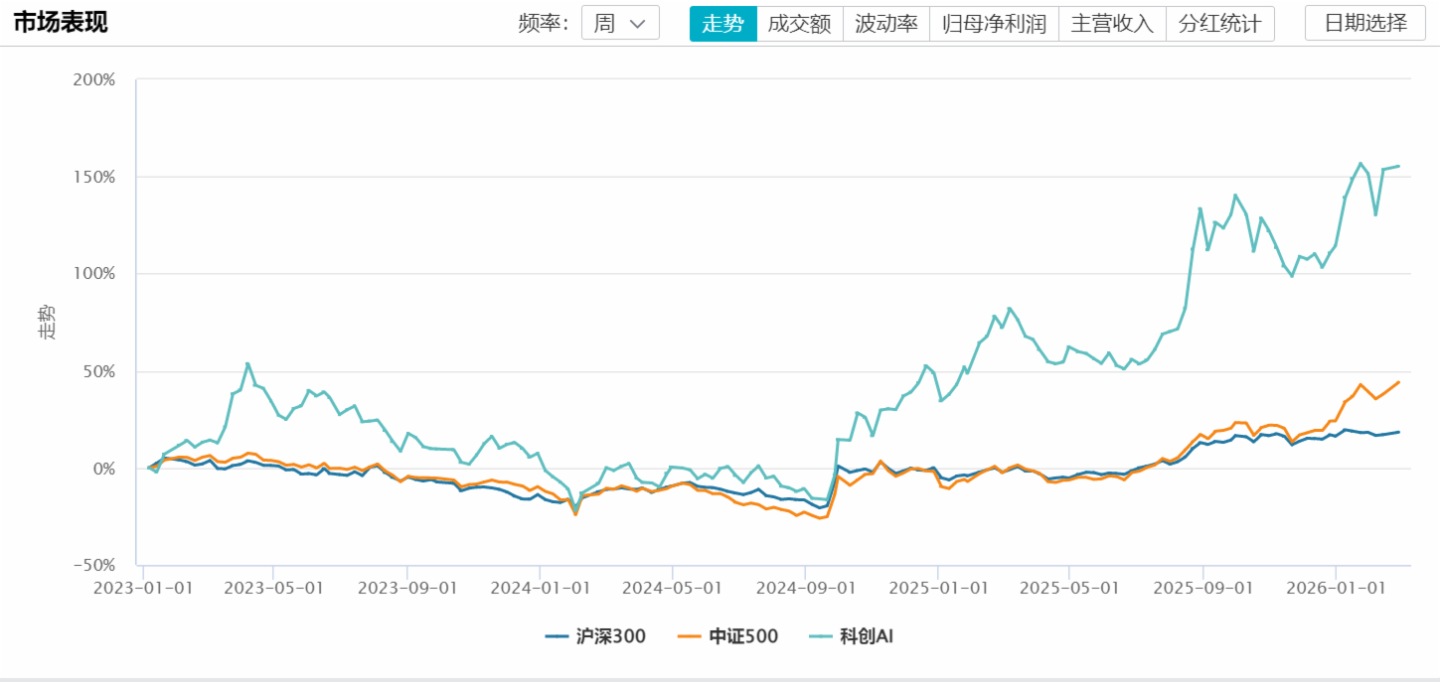

自2022年12月30日基日以來,科創AI指數展現出強勁的長期增長動能。截至2026年2月27日,該指數累計漲幅高達167.65%,而同期滬深300漲幅僅21.67%,中證500漲幅13.65%。這意味著在近三年半的時間内,科創AI指數收益率是滬深300指數近8倍,超額收益顯著。

這一業績表現不僅驗證了科創板"硬科技"企業的成長價值,更體現了在AI産業爆發期,聚焦上遊算力基礎設施的投資策略所帶來的豐厚回報。

圖:滬深300、中證500、科創AI走勢對比對比

數據來源:Wind 數據區間:2023.01.01-2026.02.27

從基本面支撐看,科創AI指數的業績預期同樣顯著領先主流寬基。Wind數據顯示,截至2025年12月2日,科創AI指數的一致預測淨利潤同比增速達127.06%,2年復合增長率為90.89%。相比之下,滬深300的對應指標僅為8.58%和9.08%,中證500為27.77%和25.09%,中證1000為28.69%和30.50%

綜上所述,上證科創AI指數通過"研發強"構建長期技術護城河,以"高集中"實現龍頭資産的精準定價,借"偏算力"捕捉産業爆發期最確定的業績兌現環節。相較於滬深300等主流寬基,該指數放棄了跨行業、跨周期的防禦屬性,轉而成為一把高銳度的進攻利器,適合在AI技術突破、算力需求集中爆發的右側行情中,為資金提供最具爆發力的Beta收益。

匯添富上證科創板人工智能ETF發起式聯接A(026654)作為全市場首批跟蹤上證科創板人工智能指數的場外聯接基金,憑借"發起式利益綁定+科創板高彈性+全産業鏈佈局+高應用層純度"的四重優勢,為投資者提供了低成本佈局AI硬科技核心資産的場外工具。

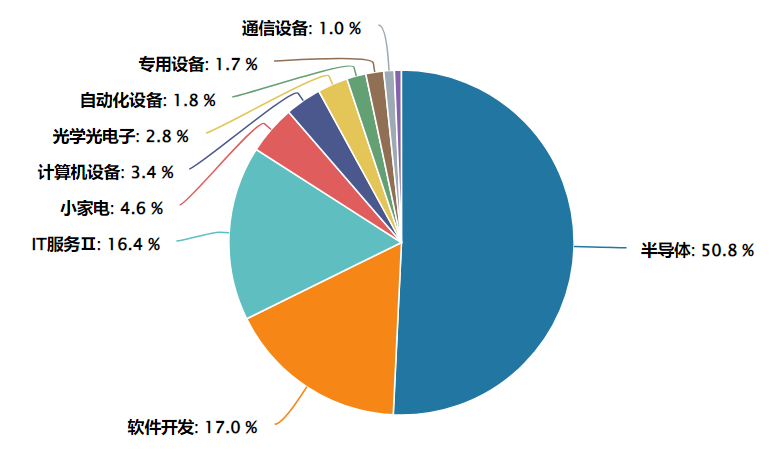

2025年6月指數半年度調整顯著強化了應用層純度:調入奇安信、合合信息、福昕軟件等場景化服務商,調出AI業務關聯度較低的硬件集成企業。新成分股平均AI業務收入佔比達68%,使指數應用層純度提升至48%,更精準地捕捉AI從"技術儲備期"向"價值兌現期"切換的商業化紅利。

相較於同類AI指數(如創業板AI指數偏重光模塊、雙創AI指數應用層佔比僅31.7%),科創AI指數在軟件應用與智能終端的權重分配更均衡,更能代表AI産業的商業化落地能力。

數據來源:Wind 截至:2026.02.28

就AI應用端而言,相較於其他AI主題指數,科創AI指數的應用層佈局更具差異化。相較於創業板人工智能指數而言,後者聚焦光模塊等算力基建(通信設備權重超40%),應用層佔比顯著低於科創AI;相較於科創創業AI指數,後者橫跨雙創板塊,應用層權重僅31.7%(智能終端7.2%+軟件應用24.5%),且分散於通信設備與半導體之間;相較於中證人工智能主題指數,盡管後者覆蓋全市場,行業分佈更均衡,但科創AI指數在應用端的"硬科技+場景落地"特徵更純粹。

匯添富基金在指數與量化投資領域具備深厚積澱,其ETF管理規模穩居行業前列。團隊在科創板相關指數産品(如科創50ETF、科創芯片ETF)的管理經驗,為本基金在成分股流動性管理、打新增強、事件驅動交易等方面提供了成熟的運營框架,有助於在跟蹤誤差控制與超額收益獲取之間取得平衡。

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享