2月25日,A股市場延續開門紅,兩市超4000股上漲,截至9:59,有色ETF匯添富(159652)震蕩上沖,當前大漲1.99%,沖擊兩連陽!資金持續湧入有色板塊,此前已連續三日大舉吸金超1.8億元!

有色ETF匯添富(159652)標的指數成分股多數沖高,雲南鍺業漲停,錫業股份漲超7%,馳宏鋅鍺、安寧股份、北方稀土等漲超6%,中國鋁業漲超3%,洛陽鉬業、紫金礦業等漲幅居前。

【有色ETF匯添富(159652)標的指數前十大成分股】

截至10:00,成分股僅做展示使用,不構成投資建議。

消息面上,美國計劃利用五角大樓開發的人工智能項目,為關鍵礦産制定參考價格,以支撐其構建全球金屬貿易集團的計劃,首批將聚焦鍺、镓、銻、鎢四種金屬,隨後將逐步擴大覆蓋範圍。

昨夜,倫敦基本金屬全綫上漲,LME期錫漲5.41%報50300.0美元/噸,LME期銅漲2.54%報13195.0美元/噸,花旗近期看好銅價,預計未來三個月銅價將觸及每噸1.4萬美元。

【節後A股如何演繹?市場邏輯角度:關注「業績兌現」的有色板塊】

銀河證券指出,重要會議前後,A股市場或將以政策催化為核心驅動力,資金圍繞政策導向的産業主綫與主題機會博弈,呈現「政策熱點輪動、風格快速切換」的特徵。3月市場邏輯將從「政策預期」逐步轉向「業績兌現」,上市公司2025年年報與隨後的2026年一季報披露將成為行情錨點,業績超預期標的或獲得資金聚焦。在配置機會上,重點關注:供需格局改善與行業盈利修復帶動的「反内卷」概念,以及估值具備安全邊際的紅利資産,配置邏輯依然清晰,建議關注受益於價格上漲的有色金屬等。(來源於銀河證券20260222《節後市場如何演繹?》)

具體到業績層面,以有色ETF匯添富(159652)標的指數成分股為代表的有色板塊,25年業績突出!截至2月25日,已有半數成分股披露業績預告,其中超80%的成分股業績預增,40%的成分股業績預計翻倍!

截至2月25日

【産業視角:有色板塊從金融過度交易走向産業定價】

回到有色板塊産業本身,國金證券指出,最近一段時間在宏觀與産業事件的多重擾動下,工業金屬和貴金屬為代表的大宗商品價格均出現高位波動的情形。實物資産的重估邏輯將從流動性和美元信用切換至産業低庫存和需求企穩。

對於工業金屬而言,此前提到的資産配置需求驅動並引發投機擁擠的交易短期告一段落,價格信號有望回歸真實産業供需,展望未來:一方面,資源民族主義擡頭背景下工業金屬的地緣溢價持續存在,供給擾動的尾部風險短期難以消散,更高的合意庫存仍然是長期趨勢;另一方面,需求端來看,科技巨頭對AI的現實投入並未出現放緩,BIG7對2026年的資本開支指引仍顯著高於市場預期;與此同時,全球傳統周期+新興市場再投資的上行信號更加明顯,有望構成需求端新的支撐。歷史經驗顯示,當前銅金比、鋁金比相較歷史偏低的水平意味著在制造業上行周期下,金屬價格也將具備更高的上行彈性。

對於黃金而言,2026 年美國政策重心更聚焦「生活成本」議題,美國壓降通脹的路徑也更多從美聯儲的職責開始轉移到有關部門身上,通過貨幣緊縮壓制通脹的必要性正在減弱,這對包括黃金在内的商品構成利好。同時美國最高法院裁定IEEPA 關稅違法的另一側是將美國財政與債務問題重新推至聚光燈下,隨之而來的關稅退稅壓力和美國高層潛在的減稅訴求,使美國債務可持續性問題短期難以顯著改善。黃金波動率進一步回落後,將是配置型資金重新確認中樞上移的時機。(來源於國金證券20260223《節後主綫將更加清晰》)

【如何全面佈局有色板塊?】

當前整個有色配置價值突出,受「貨幣側寬松、供給側剛性、需求新動能」等多重利好,金屬屬性與商品屬性齊齊強化!若看好未來貴金屬及大宗工業金屬投資機遇,認準「金銅含量」更高的有色ETF匯添富(159652),場外聯接(A類:019164;C類:019165)。有色ETF匯添富(159652)具備以下優勢:

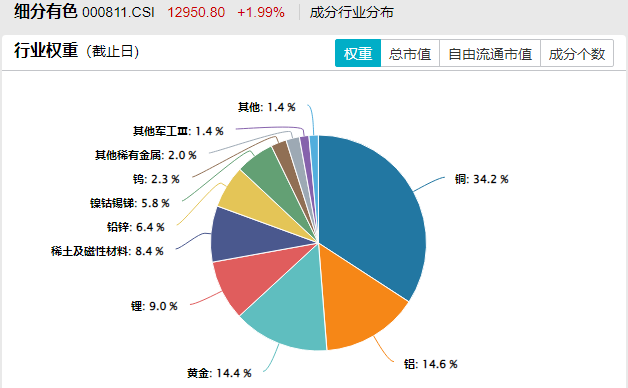

1、全面佈局各大金屬板塊:有色ETF匯添富(159652)標的指數全面覆蓋金、銅、鋁、鋰、稀土等子板塊,有望全面受益於有色超級周期。

數據截至20260131,按中信三級行業分佈

2、「金銅含量」同類領先:有色ETF匯添富(159652)標的指數銅含量達34%,金含量達14%,金銅含量高達49%,同類領先!

數據截至20260131,按中信三級行業分佈

2.龍頭集中度領先:有色ETF匯添富(159652)聚焦銅、金、鋁、鋰、稀土等兼具戰略價值與供需缺口的核心品種,龍頭集中度高,前五大成分股集中度高達35%,同類領先。

數據截至20251231

3、收益率表現更優:2022年至今,有色ETF匯添富(159652)標的指數夏普比率同類領先,且最大回撤同類更低,投資體驗更好。

數據截至20250131

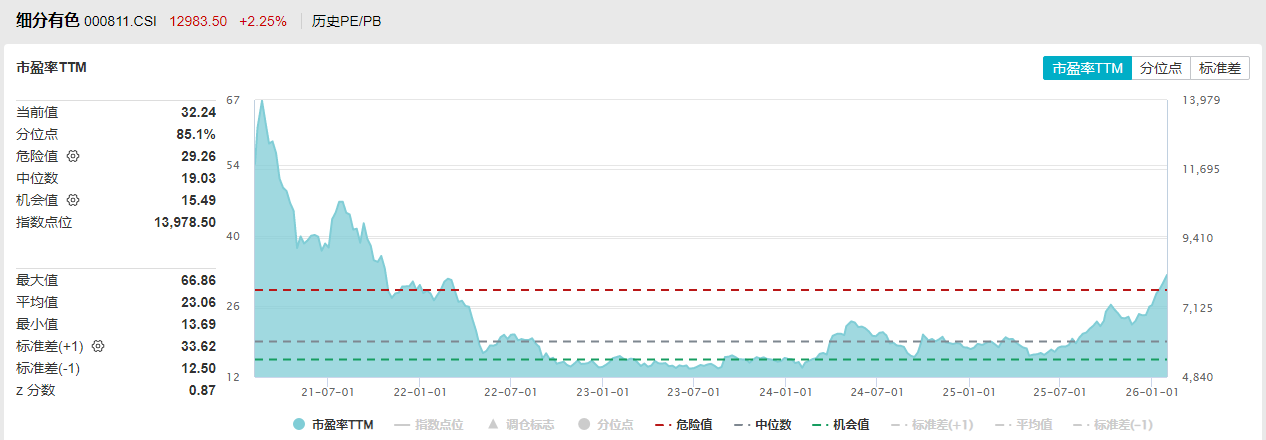

4、漲幅由盈利驅動,而非拔估值:盡管有色板塊去年以來漲幅霸榜,但估值仍相對合理!有色ETF匯添富(159652)標的指數PE(市盈率)為32.24倍,相比5年前下降了41%,估值性價比、安全邊際高。值得注意的是,同期指數累計漲幅達144%,表明指數的漲幅來自於盈利驅動而非估值提升,當前處於EPS驅動階段!

數據統計區間為20210131-20260131

風險提示:基金有風險,投資需謹慎。投資人應當閱讀《基金合同》《招募說明書》《産品資料概要》等法律文件,了解基金的風險收益特徵,特別是特有風險,並根據自身投資目的、投資經驗、資産狀況等判斷是否和自身風險承受能力相適應。基金管理人承諾以誠實信用、謹慎盡責的原則管理和運用基金資産,但不保證基金一定盈利或本金不受損失。以上基金屬於較高風險等級(R4)産品,適合經客戶風險承受等級測評後結果為進取型(C4)及以上的投資者。請投資者關注指數化投資的風險以及集中投資於細分有色指數成分股的持有風險,請關注部分指數成分股權重較大、集中度較高的風險,請關注指數化投資的風險、ETF運作風險、投資特定品種的特有風險等。文中提及個股僅為指數成份股客觀展示列舉,本文出現信息只作為參考,投資人須對任何自主決定的投資行為負責。本文中的任何觀點、分析及預測不構成對閱讀者任何形式的投資建議。

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享