進入2026年,一股機器人公司的上市熱潮正在港股市場湧動,從人形機器人新秀,到深耕物流、工業、家居等領域的專業機器人公司,都爭相赴港遞交上市申請,這股熱潮將一系列問題推至投資者面前:機器人領域到底有多大?它的產業鏈如何構築?面對眾多「故事」與「概念」,投資者又該如何去僞存真,從中發現真正的價值?

本文從港股機器人股的賽道分類切入,厘清家用、具身、人形機器人等核心類型的差異與佈局邏輯,再穿透產業鏈上下游,梳理核心零部件、本體制造、系統集成等環節的港股標的競爭力,結合行業政策與市場規模數據,剖析板塊投資機遇與潛在風險,為讀者提供全景式參考。

香港上市機器人股全景分類

港股機器人板塊已形成多賽道併行格局,不同類型標的在技術路線、商業化進度與應用場景上差異顯著。

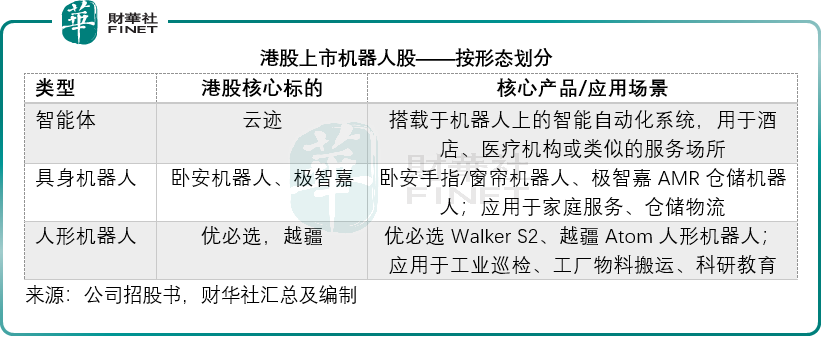

按形態,或許可將港股上市及擬上市公司分為三大類:智能體、具身機器人和人形機器人。

1)機器人服務智能體:搭載於機器人上的智能自動化系統,用於酒店、醫療機構或類似的服務場所,集成AI技術、通過直接與用戶交互,提供以人為本的端到端服務,港股核心標的包括雲迹(02670.HK);

2)具身機器人:擁有實體形態但非人形的智能機器人,側重特定功能的精準實現,涵蓋移動、操作等細分品類,港股核心標的包括卧安機器人(06600.HK)、極智嘉(02590.HK)等,其核心產品如卧安手指/窗簾機器人、極智嘉AMR倉儲機器人等,可應用於家庭服務和倉儲物流等;

3)人形機器人:具備類人形態,有頭部、軀幹和四肢,以及自主運動能力,核心依託具身智能技術實現環境交互,港股核心標的包括優必選(09880.HK)、越疆(02432.HK)等,它們的核心產品如優必選Walker S2、越疆Atom人形機器人等,可應用於工業巡檢、工廠物料搬運、科研教育等。

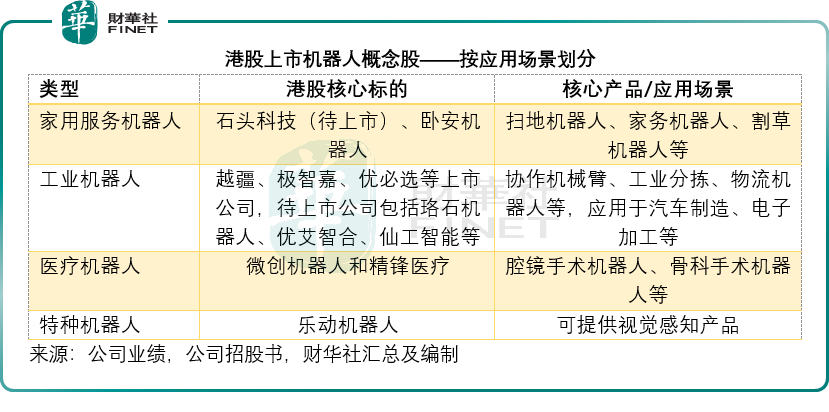

按使用場景分類,或可分為家用服務機器人、工業機器人、醫療機器人、特種機器人等幾大類。

1)家用服務機器人:主要面向家庭消費場景,解決清潔、陪伴、家務等剛需的消費級機器人,這部分機器人由於有龐大的需求支撐,且普遍已實現量產,企業一般都已實現扭虧,核心代表公司包括卧安機器人,計劃赴港上市的A股上市公司石頭科技(688169.SH),其產品較為常見的是掃地機器人、割草機器人、人形家務機器人(待發佈)等,應用於家庭清潔、日常陪伴。

2)工業機器人:服務於工業制造環節,實現自動化生產、物料搬運的專業設備,含協作、移動等細分品類,代表公司包括已經上市的越疆、極智嘉、優必選等,而已遞表待上市的機器人概念公司也多為工業機器人,包括珞石機器人、優艾智合、仙工智能、卡諾譜機器人、凱樂士等,主要提供協作機械臂、工業物流機器人,可應用於汽車制造、電子加工、柔性生產等。

3)醫療機器人:聚焦精準醫療場景,輔助或替代人工完成手術、康復等醫療操作的高精度設備,代表公司包括微創機器人(02252.HK)和精鋒醫療(02675.HK),可提供腔鏡手術機器人、骨科手術機器人、血管介入手術機器人等,應用於外科手術和術後康復。

4)特種機器人:適配極端或專業場景,具備抗惡劣環境、高精度作業能力的專用機器人,代表公司包括已提交上市申請但尚未上市的樂動機器人,樂動機器人的優勢在於其視覺感知產品,主要為智能機器人頭部企業供貨,而其自身也提供割草機器人。

港股機器人產業鏈全景

機器人產業鏈分為上游核心零部件(成本佔比60%—70%,技術壁壘最高)、中游本體制造與系統集成(賽道核心,連接技術與應用)、下游應用場景(商業化落地關鍵)。港股上市公司已形成全產業鏈佈局,核心標的在關鍵環節具備國產替代能力,以下為各環節詳細解析:

1)上游核心零部件:核心零部件是機器人產業的「卡脖子」環節,涵蓋減速器、電機、控制器、傳感器等,此前長期被海外企業壟斷。近年來,港股及A+H標的在該領域持續突破,推動行業成本下行,為量產落地奠定基礎。

減速器是機器人關節的核心部件,以諧波減速器和RV減速器為代表,時代電氣(03898.HK)、上海電氣(02727.HK)等港股標的已實現國產技術突破,可適配工業機器人與韌性機器人關節。

電機領域,伺服電機與空心杯電機為機器人提供核心動力輸出,遞表港交所的卧龍電驅(600580.SH)技術成熟,已成為頭部機器人企業的核心供應商,其完善的產能佈局應可支撐行業規模化量產需求。

控制器作為機器人的「大腦」,運動控制器與伺服系統是核心產品,卡諾普機器人、仙工智能等待上市標的作為工業機器人控制系統國產化龍頭,可支持多機器人協同作業,適配柔性制造場景,隨著機器人智能化升級,控制器復雜度不斷提升,其市場規模增速已高於行業平均水平。

傳感器則是機器人實現環境感知的關鍵,3D視覺、觸覺、慣性傳感器等品類需求旺盛,晶泰控股(02228.HK)通過整合視覺感知、AI和機器人技術,解決化學研究中極具挑戰的難題。禾賽科技(02525.HK)、速騰聚創(02498.HK)等激光雷達龍頭,正從自動駕駛領域向機器人感知系統自然延伸。

執行器與關節方面,三花智控(02050.HK)從汽車熱管理跨界而來,在線性/旋轉執行器領域重點投入,被市場視為人形機器人核心供應商。德昌電機(00179.HK)則憑借精密微電機技術,積極參與到關節驅動模組的開發。已經遞表的兆威機電等企業則將衛星傳動系統技術應用於機器人靈巧手,已成為人形機器人精細操作的關鍵。

2025年實現A+H上市的均勝電子(00699.HK)、藍思科技(06613.HK)等則依託在汽車電子、精密結構件等領域的制造與研發能力,自然切入機器人供應鏈,實現產業協同。

2)中游本體制造與系統集成:商業化落地核心載體。

中游是機器人產業的核心環節,其中本體制造決定產品性能,系統集成則實現「機器人+場景」的精準適配。港股標的在工業、具形、人形等多條賽道的本體制造領域佔據優勢,系統集成則聚焦高景氣場景。

中游本體制造與系統集成是機器人商業化落地的核心載體,其中本體制造直接決定產品性能,系統集成則實現「機器人+場景」的精準適配。

工業機器人本體賽道中,越疆、珞石機器人是核心代表,越疆的協作機器人出貨量位居全球前二,2025年推出新一代高負載協作機器人,珞石機器人的SCARA機器人國產化率高,性價比優勢顯著。

移動機器人本體領域,極智嘉為全球最大的倉儲履約機器人供應商,提供倉儲履約和工業搬運場景;已經遞表的凱樂士為綜合智能場內物流機器人提供商,擁有三大核心產品線,包括多向穿梭車機器人(MSR)、自主移動機器人(AMR)以及輸送分揀機器人(CSR),兩家企業均保持良好發展態勢。

人形與具形機器人本體賽道是當前資本焦點,優必選在人形機器人商業化領域處於領先地位,2025年交付超500台Walker S2,2026年產能目標直指萬台級,卧安機器人作為「AI具身家庭機器人第一股」,產品矩陣豐富,上市獲兩百多倍超額認購,首日股價實現上漲。

系統集成賽道中,斯坦德機器人(待上市)、優艾智合機器人(待上市)聚焦柔性制造、倉儲物流等高景氣場景,具備「機器人+軟件+運維」的全鏈條服務能力,2026年制造業成為系統集成的核心陣地,頭部企業落地案例顯著增加,訂單量實現快速增長。

3)下游應用場景:需求驅動,生態協同加速滲透。

下游應用場景的需求釋放是機器人產業增長的核心動力,目前工業制造、醫療健康、智能家居、倉儲物流等場景已成為主要增長點,港股標的通過與下游龍頭企業合作,實現「技術-場景-業績」的正向循環。

下游應用場景的需求釋放是機器人產業增長的核心動力,目前已形成工業制造、醫療健康、智能家居、倉儲物流四大核心增長點,港股標的通過與下游龍頭企業協同,實現「技術-場景-業績」的正向循環。

工業制造場景中,中聯重科(01157.HK)、鄭煤機(00564.HK)積極推進工業機器人在工程機械領域的集成應用,通過與機器人本體企業合作加速生產自動化升級。新能源領域的龍頭企業寧德時代(03750.HK)也大規模應用機器人開展電池分揀作業。

醫療健康場景下,微創機器人的腔鏡手術機器人國內市佔率第一,臨床落地案例持續增加,復星醫藥(02196.HK)重點佈局康復機器人,推動醫療服務智能化轉型。

智能家居場景中,海爾智家(06690.HK)、美的集團(00300.HK)推動家用機器人與智能家居生態深度融合,推出掃地、拖地等一體化智能設備;在消費升級的驅動下,家用服務機器人市場持續擴容。

倉儲物流場景里,中國外運(0598.HK)、順豐控股(6936.HK)規模化應用AMR機器人於倉儲分揀、物料搬運環節,有效提升物流效率、降低人力成本;受益於電商與快遞行業的快速發展,倉儲物流自動化需求旺盛,機器人滲透率持續提升。

資本驅動與商業現實:盛宴下的隱憂與分野

機器人企業紮堆港股,是產業邏輯與資本市場規則共振的結果,但也需警惕繁華背後的商業化挑戰。

為何機器人企業選擇赴港上市?我們認為或包括以下三個原因:包容的上市制度、高效的再融資機制,以及國際化與估值的考量。

港交所第18C章允許未盈利的特專科技公司上市,為尚處於高研發、暫未盈利的機器人企業提供了關鍵的融資通道。

同時,港股靈活的配售機制使得上市後的再融資更為便捷,例如優必選、越疆均在上市後頻繁再融資,以支撐其龐大的技術攻堅支出。

港股是全球資本配置中國高新技術資產的重要窗口,有助於上市公司提升國際品牌形象,吸引長線資金。

然而,隨著機器人企業紮堆上市,投資者在揀選這些企業時也會更加挑剔,因此2026年也被視為機器人概念股的「商業化大考」之年。

我們留意到,無論是已經上市的龍頭如優必選、越疆,還是已經遞表的凱樂士、樂動等擬上市公司,均處於淨虧損狀態,研發投入巨大而收入規模尚小,是虧損的主要原因。

機器人等前沿領域,從實驗室原型到穩定、低成本的可量產產品,再到規模化交付,仍有漫長的路要走,只有實現規模化交付,攤釋前期的資本投資,才有望實現真正的降本增效,從而扭虧為盈。

但是,無論是工業機器人、物流機器人,還是相對成熟賽道的消費機器人,都面臨眾多競爭,這從多家機器人企業遞表上市可見一斑,還有無數的初創企業等待被資本物色,更別提各家企業已為自家產品開啟價格戰,這或加劇機器人企業的優勝劣汰。

投資邏輯與未來展望:分化時代的選擇

在這樣的環境下,該如何建立理性的投資邏輯?

我們認為需要考慮以下幾個評估維度:

1)技術護城河:關鍵核心組件(例如芯片、算法等)的自研比例與專業壁壘以及產業鏈優勢。

2)場景落地與現金流:優先評估那些已確立可行商業化模式,且已產生穩定訂單和現金流的細分賽道龍頭。

3)商業化進展:緊密跟蹤量產訂單的落地情況、客戶驗證反饋以及成本下降曲線,這些是判斷企業能否最終實現規模化效益的關鍵。

與此同時,需要警惕以下風險:

1)部分上市公司的估值包含極高的預期,一旦量產進度或訂單不如預期,以及競爭加劇,可能面臨顯著的估值回調。

2)資本不會沒有緣故地偏愛所有機器人概念股,那些缺乏核心技術、商業化模式不清晰的企業,遲早會被淘汰。

3)高端芯片、精密配件等存在對外依賴,供應鏈安全可能威脅到訂單的履行,也需警惕。

總而言之,對於投資者而言,機會不在於追逐每一個機器人概念,而在於精準識別那些手握不可替代的技術壁壘、在真實場景中構建起可持續商業模式的「實幹家」。未來1-2年,隨著量產訂單的交付和財報的披露,板塊內部必將經歷一場深刻的價值重估與格局分化,大浪淘沙,必將選出真正的弄潮兒。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享