大家好,我是海豚君!

$Meta(META.US) 於美東時間 7 月 30 日盤後發佈了 2025 年第二季財報。不同於財報前,市場對關稅、歐盟反壟斷訴訟、瘋狂搶人等因素對短期盈利的擔憂,Meta 實際表現再次令人刮目。簡單而言,上述擔憂均可消除。

具體來看:

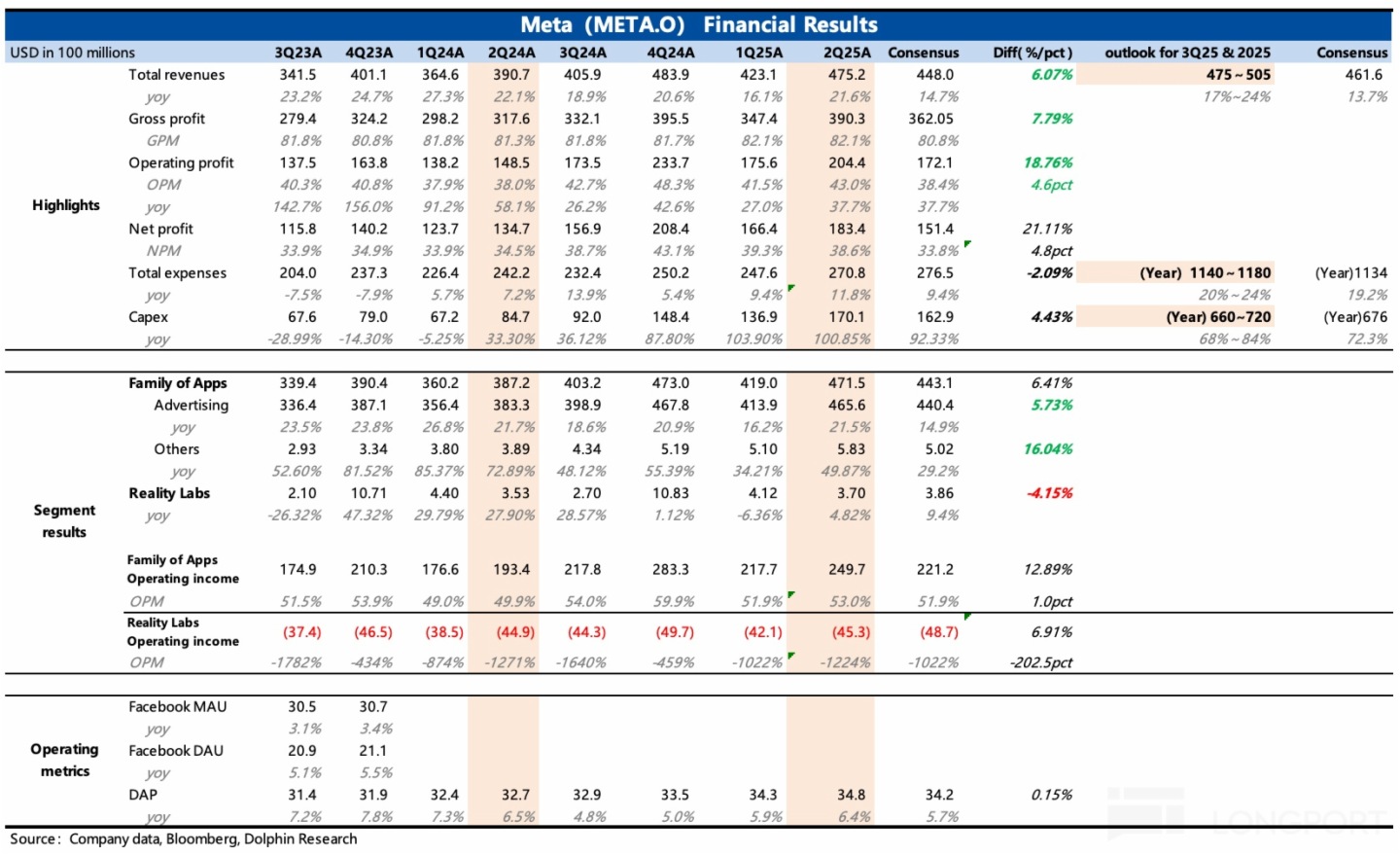

1. 廣告強勢順風期:廣告收入增長 21.5%,環比加速。廣告商調研來看,不僅關稅影響不大,Advantage+ 和 Reels 還在持續推動廣告的内生增長。

量價拆開來看,二季度廣告展示量擴張有一定加速,隱含著 Reels 在用戶端的進一步滲透(主要體現在 Facebook)。廣告單價的增速略有放緩,可能有 Reels 低單價稀釋的影響,同時也顯示出外部宏觀環境、競爭格局都沒有太多變化,Meta 優勢不減。

2. 指引亮眼,新庫存還在路上:對於三季度的指引,雖然公司提示下半年會有歐盟反壟斷訴訟的影響(要求撤銷 「付費去廣告」 的産品約束、限制 Marketplace 功能使用),但依舊對總營收給了一個 17-24% 的高景氣增速指引(包含 1pct 的匯率順風)。未來在 WhatsApp、Threads 等更多的平台進行廣告變現下(中期穩態下預期合計貢獻年收入增量約 100 億,當下收入的 5-10%),預計這個增勢還會持續。

3. Opex 只是表面 「瘋狂」: 總運營支出在二季度和全年的預期上,都沒市場預想得那麼高。二季度以來,尤其是寄予厚望的 Llama 4 翻車之後,紮克伯格就似乎受了刺激,四處高薪搶人建新的 AI 實驗室。再加上高增長的折舊費用,引發市場對支出不受控的擔憂。

實際來看二季度情況還好,三費中僅研發費用繼續高增長,結構性調整下,總費用的擴張相對可控。全年指引也只是略微調高了下限約 10 億美金,整體在 1140 億至 1180 億區間,同比增幅 20-24%,和收入幾乎持平,不過公司表示 2026 年的整體費率可能會有所提高。

最終在收入亮眼下,盈利超預期。分業務,App 服務的經營利潤率同比提升了 3pct,達到 53%。Reality Labs 虧損依舊,幅度有所增加,但好在規模相對較小。

4. Capex 僅小幅上提?投入邏輯不同:對於資本開支,二季度繼續同比翻倍,但也沒有過分 「超支」。Google 豪氣增投百億之後,市場也在關注其他巨頭的 Capex 規劃。實際看 Meta 僅小幅上調,從 640~720 億提高到 660~720 億,等於下限上調 20 億。

原因在於,Meta 與 Google 投 AI 的邏輯不同,Meta 更多的是用於做内部業務的改進,而非像 Google 那樣,很大一部分用來服務雲業務這種受下遊影響大的外部客戶需求,因此 Meta 的 Capex 投入 ROI 更好算,也更可控。

5. 現金使用與股東回報:二季度末 Meta 賬上現金 + 短期投資合計 470 億美元,環比上季度少了近 230 億,其中 150 億用於收購 Scale AI,剩餘減少量源於 Capex 等投入的季節間淨增。

本季度自由現金流 86 億,派息 13 億,回購花了 100 億,環比有所下降。年化後預計 2025 年的股東回報合計 500 多億,按昨日收盤市值 1.75 萬億,收益率 3%,不算太高。

6. 業績指標一覽

海豚君觀點

不同於 Google,對於 Meta 在這一輪 AI 中的業務邏輯,顯然順風得多。除了警惕小紮突然瘋狂上頭花錢不節制外,Meta 中長期邏輯也基本沒有太多瑕疵。

Llama 翻車間接引發的,小紮搶人大戰,應該還是嚇到了一些資金,回想到了 3 年前被小紮的 「元宇宙夢」 所支配的陰影,引發估值有所回調。盡管公司出面解釋,新的 AI 實驗室是一支少而精的團隊,薪酬包含期權在内的總包,並非是一筆對每年千億運營支出會造成明顯拖累的龐大支出。最終財報證實市場擔憂過多,當期以及今年的營運支出都相對可控。

但海豚君認為,人才大戰就算引發一些運營支出波動,對 Meta 的長期内在估值影響也非常有限,相比於短期費用高企的風險,海豚君一直更關注收入端的表現,具體而言,也就是宏觀環境和競爭格局的變化。

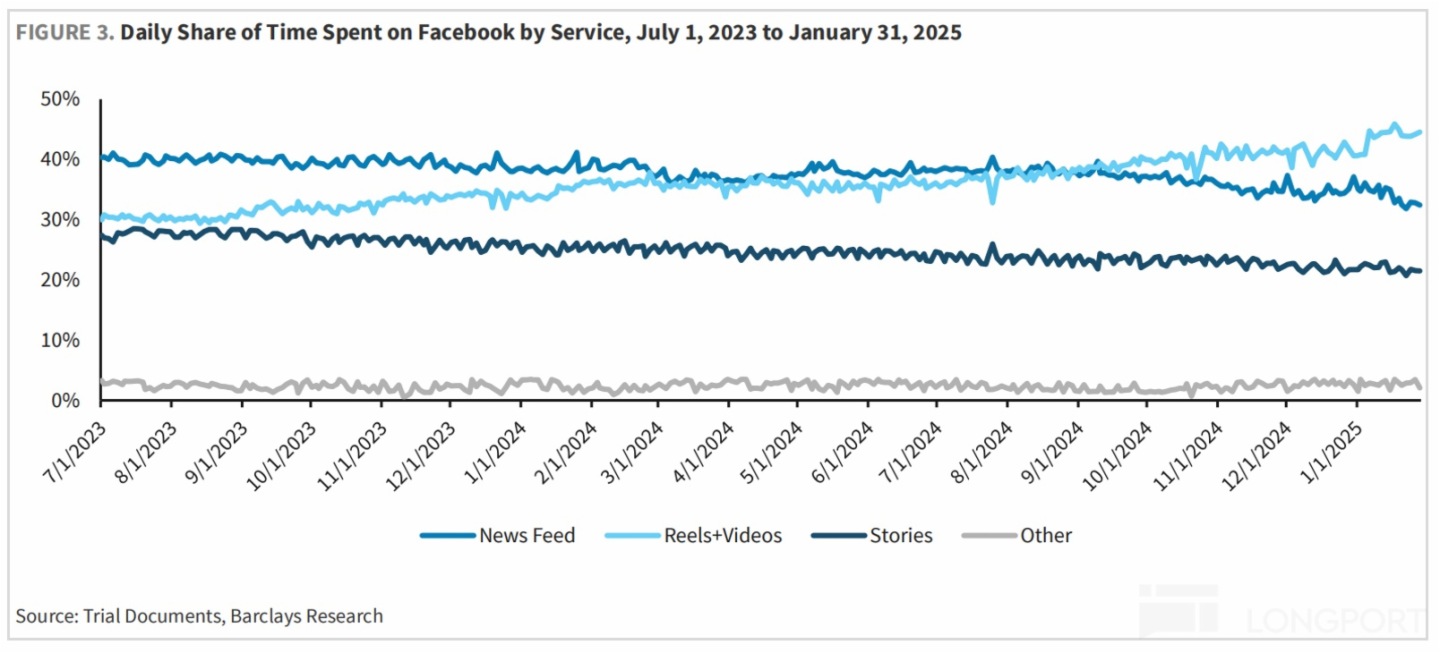

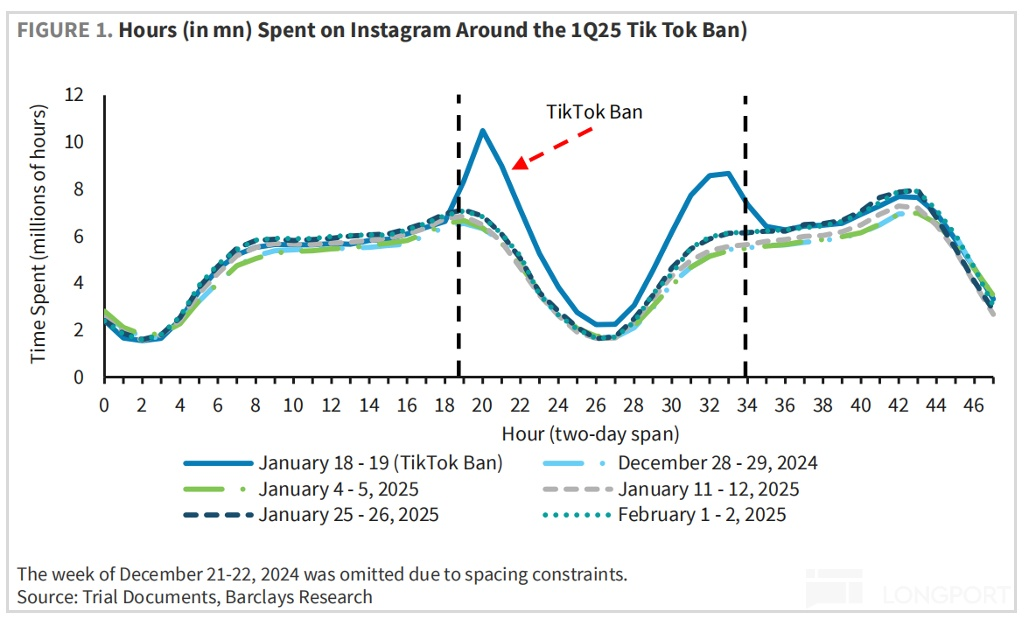

Q1 財報我們對關稅影響比較謹慎,但同時對 TikTok ban 給 Meta 係平台帶來的增長紅利更樂觀(IG 時長增長明顯)。因此二季度財報給我們的最大超預期,還是在廣告收入增長上,尤其是三季度的指引。

這表明,關稅影響有限或者被其他行業需求填補(4 月 Temu & Shein 短期空出的廣告庫存,很快就吸引到其他領域廣告主,本質上還是平台的流量競爭力、廣告 ROAS 競爭力足夠強勢),以及 Meta 靠 AI 和 Reels 驅動的内生增長所抵消。而更關鍵的競爭環境,並未發生太多變化,也就是 Meta 優勢地位仍然穩固,能夠持續給到 Meta 向下抵禦大環境風險、向上打開增長空間的助力。

估值上,我們認為可以繼續圍繞中性預期下 23-25x P/E 去找估值偏離的投資機會。我們對原業績預期做一定提高後(剔除過多的關稅擔憂,考慮 WhatsApp、Threads 明年加速商業化),按照 26 年近 800 億稅後經營利潤(收入增速 15%,經營利潤率 41% 略微下滑,15% 稅率)來算,合理估值在 2 萬億(較昨日收盤還有 15% 的空間)。另外,若出現係統風險(流動性)或與競爭無關的短期利空時,也可參考情緒悲觀/樂觀下分別為 18x/28x 的估值預期。

更詳細點評,海豚君持續更新中…….

内容來源:長橋海豚投研

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享