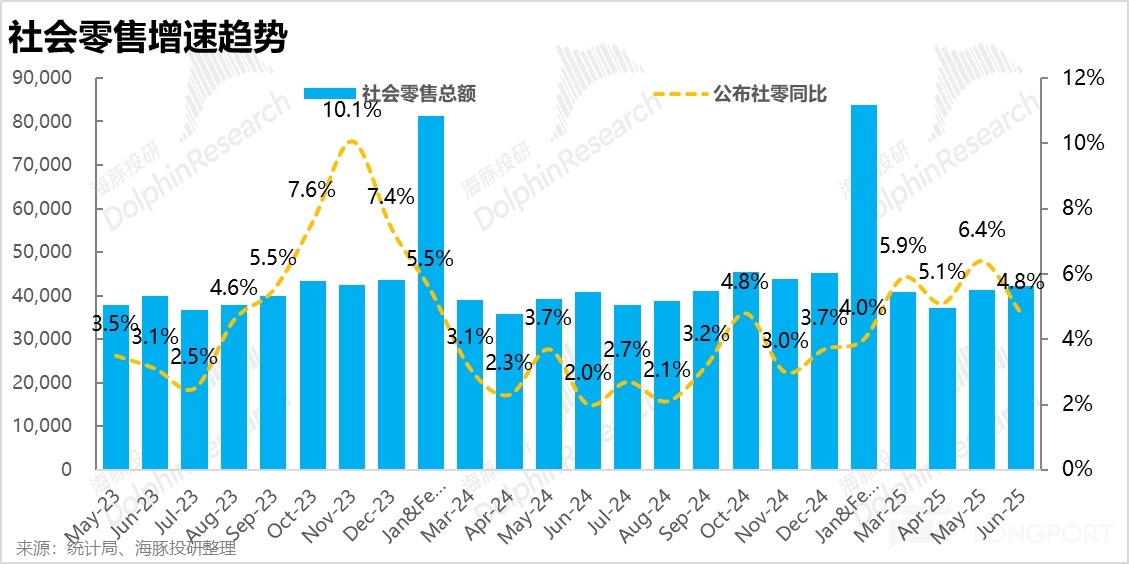

統計局今天公佈了 6 月以及二季度的多項宏觀經濟數據,海豚照理基於這些數據,簡要點評下近期國内消費情況的情況。(需注意今年統計局直接披露的社零增速,會比按歷史數據計算得出的增速高 1pc 左右,我們以官方公佈數據為準)。

整體來看,慣例由於電商大促不斷前置的影響,整體社零和綫上實物銷售的增速都在 5~6 月間呈現前高後低。但排除這個影響將 5~6 月合計來看,社零和綫上實物銷售的增速實際和 3、4 月大體一致,可見國内消費情況大體平穩。

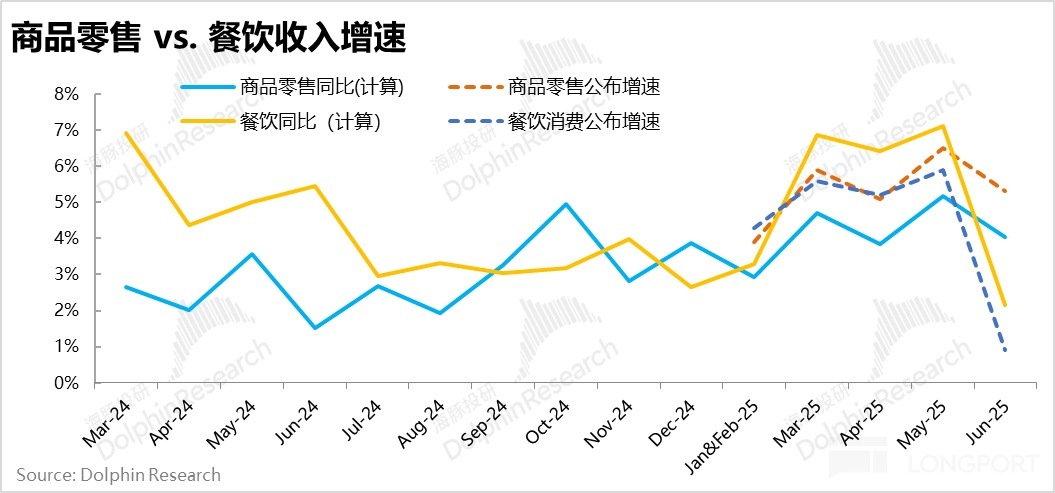

略顯意外的是,6 月的餐飲收入增速跳水式下降到了 1% 以下,海豚猜測可能是因為外賣大戰的高額補貼導致餐飲門店的實際收入反而有所減少。

1、電商大促節點前置、社零增速前高後低;外賣大戰反拖累餐飲收入增長爆降

按統計局披露,6 月份國内社零總額同比增長 4.8%(按歷史數據計算增速為 3.8%),較 5 月的增速有比較明顯的放緩(5 月為 6.4%)。由於近幾年來 6 月和 11 月的電商大促開始時間節點不斷提前,本次 618 大促實際在 5 月中下旬就已上綫,體感上大部分的大促購物需求在 5 月已基本釋放完畢。由於電商大促時間前置,5~6 月和 10~11 月社零增速呈現前高後低已屬慣例。

加總 5~6 月後,計算出 2 個月的合計增速約 4.6%(與統計局直接公佈的增速一般偏低 1pct),和 3、4 月份的增速大體相近。

然而除了電商大促時間錯位的擾動外,6 月社零增速環比放緩的另一個原因,是餐飲類收入增速的跳水式下降。按消費類型分類,6 月商品零售同比增長 5.3% 較上月稍有放緩,而6 月餐飲收入同比僅增長了 0.9%,較 5 月增速放緩了整整 5pct。

餐飲收入增速短時間内如此顯著的變化無疑相當異常,海豚投研猜測可能是由於近期外賣大戰的高額補貼,導致餐飲行業的實收收入反而明顯減少的影響。

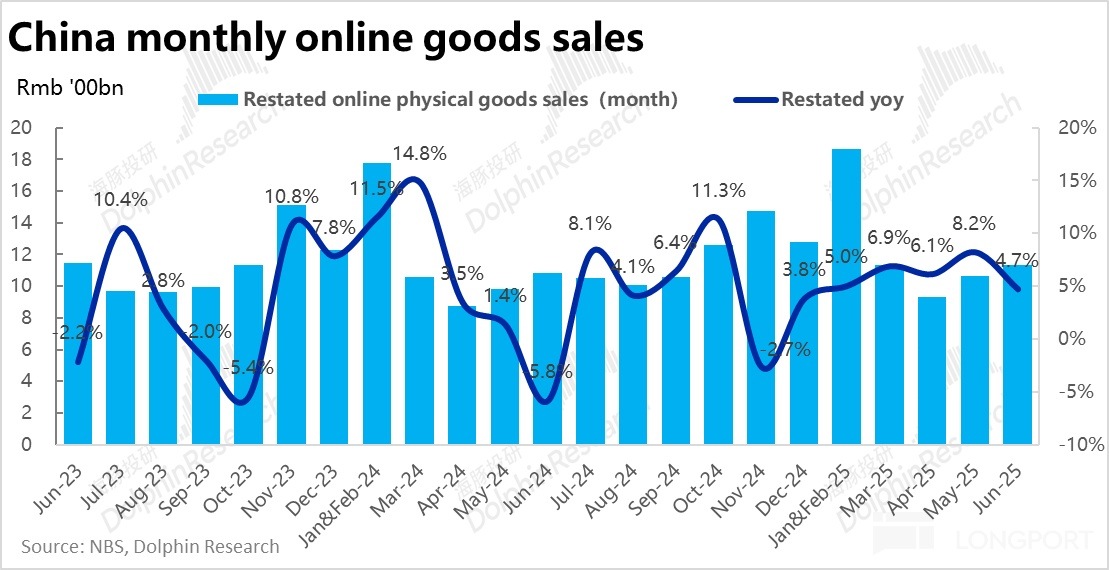

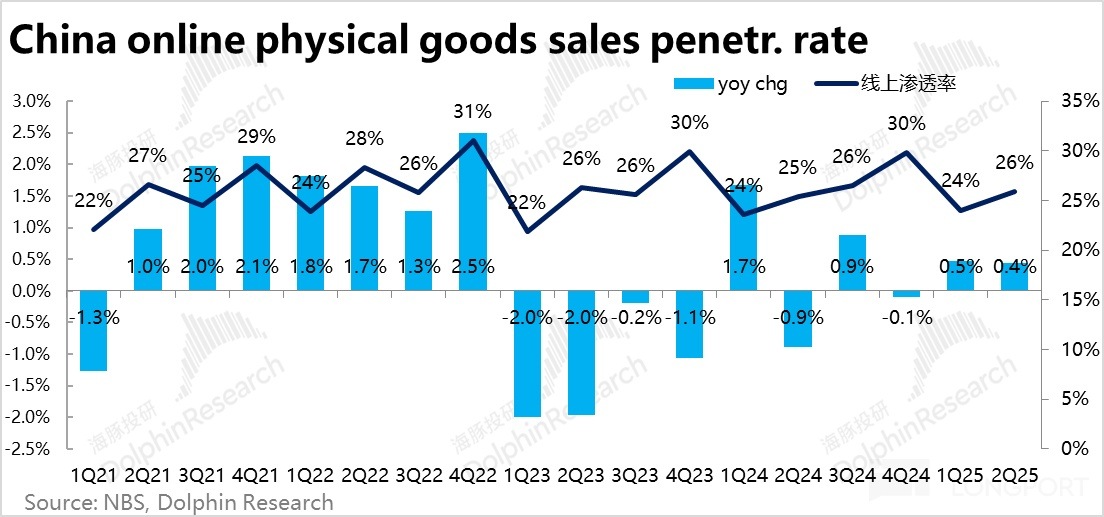

2、綫上銷售前高後低、整體平穩;綫上滲透率回歸小步平穩增長

綫上實物零售(經調整後)的表現上,6 月同比增長了 4.7%,較 5 的月 8.2% 顯著下滑,確實體現出電商大促消費已大多前置到 5 月的影響。

而 5~6 月兩月合計來看,綫上實物銷售合計同比增長 6.4%,和 3、4 月份的增速大體相當。今年以來電商行業大盤的增長相對平穩。

品類上,1~6 月吃類、穿類、用類商品銷售分別同比增長 15.7%、1.5%、和 5.3%。絕對表現上,仍是吃類(食品、生鮮等)強勁而穿類 (服飾) 最弱。增速趨勢上,吃類全年保持強勁且本月增速繼續走高,穿類在年初負增長的低基數下有觸底改善的迹象,今年以來的 5 個報告期内累計增速逐步走高。

而用類銷售增速則在較高基數下出現了初步的放緩趨勢,截止 6 月的累計增速是全年最低。

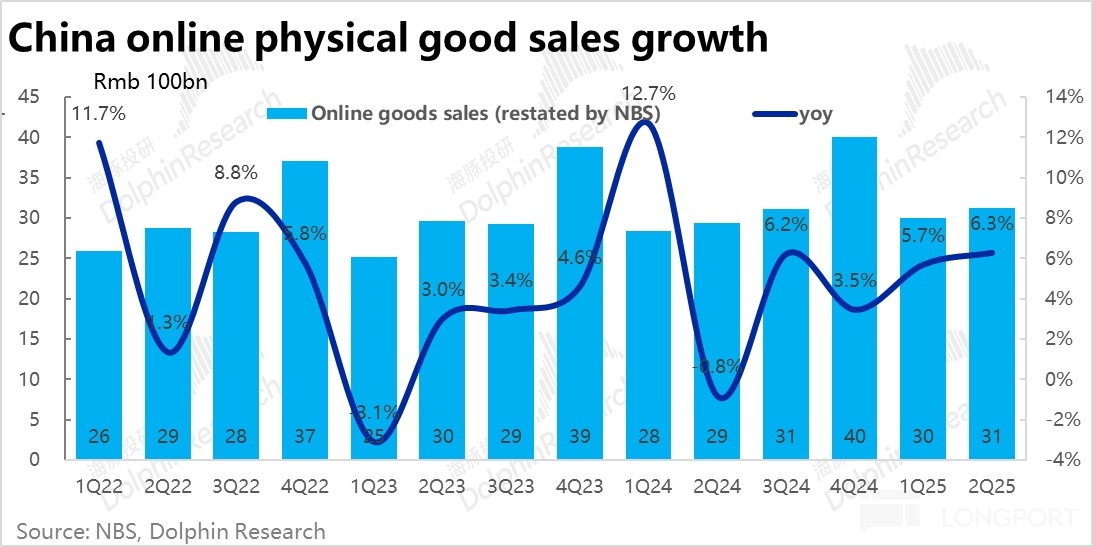

截至 6 月的二季度整體看,調整後綫上實物零售同比增加 6.3% 較一季度的 5.7% 小幅提升。因此電商公司們整體在二季度的 GMV 增速應當會比一季度有進一步的提速。在度過了 23~24 年的波動期後,綫上滲透率回歸到了穩定小幅提升的階段,今年 1、2 季度分別同比提升了 0.5% 和 0.4%。

3、國補利好消退?尚未出現明顯迹象

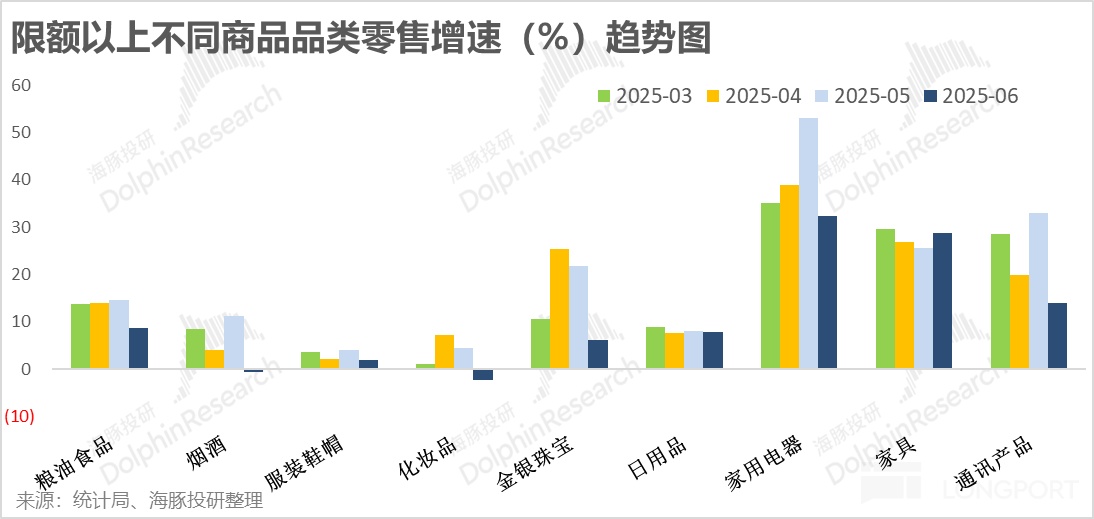

分商品品類看,根據限額以上數據顯示,除了日用快消品和家具(有些意外)5、6 月增速基本平穩外,其他各商品品類 6 月的銷售增速都較 5 月有明顯的下滑(當然也主要是受大促時間前置的影響)。

按 5~6 月兩月的簡單平均增速對比 3 月份的增速來看,化妝品和金銀珠寶這兩類典型可選品類的增速放緩最為顯著。

近期開始有部分機構認為,進入下半年後國補對家具、家電和 3C 産品等耐用品的帶動效應可能會開始減弱。目前按 5~6 月整體來看,國補利好品類的銷售增速尚未出現明顯的走弱迹象。若國補利好果真減弱的話,對電商公司們後續的投入決策也可能會産生不小影響,後續保持觀察。

<全文完>

本文的風險披露與聲明:海豚投研免責聲明及一般披露

内容來源:長橋海豚投研

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享