作者: Louis , ChainCatcher

編輯:加密羅小黑,ChainCatcher

2025 年上半年,美國國債市場經歷劇烈震蕩。信用評級下調、拍賣遇冷、財政赤字創新高……這些事件不僅重塑全球資産配置格局,也讓 「美債與比特幣」 的關係成為加密市場新焦點。比特幣,曾經的 「投機資産」 ,如今越來越多被看作 「數字黃金」 。但這種屬性是否成立,核心要看它能否在全球流動性緊張時,展現出穩定與避險功能。而美債,作為流動性之錨,其走勢與利率政策對比特幣的影響正變得前所未有地顯著。

本期 CC 看世界,將簡單粗暴地講清,美債究竟如何對比特幣價格走勢産生影響。

美國國債是聯邦政府為彌補財政赤字發行的債務工具,具有「全球最安全資産」之稱。由於美元是世界儲備貨幣,美債天然擁有廣泛的國際買家,收益率則常作為全球資産定價的重要參考。國債收益率的變化,往往反映市場對通脹、利率政策、政府信用等宏觀因素的預期。作為無風險利率的基礎,美債的變化會通過多個渠道影響資本成本、資産定價乃至全球資金流向。

從收益率水平看:10 年期美國國債收益率通常被視為全球無風險利率的錨,合理的收益率水平應反映經濟增長與通脹之間的平衡。一般而言,2.5% 至 3.5% 被視為較為「健康」的區間:這一水平既足以提供對未來通脹的補償,也不至於擡高融資成本,壓制投資與消費。當收益率過低(如<2%)時,往往意味著市場預期經濟低迷或存在係統性風險;而當收益率持續高於 4.5%,則通常代表通脹壓力大或財政信用受質疑,可能引發全球資本市場震蕩。因此,維持中性偏上的利率水平,有助於穩定全球投資者對美國經濟的信心。

從收益率曲綫看:收益率曲綫的形態(即短期與長期利率的關係)更能揭示市場對未來經濟周期的預期。正常情況下,長期利率高於短期利率,反映未來經濟增長和通脹溫和向上,是一種「健康曲綫」;而當短期利率高於長期利率時,即曲綫「倒掛」,通常被視為經濟衰退的前兆。過去幾十年,每一次曲綫倒掛後都伴隨經濟放緩或衰退。當前若 10 年期利率處於健康區間,但曲綫依舊倒掛,則說明市場對短期政策緊縮存憂、對長期增長缺乏信心。因此,評估美債 「健康與否」 ,不僅要看利率高低,更要關注其結構邏輯是否合理。

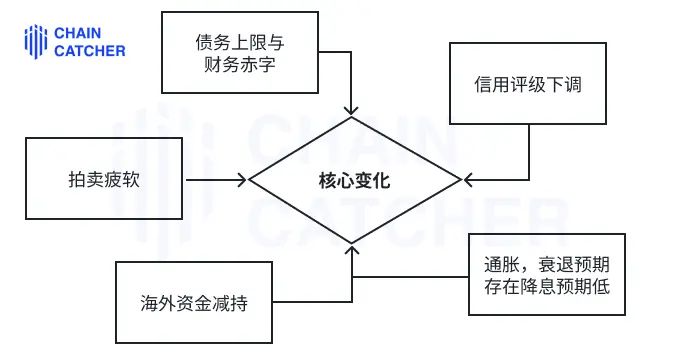

1. 債務上限與財政赤字:2025 年初,美國政府重新設定債務上限至 36.1 萬億美元,並於 5 月通過 「大美麗法案」 再次提高。雖然避免了違約風險,但財政赤字進一步擴大,引發投資者對債務可持續性的廣泛質疑。

2. 信用評級下調:穆迪於 5 月 16 日首次將美國主權評級從 「Aaa」 下調至 「Aa1」 ,這是三大評級機構首次集體下調美國評級,標誌著市場對美債安全性的認知發生轉變。

3. 拍賣疲軟與收益率上升:5 月的美債拍賣結果多次 「遇冷」 ,市場要求更高利率才願接盤。這直接推高了政府融資成本,也擠壓了其他資産的吸引力。

4. 海外資金減持:2025 年 3 月底,中國持有的美債降至 7,654 億美元,創多年新低。日本、英國也在減持。這可能削弱對美債的需求支撐,使市場更加依賴本土資金。

5. 通脹與貨幣政策博弈:雖然美國第一季度 GDP 錄得-0.3%,經濟下行預期增強,但高通脹仍未根本解決。美聯儲是否降息,成為未來兩個月市場最大的懸念。

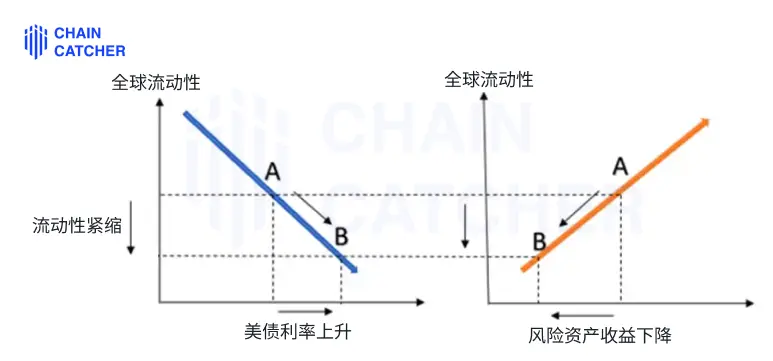

美國國債作為全球無風險利率的基準,其收益率變化直接影響全球資金成本。通常情況下,如下圖所示,當美債供給增加、收益率上升時,全球資本更傾向於流向美債等低風險資産,導致其他市場的流動性收緊。流動性減少使得高風險資産(如加密貨幣、科技股、初創投資等)資金承壓,表現趨弱;反之,若美債利率下降或市場預期美聯儲放松政策,則可釋放全球流動性,推動風險投資市場回暖。因此美債,決定著全球流動性走向,也正成為風險資産行情的重要風向標。

因全球流動性與比特幣價格之間存在高度聯動,核心在於市場對「資金成本」與「風險偏好」的動態判斷:

然而需要注意,美聯儲政策表述的不確定性,常常令市場情緒劇烈波動,使得比特幣短期内可能出現超預期反應。因此,比特幣價格的邏輯,不是簡單與利率單向關聯,而是嵌套在「宏觀預期變化 → 流動性判斷 → 資金行為」這條復雜鏈條之中。

内容來源:TECHUB NEWS

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享