2024年11月份,港股回落19000至20000點間震蕩,市場成交明顯降溫,港股通成交佔比顯著上升;美股三大指數又一次刷新新高,標普500站上6000點;A股則先升後降,上證指數於3200至3500點間震蕩擺動。

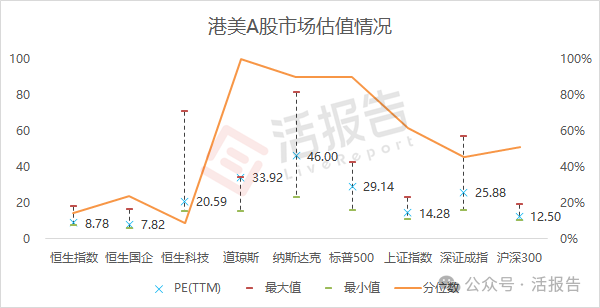

受估值下行的推動,港股三大指數市盈率均明顯降低,其中恒生科技已低於歷史90%的時間;美股三大指數市盈率繼續上行,道指估值擴張最為顯著,目前已突破近十年最高水位;A股市盈率保持近十年中位,三大指數估值變動不大。

港股:市場成交降溫,南向獨佔四成四

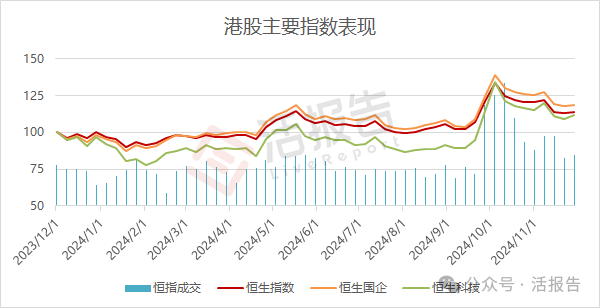

11月港股市場繼續降溫,恒指自21000點向下走低一個台階,並在19000至20000點間形成震蕩趨勢,等待資金面的好轉。恒指、恒生國企、恒生科技指數分别跌4.40%、4.37%、3.24%。

恒指累計月成交約3.4萬億港元,同比增加61%,環比上月減少近兩萬億。11月份港股大市先下行後震蕩,在缺乏國内重磅增量政策刺激、美國降息預期降溫以及人民幣貶值等因素的影響下,資金面惡化使得市場成交明顯降溫。

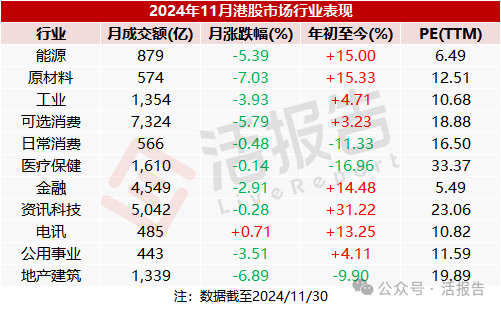

行業方面,11月份港股大類行業中僅有電訊業收漲,餘者均收跌,其中原材料、地產建築、可選消費以及能源業跌幅均超過5%。今年以來,資訊科技業表現最好,累漲超30%;醫療保健業表現最差,累跌近17%。

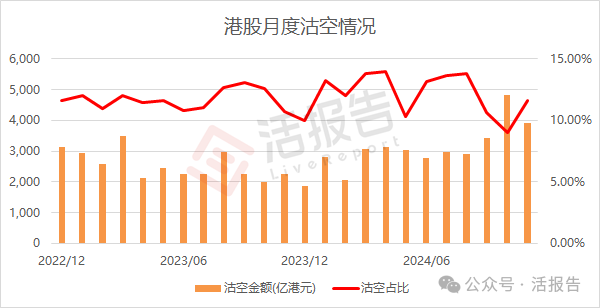

市場沽空方面,11月份港股沽空成交約3921億港元,佔大市成交比例約11.6%。市場情緒降溫的情況下,沽空成交佔比有所回升。

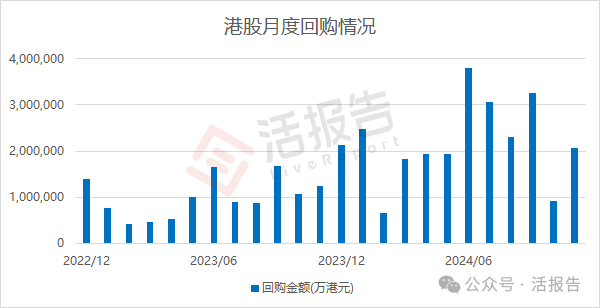

回購活動方面,11月份港股上市公司回購金額合計約206.3億港元,年内港股累計回購金額達2427億港元,同比大幅增長230%。其中,騰訊、友邦、匯豐在11月份分别回購了77.3億、47.6億、41.4億港元。

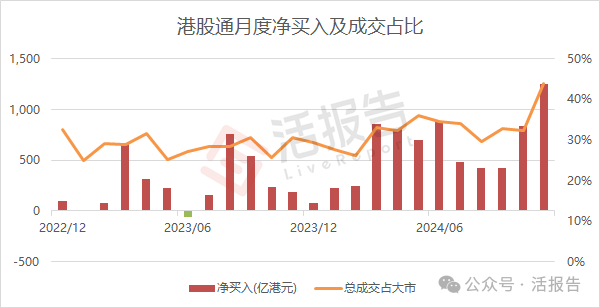

南向資金方面,港股通渠道11月份總成交近1.5萬億港元,佔大市成交比例顯著提升至約43.8%,期間淨買入約1250億港元。截至11月底,港股通渠道的累計淨買入金額已超過3.6萬億港元,突破歷史新高。

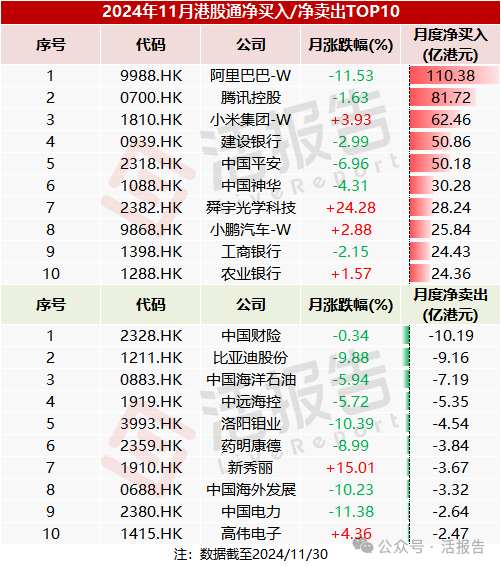

其中,獲港股通淨買入最多的個股包括阿里巴巴-W(9988.HK)、騰訊控股(0700.HK)、小米集團-W(1810.HK)等,被淨賣出最多的則是中國財險(2328.HK)、比亞迪股份(1211.HK)、中國海洋石油(0883.HK)等。

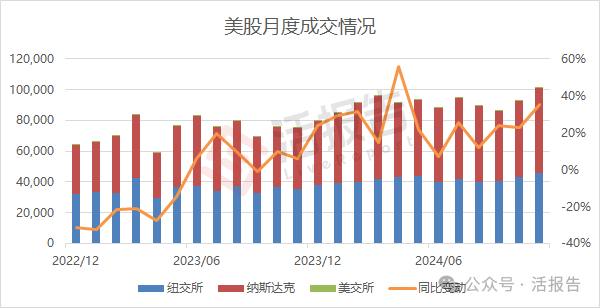

美股:指數再創新高,月成交破10萬億美元

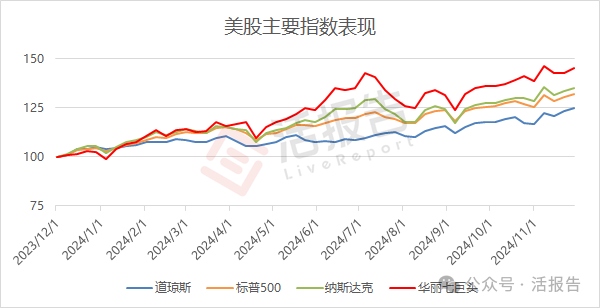

美股三大指數11月份再次刷新歷史記錄,在大選塵埃落定之後,強勢美元和樂觀情緒推動標普500站上6000點新高,空頭繳械投降。道指、標普500、納指分别上漲7.54%、5.73%、6.21%。

月内美股市場成交累計突破十萬億美元大關,同比增長超過35%,體現了市場樂觀情緒以及交投活動的持續高漲。其中,紐交所月成交4.6萬億美元,佔45.4%;納斯達克市場月成交5.5萬億美元,佔54.4%。

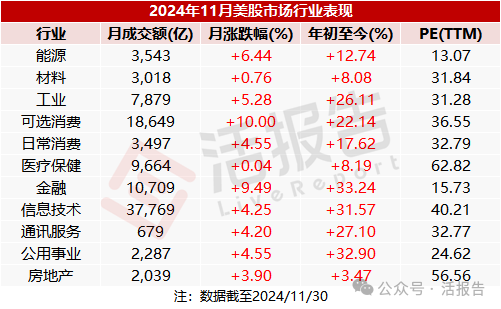

行業方面,11月份美股大類行業全線上揚,可選消費、金融業分别以10%、9.5%的漲幅領跑,其中金融行業年内漲幅甚至超越了科技股。房地產、材料、醫療保健行業今年表現落後,累計漲幅均低於10%。

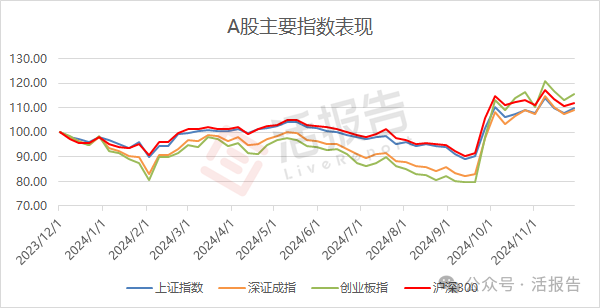

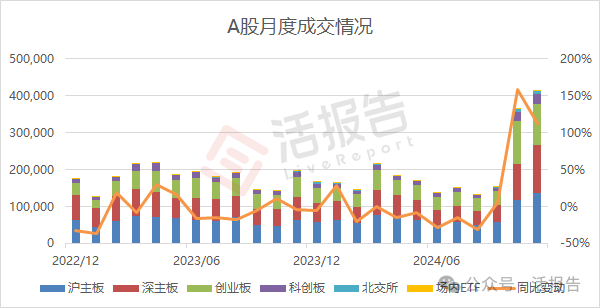

A股:市場震蕩等風來,月成交41萬億破紀錄

11月份A股市場整體先升後降,但年内仍普遍取得10%以上正收益。上證指數於3200至3500點間震蕩擺動,等待年底更多支持政策的出台的可能,雙創板塊表現好於主板,而受市場資金炒作的微盤股反彈幅度則更大。

A股市場累計月成交超41萬億人民幣創歷史新高,同比繼續大增112%,環比上月仍增加超5萬億。其中,上證主板、深證主板、創業板、科創板、北交所月内分别成交了13.6萬億、13萬億、11.2萬億、2.8萬億、0.8萬億人民幣。

行業方面,11月份A股表現較好的行業(申萬一級)主要有商貿零售、紡織服裝、傳媒、輕工制造、計算機等,表現較差的主要是國防軍工、建築材料、家用電器、公用事業等。今年以來,非銀金融行業漲幅領先,累漲34.6%。

文章來源:活報告公眾號

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享