跌跌不休了整整一年後,生物制藥公司和譽(02256.HK)的股價突然迎來強勁反彈。

10月30日至11月7日,和譽股價累計漲幅達43.5%,刷新今年2月初以來新高。截至11月7日收盤,和譽市值重回20億港元上方,總市值為26.19億港元。

近期多款產品獲得新進展,或是成為和譽此次股價觸底反彈的重要推動力。

ABSK021治療TCGT響應率高達87.5%

在和譽的產品管線中,Pimicotinib(ABSK021)為和譽自主研發的核心產品。Pimicotinib(ABSK021)是一種口服生物利用度好、選擇性的有效小分子CSF-1R抑制劑,正在開發用於治療多種類型的腫瘤學及非腫瘤學適應症,包括腱鞘巨細胞瘤、慢性移植物抗宿主病、實體瘤和肌萎縮性側索硬化症。

當中,Pimicotinib正在進行的腱鞘巨細胞瘤(TGCT)在2021年四季度完成了首例TGCT患者給藥,目前,pimicotinib首個TGCT國際多中心臨床I期試驗設計得到了FDA及CDE的批準,已完成中美首例病人入組。

據悉,TGCT是一種罕見且通常是非惡性的關節或肌腱鞘腫瘤,影響滑膜關節、黏液囊和肌腱膜,導致受影響關節或四肢腫脹、疼痛、僵硬及活動減少,但並非所有的患者都適合手術治療,彌漫性病例的復發率估計高達14%。資料顯示,TGCT在中國每年新發病例高達6萬例,潛在市場規模合計近15億美元。

於11月3日,和譽在愛爾蘭舉行的結締組織腫瘤學會(CTOS)年會上公佈了pimicotinib(ABSK021)的兩項重要臨床試驗研究進展,分别為pimicotinib正在進行的腱鞘巨細胞瘤(TGCT)關鍵全球多中心臨床Ⅲ期試驗方案闡述和其臨床b期試驗數據長期隨訪後的進一步更新。

和譽表示,與2022年CTOS上報告的6個月早期數據相比,pimicotinib一年隨訪的療效數據得到持續改善。由IRC基於RECIST1.1評估的ORR在50mg QD隊列和25mg QD隊列中分别達到了87.5%(28/32,包括3例CR)和66.7%(8/12,包括2例CR),即ABSK021治療TGCT的響應率高達87.5%。

安全性方面,更長時間的隨訪數據表明pimicotinib耐受性良好,中位治療持續時間為12.2個月,最長治療持續時間達到17.5個月。其中83.9%的患者仍在接受治療。最主要的TEAEs為1級或2級。

和譽對此表示,Pimicotinib展現出優異的抗腫瘤活性和良好的安全性。隨著治療時間的延長,腫瘤持續縮小的患者數量明顯增加。當前數據顯示TGCT患者獲得了持續的治療獲益,表明長期治療可能是最佳的治療方法。

此外,和譽於10月27日發佈公告稱,其附屬公司和譽醫藥宣佈,其新一代EGFR-Exon20ins抑制劑ABSK112獲得中國國家藥品監督管理局(NMPA)的IND批準,即將開展針對非小細胞肺癌(NSCLC)的國内首次人體I期臨床試驗。

相較於此前已上市或已進入臨床試驗的一代EGFR-Exon20ins抑制劑,ABSK112在臨床前研究中展現出更優的入腦特性、針對野生型EGFR的更優選擇性、以及更廣泛的Exon20ins突變覆蓋譜,並在多種EGFR-Exon20ins突變的小鼠腫瘤模型中表現出極佳的體内藥效,具備了在臨床上獲得更好安全窗和藥效並成為新一代同類最佳藥物的潛力。

管線豐富,商業化待開發

自2016年成立以來,和譽便一直專注於開發創新且差異化的小分子腫瘤療法。成立以來,和譽累計獲得了四輪融資,投資者包括禮來亞洲基金、中金資本、啓明創投、建信資本等。

目前,和譽臨床/臨床前項目儲備充足,設計且開發出由15款主要用於腫瘤領域的候選藥物組成的產品管線,其中包括8種處於臨床階段的候選藥物,產品管線涵蓋了各種小分子腫瘤精準治療和小分子腫瘤免疫治療藥物。

和譽近期有多款產品在臨床試驗方面取得新進展。其中,今年10月,Irpagratinib BID隊列在經治的FGF19過表達肝細胞癌患者中顯示出突出的療效(ORR達40.7%)。

據悉,FGF19/FGFR4信號通路是肝癌治療的潛在靶點,根據弗若斯特沙利文的資料,FGF19/FGFR4過表達的患者數量約佔全世界HCC患者(原發性肝細胞癌患者)總數的30%。目前,並無FGFR4抑制劑獲批上市。

今年9月,和譽自主研發的高選擇性小分子成纖維細胞生長因子受體4(「FGFR4」)抑制劑Irpagratinib(ABSKon)獲美國FDA批準可開展其單藥在晚期肝細胞癌患者中的I期臨床試驗。此次獲批的研究是「一項開放的評價ABSK-011在晚期實體瘤患者中的安全性、耐受性與藥代動力學I期臨床研究」。研究人群主要為FGF19過表達肝細胞癌患者。這是和譽醫藥在中國以外展開的首個irpagratinib臨床試驗。

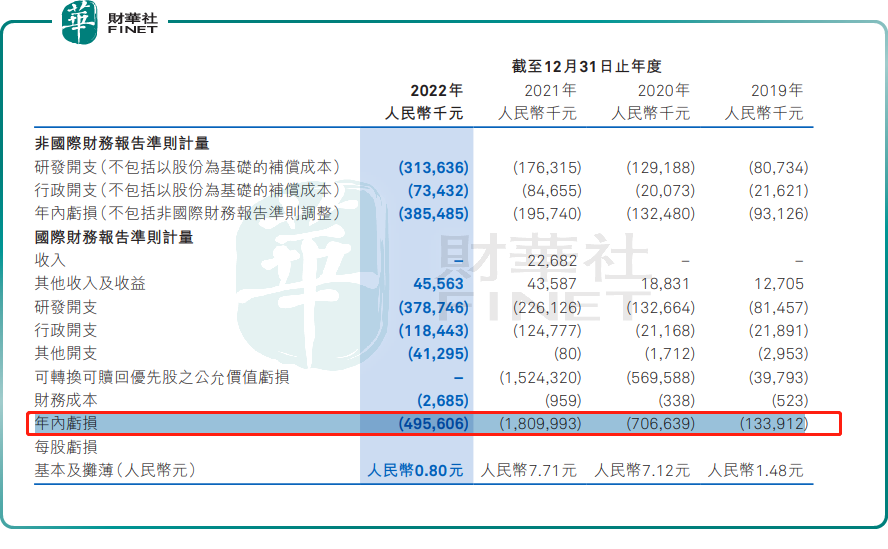

不過,目前和譽尚未有產品處於商業化階段,因此收入規模較小,並且持續產生了虧損。

於2023年上半年,和譽產生的收入僅為1906萬元,主要是由於公司自艾力斯收取作為預付款項的授權費收入。和譽還持續產生了虧損,2019年至2022年,和譽年内虧損分别為1.34億元、7.07億元、18.1億元、4.96億元,累計虧損超過30億元。2023年上半年,雖然營收取得突破性進展,但由於不斷增長的研發開支,和譽依舊在期内錄得虧損2.08億元。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享