3月2日,中國鐵塔(00788.HK)公佈了截至2022年12月31日的2022年全年業績。

從財報數據來看,中國鐵塔的主業運營商業務保持穩健發展,智聯業務和能源業務保持強勁增長,公司充分把握住了網絡強國、數字中國、「雙碳」戰略帶來的機遇。

財報顯示,2022年中國鐵塔營業收入保持良好增長,全年達到921.70億元,同比增長6.5%;歸母淨利潤為87.87億元,同比增長19.9%;淨利潤率為9.5%,盈利能力持續增強;現金流穩定充沛,實現經營活動現金流量淨額651.34億元,自由現金流達到389.27億元。

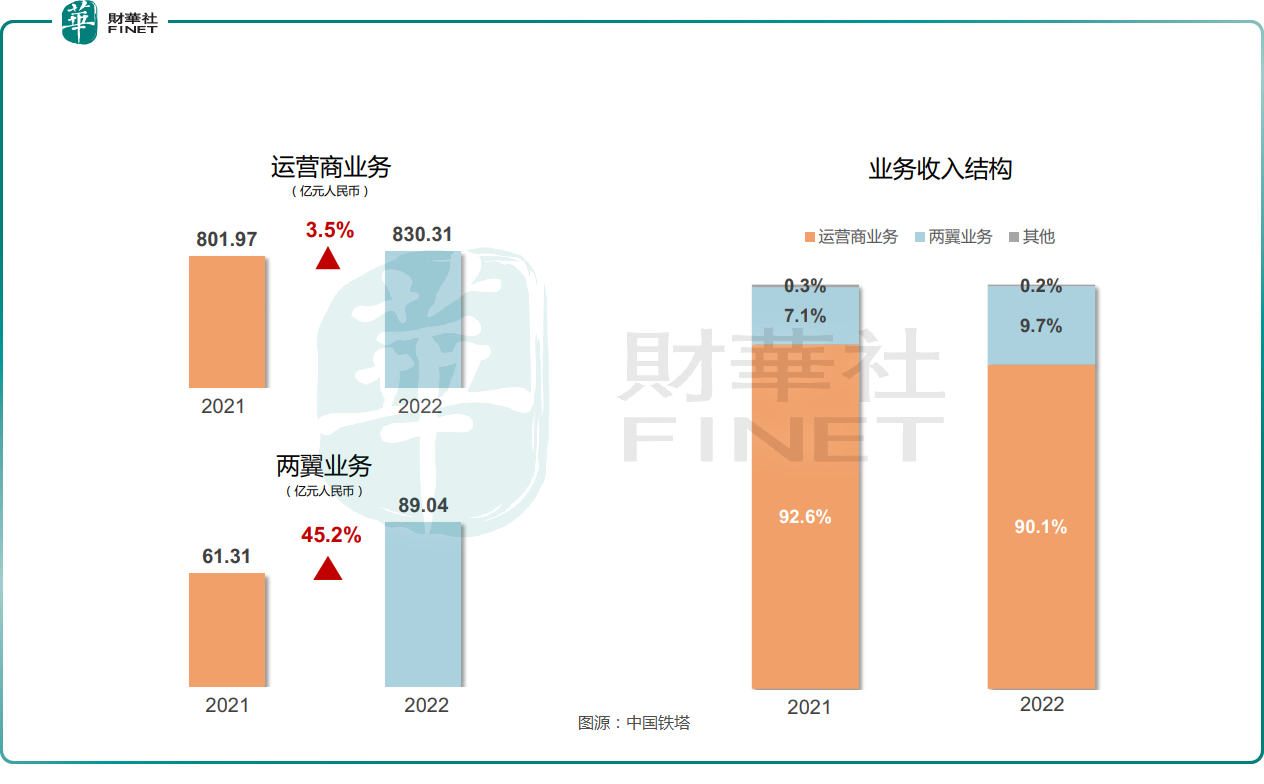

分業務具體來看,中國鐵塔執行「一體兩翼」戰略,主要業務分為「一體」的運營商業務及「兩翼」業務兩部分:其中運營商業務佔2022年總收入的比例為90.1%,是公司主要收入來源,包含塔類業務及室分業務,和國内三大電信運營商的合作主要是在這一部分;兩翼業務佔總收入比例為9.7%,包括智聯業務和能源業務。

1、運營商業務。

2022年,中國鐵塔緊抓5G網絡覆蓋向縱深推進的發展契機,鞏固資源統籌共享和專業化運營優勢,優化建設服務模式,集約高效滿足客戶網絡建設需求。2022年,公司運營商業務收入達到830.31億元,同比增長3.5%。

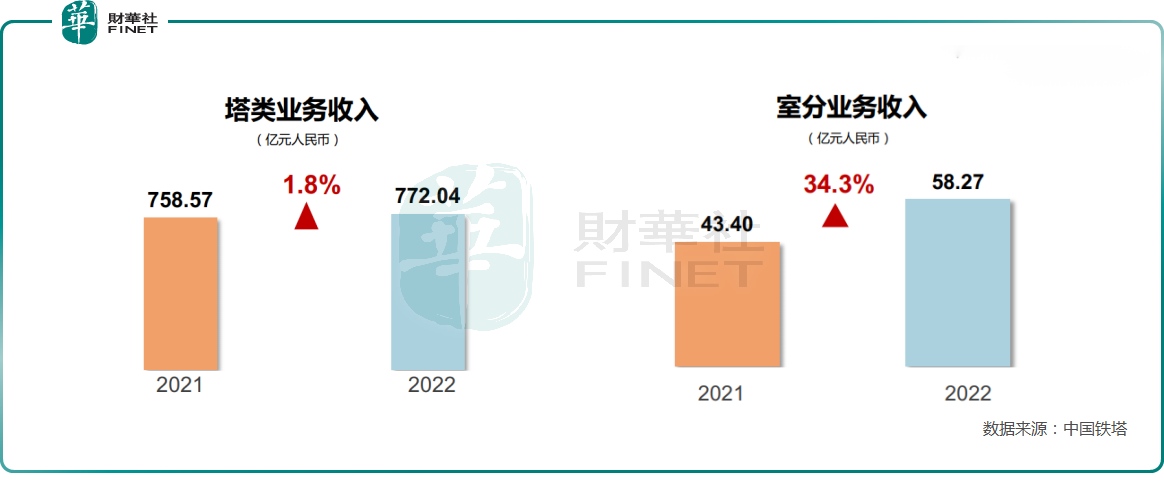

運營商業務又細分為塔類業務和室分業務。

(1)塔類業務:2022年,塔類業務實現收入772.04億元,同比增長1.8%。截至2022年12月31日,公司塔類站址數205.5萬個,較2021年年底累計淨增1.7萬個,運營商塔類租戶達到336.2萬戶,較2021年年底增加10.2萬戶,運營商塔類站均租戶數由2021年年底的1.60戶提升到1.65戶,共享水平進一步提升。

(2)室分業務:2022年,室分業務實現收入58.27億元,同比增長34.3%。截至2022年12月31日,樓宇類室分覆蓋面積累計達73.9億平方米,同比增長48.1%;高鐵隧道及地鐵覆蓋總里程累計達20040.2公里,同比增長18.5%。

運營商業務是中國鐵塔最主要的收入支柱,和國内三大運營商緊密關聯。2022年底,中國鐵塔與三大運營商簽署了新服務框架協議。

中國鐵塔執行董事兼董事長張志勇在3月2日的電話會議中表示,隨著新簽署商務定價的落地和實施,預計2023年公司運營商業務將與2022年基本持平。

對於運營商業務的未來,中國鐵塔將更多希望寄託在5G上。張志勇在電話會議中表示,(目前)5G網絡仍處於規模建設期,預計到2023年底,每萬人擁有5G基站數將超過18個;到2025年底,5G室内覆蓋將達到4G覆蓋水平,給室分市場帶來大量拓展空間。

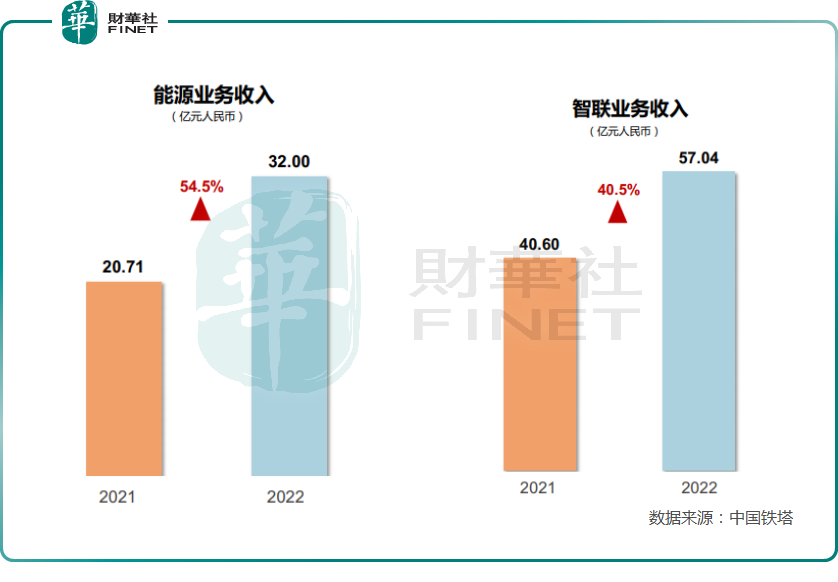

2.兩翼業務:智聯業務和能源業務。

兩翼業務的收入比例佔總體較小,但在2022年對收入增量的貢獻不可小觑。財報顯示,2022年,中國鐵塔的兩翼業務實現收入89.04億元,佔營業收入比重為9.7%,較2021年同期提升2.6個百分點,對整體營業收入增量貢獻達到49.7%,較2021年同期提升9.7個百分點,多點支撐的業務發展格局不斷鞏固。

(1)智聯業務:2022年,智聯業務實現收入57.04億元,同比增長40.5%,其中鐵塔視聯業務實現收入36.94億元,佔智聯業務收入比重提升至64.8%。

張志勇在電話會議中表示,在運營商加速向數智化轉型,發展雲計算、大數據的背景下,鐵塔公司也會圍繞數智化及共享做一些佈局,思考如何讓基站發揮更多作用,使通信塔向數字塔轉變。據財報介紹,公司抓住數字經濟發展機遇,主動融入國家治理體系建設,推動超20萬個「通信塔」升級為「數字塔」。

張志勇指出,近日《數字中國建設整體佈局規劃》的發佈,進一步為中國鐵塔基於中高點位站址資源、服務數字治理的智聯業務發展提供了政策紅利。

(2)能源業務:2022年,能源業務實現收入32.00億元,同比增長54.5%,其中鐵塔換電業務實現收入18.00億元,佔能源業務收入比重達56.3%。據中國鐵塔介紹,在換電業務方面,截至2022年12月31日,公司累計發展鐵塔換電用戶約90.2萬戶,較2021年年底增加29.0萬戶,市場領先地位進一步鞏固。

對於今年能源業務的表現展望,張志勇表示,公司對能源業務比較有信心,預計2023年能源業務的收入會有快速的增長。

在如今數字中國建設規劃出台,6G研發將加快推進的背景下,三大運營商中國移動、中國聯通、中國電信作為國内通信龍頭都會受益,而中國鐵塔與三大運營商緊密關聯,也會因此而加快發展。

機構觀點方面,麥格理發佈研究報告稱,中國鐵塔去年下半年收入符合市場預期,但毛利顯著減弱,EBITDA利潤率及EBIT利潤率按半年均有所下降,EBITDA則較市場預期低5%,經營利潤更較預期低出約23%。去年鐵塔公司的塔類業務收入同比增長1.8%,增速放緩,而且增長主要來自租賃比率的增加,每租戶收入則正在下降,相信是由於去年底公司與營運商重新簽訂定價協議。智聯及能源業務去年收入增長41%,表現強勁,但僅為總收入貢獻約16%。

此外,麥格理將中國鐵塔(00788)評級由「跑輸大市」升至「中性」,將今年度純利預測下調3%,2024年則上調3%,雖然對開支及利潤率前景看法較負面,但估值向下重評後現價水平合理,加上公司持續去槓桿化,可將價值釋放予股東,目標價由0.69港元上調40%至0.94港元。

二級市場方面,投資者似乎對中國鐵塔2022年成績單持「中性」態度,截至發稿前,中國鐵塔股價為0.90港元/股,與3月2日收盤價持平。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享