2021年是A股鋰電概念股「爆炒」的一年,進入2022年後這種爆炒的節奏有些收斂,在回歸理性,同時汽零板塊也在強勢崛起,這也弱化了鋰電繼續爆炒的空間。

這種背景之下,一些鋰電概念股靈機一動,選擇了港股作為融資的窗口,畢竟新能源板塊在港股目前沒成啥氣候,值得搶佔先機。

7月18日,中國石墨(02237.HK)在港交所上市,填補了鋰電負極概念股在港股的空白,截至收盤報0.79港元/股,漲143.08%,全天成交額超4.8億港元。

此次IPO,公司募資淨額約為8,380萬港元,其中約32.4%用於土地收購成本,31.6%用於建設成本,36%用於購買和安裝機械及設備。

7月19日,中國石墨沒有保住勝利的果實,以0.720港元/股收盤,跌幅8.86%,市值11.52億港元。

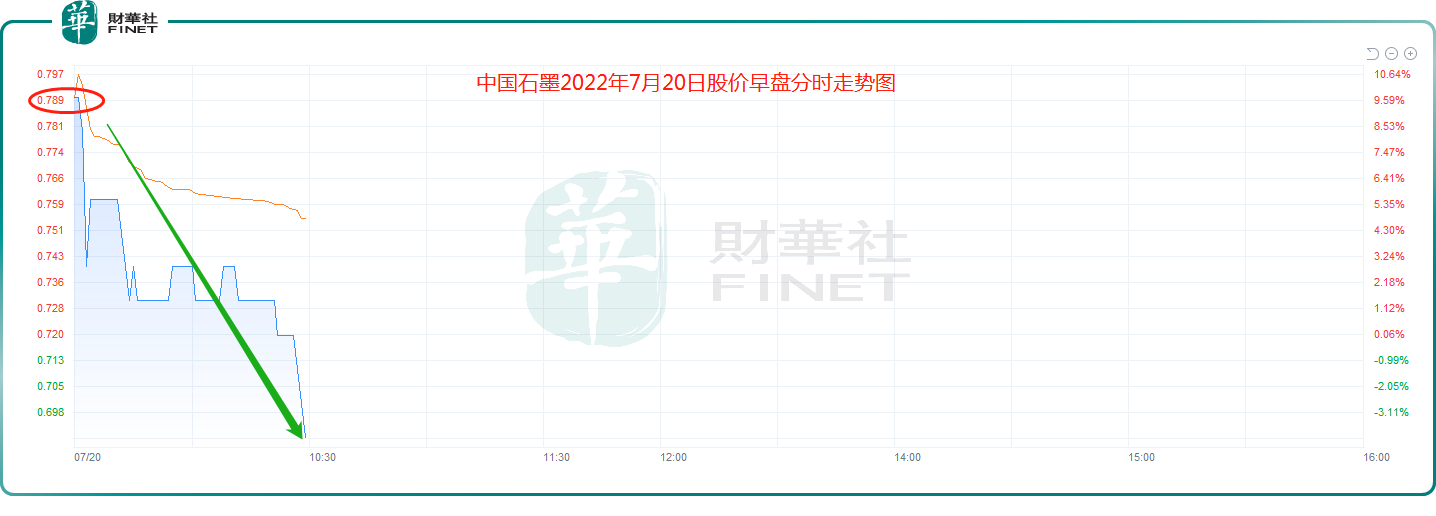

7月20日,中國石墨股價早盤開始劇烈波動,出現高開低走的走勢。截至發稿前,中國石墨股價為0.69港元/股,跌幅為4.17%。

難道上市首日的表現只是昙花一現?中國石墨接下來的表現將會是怎樣的?中國石墨能否成為7月份港股的一枝獨秀呢?很難說,畢竟港股近期的大環境比較糟糕。

01 上市首日,走勢傲人

中國石墨在港交所的橫空出世,上市首日可謂是打破了近期港股新上市公司表現不佳的落寞局面,原本疲軟的人氣,變得堅挺起來了。

近幾個月來,香港IPO市場新股首日交易表現平淡,這或許與全球通脹影響、新冠疫情等因素有關。

今年以來,已經在港交所上市的42只股票中,有22只上市首日破發,破發率為52.38%。

據Wind數據統計,2022年上半年港股有26家企業掛牌上市,上市家數同比減少超四成,募集資金193億港元,首發募集資金則同比大幅縮減超九成。

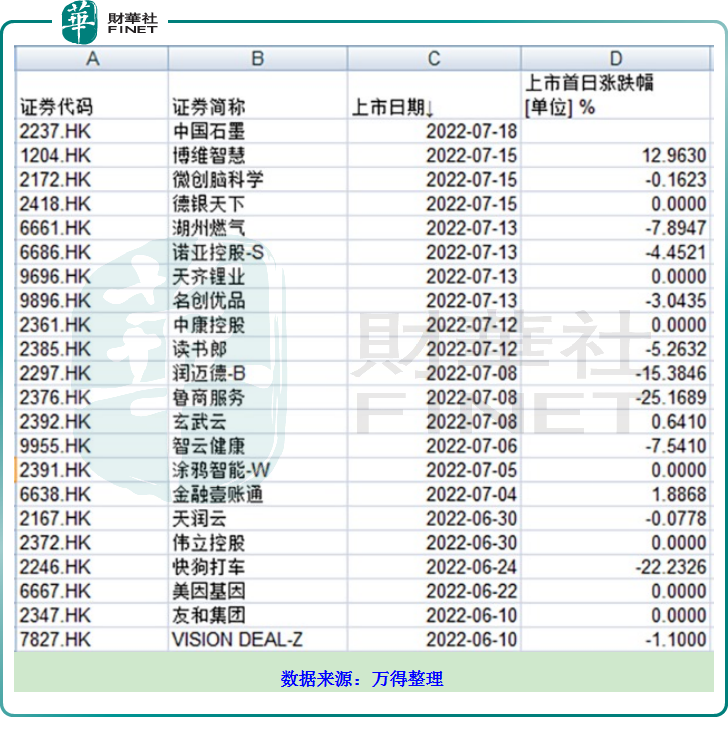

但進入7月以來,港股IPO市場有所復蘇。截至7月18日,已有16只新股上市,其中只有博維智慧(01204.HK)在上市首日的漲幅還算可以,其餘的表現都相對比較慘淡。

今年6月以來在港交所掛牌的新股上市首日表現如下所示:

在這樣的大環境之下,中國石墨在上市首日的表現確實傲人,只可惜,股價未能實現連續多日上揚的態勢。

關於接下來的表現,我們有必要剖析一下,看看公司到底有哪幾把刷子,以及存在哪些軟肋。

02 競爭優勢

其一,鱗片石墨與球形石墨較高的市佔率;

中國石墨的主營業務是各類石墨產品,包括鱗片石墨精礦和球形石墨兩大類,區别之處在於,後者還有加工副產品的可能性,根據2021年數據,兩類石墨產品銷售額相接近,各佔總營收的49%左右。

2019-2021年度,公司銷售鱗片石墨精礦所產生的收入分别為人民幣5740萬元、8570萬元、9770萬元,年復合增長率達30.46%。銷售球形石墨及其副產品所產生的收入分别為人民幣6640萬元、7620萬元、9850萬元,年復合增長率達21.8%。

要知道,公司2019年、2020年、2021年營收分别為1.24億元、1.69億元、1.98億元;毛利分别為5943萬元、8325萬元、9304萬元。可見,這兩大業務構成公司的核心業務,起著中流砥柱的作用。

就市場份額來看,公司的鱗片石墨精礦業務營收佔市場第五,市佔率4.4%;球形石墨佔市場第六,市佔率4.1%。

其二,北山礦場的優質資源;

2019年,中國石墨取得北山礦場的採礦權,截至2021年底,未加工石墨開採量為258300噸。北山礦場在石墨資源方面由約14000千噸控制資源量及1000千噸推定資源量組成,具有進一步開採的潛力,且整體的礦石品質較高。

2019-2021年,公司的鱗片石墨精礦產量分别為約31,100噸、38,500噸及48,200噸;加工球形石墨產量分别為約3300噸、2700噸及4000噸。

中國石墨表示,目前公司的選礦廠2021年的使用率約為93%,而公司的鱗片石墨精礦訂單激增,已幾乎用儘銷售庫存。

中國石墨同時表示,由於公司石墨開採量的最高限制為50萬噸未加工石墨,公司預計,未來的石墨採購量約一半將來自第三方供應商,以支持現時及新工廠投入營運後獲提升的選礦能力。

並且公司採用成本較低的露天開採法,北山礦場的採礦權可以讓公司能夠發揮垂直整合的協同效應,這樣可以壓縮成本,提升產品的市場競爭力,可以在定價策略上獲取主導權。

其三,搭載鋰電負極概念有望擡高其估值。

石墨是生產鋰電池的必備原料之一,這一點對中國石墨的定價邏輯有關鍵影響。

球形石墨,是以優質高碳天然鱗片石墨為原料、採用先進加工工藝對石墨表面進行改性處理,生產的不同細度,形似橢圓球形的石墨產品。

球形石墨具有氣孔率低、抗氧化性能好、結構均勻細膩、空洞缺陷小、彈性適中、易於成型的性能,是作為鋰離子電池負極材料重要部分。

公司在鋰電產業鏈上扮演負極材料供應商的角色,如果以鋰電概念對公司進行估值是合情合理的。

03 潛在隱患

我們再來分析一下公司存在的隱患因素,如果這些隱患將來爆發,可能會對其估值造成負面影響。

其一,上遊需要持續及穩定的電力供應;

電力的不穩定性可以說石墨加工廠商永恒的痛點。

出自碳達峰、碳中和的目標壓力,再疊加冬季供暖的需求,2021年國内電力供應就出現過一陣子中斷的情況,其中就包括黑龍江。

中國石墨的生產在 2021下半年總共停工約105小時。中國石墨在招股書中表示,由於公司的生產基地主要分佈於黑龍江,倘將來黑龍江省實施電力配給措施,無法保證不會受到任何停電影響。可使用電力的任何短缺或中斷,均可導致採礦及生產營運的延誤或甚至暫停。

其二,電價波動對盈利能力的幹擾;

招股書顯示,公司在2019年、2020 年及2021年三個年度,公司因電力產生的成本分别為約人民幣2160萬元、2250萬元及2300萬元。

要知道,公司近三年的開採方面的成本為1080萬、1139萬、1098萬,相比之下,電力成本對公司的盈利能力的壓力與威脅更大的多。

其實,電價的困擾也是負極概念股盈利方面的主要困擾,比如杉杉股份(600884.SH)、璞泰來(603659.SH)。為了依託内蒙古當地的電價,以及滿足自身戰略部署,杉杉股份一體化項目選擇在内蒙古包頭安營紮寨;同樣是為了享受較低電價,璞泰來把一部分生產基地轉移到了内蒙古。

其三,客戶單一且集中度較高。

雖然營收與淨利持續增長,但客戶單一也是中國石墨所面臨的風險之一。2019-2021年度,來自前五大客戶的收入分别為人民幣7780萬元、9960萬元、1.11億元,分别佔集團總收益的62.9%、59%、55.7%。目前公司最大的客戶是在北交所明星股貝特瑞(835185.BJ)。

關於這一點,中國石墨在招股書中也承認了,無法保證日後將能與現有客戶維持良好的業務關系,也無法保證能夠通過增加不同行業的客戶而成功擴大及分散客戶基礎。

上市首日暴漲,次日暴跌,第三日多空博弈劇烈。中國石墨未來何去何從?一是看公司的盈利能力的穩定性,二是看新能源概念能否在港股蔚然成風,畢竟新能源的大兵大將都在A股呢。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享